���ԣ��Լ��������ˣ����������ǿ����ʦ�����̼�Ƿ��Ӧ����1-2�ڣ��ټ��Ϲ��Ƿ���Ӫ���𣬳��������ʽ�ȱ�����ٳ���10�ڡ������µĽ�չ���Լ������淢����������������Ӧ�̴���Ը��תΪ�ϻ��ˡ�

��| �ŊS

��Դح��ע���ںţ�Dolphin�����ǿ⣬��̨�ظ����罻���̡�����ȡ���罻����������ҵ���桿������9000+��ҵ��ʿ������

��������������ҵ���Σ����������ʱ�Ȧ����Ͷ���ʹ�����ƾ��������ʧ�ܾ���Ͷ����Ͷ���ʾ��飬�������Լ����ĵĴ�ҵ�����вȵ��Ŀӣ��������Լ���ʧ�ܵ�ԭ��

►ģ����ʧ�ܵĿ�ʼ

ѧ������������������ �������ʯ��һ�仰��������˼��˵������ѧϰ���˿��ܻ�ɹ�������ֻ֪��һζ��ģ�¶������ô��µ�һ����ʧ�ܡ�

�Լ������Ǹ����ߵ�ƴ��࣬����������ƶȼ��ߡ������Ƶ��³��г������Ӫ���ֶΣ�����ƴ������ƣ���ְԱ�����ϣ��Լ����������ڲ������Ҫ��Խ�Ա��Ŀںš�

һ��Ŀ��ͻ�Ⱥ���ƴ���³����罻���̣��Һ���ںţ��Ǹ��˲š�

► �Լ��������������ʱ��ӳ�

��ƽ̨����������Ҫ�պܶ�Ǯ������ѹ���ܴ��ǹ���Ǯ�������������Ҫ���DZ�����ʱ�������û���ʱ��ļӳ֣�˭������ͷ�һ�ʯͶ���ˣ���Ȼ99%����ҵ����û������գ���Ϊ��A��B�־��Ѿ��ҵIJ���ˡ�

Ϊ�����겻ȱǮ����ȱ�������èֱ�����ˣ�������ȥ���������ڱ�����ʱ���˭���ٿ�����Щ�ɹ��ϰ���ֱ�����ڱ����ʱ���˭��ǰ�߸������Ǹ����������ˣ����߲��������ʱ�����Ϸ����������һ�������ġ�

�Լ����Ա��ƴ��࣬�䱳���վ̨���У����Dz����˲����ߡ�С�����������ѣ�OPPO��vivo�ı����ϰ塪������ƽ�����β����dz��˽��й����������������������̺��ݺ���꣬���ŷḻ�Ľ�Ǯ��������

�Լ�����Ҫ��Խ���Ա��ı���һ��ʼ��������Ͷ�б����IJ̳��ţ��������DZ�������������Ż��Ĵ��ȡ�

�䴴ʼ������ƽ������Ҳ�ٵúܿ������ܲ鵽һ�������������ġ�������ƽ���Լ���CEO�����ڱ��������ְ��������Ʒ��β������ƽ̨�����ͷ衱CEO�����罵�۵�ǰ�����DZ���������µĵ���ƽ̨�����ͷ衱��

��˵��һ�����ʣ��Լ����Ĺ�ֵ��6����Ԫ��Ͷ�ʷ�����DST���ϻ�����KZ�ȣ�����һ��˵�����Լ���2018��10��A�����ʣ�����4200����Ԫ��Ͷ���ֵ2.42����Ԫ��Ͷ�ʷ����ϻ�����tiger����������տƼ���dst�����շ�Ͷ�ʵȡ�

������Щ�ʱ����ڹ�����Ϣ���̱���϶�û�鵽����ô�п���֮ǰ��Щ��˾���Կ�תծ����ʽ��ģ���û�����̱����˵���Լ�������û������ǿ�����Ĺɶ���

���Ե�֮ǰ�ڵ�Ǯ�����ˣ���û���µ�����ע�������£�Ǯ�������Լ��������͡���Ӫ��Ǯ��������Ҳ����������Ǯ�Ƕ����̼ҵ����һ�á�

► ����������ð������

�Լ�����ʼ������ƽ������ʧ�ܡ�һ������Ĵ����ܽ�Ϊ�����ʱ�仨�����������ϣ���ͨ�����ʿ��������ǰ���������⣻������ѡ���˼��������ȡ�û���

���û�����̼һ�������Ͷ�������û����������ݻ�ܺÿ������û��������̼�������GMV����һϵ�����������ǵġ��������ͳɱ�Խ��Խ���ߣ��û�������Խ��Խ�������Խ��Խ�ͣ�ƽ̨������������Ѫ��������Ǯ��û�б�Ҫ�ˡ�

ʵ������ʵ�У���ҵ������ʹ�ֺ�������ʱ������е�������ʲô������ҵ�ܻ���ʱ����������˵ӯ������̸���Ǽ�˵Ҫ���ɳ��ԡ�

��ʵ�ܽ������Ǿ������㣺

1. ������Ǯ�������߿�ʼӯ���������ȶ���������Ϊ��ҵͷ����ӯ����������������ƣ���ֵ�ϸߡ�

2. ������Ǯ������ôǮ���������ݸ���������δ����һ�죬ӯ����������ʵ��ָ���������������������ݼ����ƣ���ֵ�ϵ͡�

���Լ�ʹ�ǿ���״̬�µ���ҵ����Ȼ��Ͷ�ʻ���Ը����Ǯ�����ա�����Ͷ�ʻ����ɲ���ɵ�ӣ������������ҳ��ɹ�����ô���˶��ܳɹ��ˡ�Ͷ����Ҫʲô���Ŀ���

�ع�ͷ�������ǶԱ�ƴ�����Լ������Կ�����ƴ���18��һ�����ȵĿ�����2�ڣ�����17�����5�ڣ����Լ���������Ŀǰ���¿���2�ڣ�����֮�⣬ƴ����ֽ���Ҳ�ܺã�ӯ������Ҳ���������Լ���Ŀǰ�������ӯ����˵����Ų�����̼ҵ�Ǯ��

��Ϊ�����ߣ�ģ��Ҳ�����ˣ�ͬ�����£�ƾʲô�㲻����Ǯ�����һ���ǮЧ�ʵͣ����ȱ��˾��أ��ʱ�������ҵ���𣬵���һ��Ҫ��֮ǰ�ĶԱ���ҵ���ĸ��ò���Ͷ�ʵ����塣

��������ƽ��Ϊ��Ӧ��һζ�����ʣ��������Ծ��ڣ�����˵��ʵ���ⲻ���������Ǵ�ʼ�˵Ĺ������ؼ�������Ϊʲô�ڲ�������ô�Ľ������Լ�����Ӫ���ݱȾ������ָ��á�������һζ�Ŀ��Ǻ�ӭ���ļҴ�սͶ��Ϊ�˴���������������̡�

► ������Ӫ���������ͷ�ر���

�ռ�������������Ӫ�������ͷ�����������һ����Ϳ�������ˣ����������ع��´�ʼ�˵ĵ�Ǹ�š�

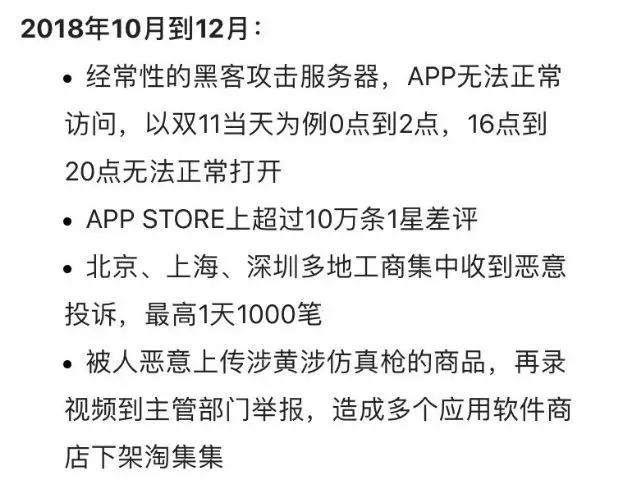

�ڿ����Ͷ���ű���������������Ʒ�ij���©����ɵģ�**ǹ���ֻ�����ص㣬�����ϴ�����ȥ��ǡǡ˵����̨��������ûʲô���顣100��������Ͷ�߿��������˶������ˣ�10����1�Dz�����һ��1000�ʶ���Ͷ���DZ����ں���

������������Ӳ�����������й��Ѿ�20�����ͷ�ˣ����Ѿ�������̽���ڣ��ȱ�����������Ӫ���⡢������⡢�������⣬�Լ����Ѿ�û���κν����ȱ�پ����������ˡ�

��һ�ƾ������Լ�������㶫���������㽭�����������ա��ӱ��ȵص��̼Ҵ���10��16���賿��ɹ�ʶ���Լ�����Ҫ��Ӫģʽ���̼���פģʽ������Ϊ�ϻ�����Ӫģʽ��������Ҫ��Ӧ��תΪ�Լ����ɶ��ϻ��ˡ�

ծת�ɷ������Լ�������5.5����Ԫ�Ĺ�ֵ��������ƽΪ�̼Ҵ��֡�����������������������˹ɶ������������ʱ�̻�����ô�ߵĹ�ֵ�����̣���֪���̼�����û������ϲ�õ���ˮ��

�²�����Ľ����ʱ��϶���Ը��е�ծ������Խ��ծ��ծת��ȷʵ���Լ�������������һ������������������Ҳ�м������⣬���ȣ���ȨͶ�ʱ���������Ǯ�˵���Ϸ����Щ�̻��кܶ༴�����ٸ����Ʋ����Ȳ�����Σ���Ȩ����ծȨ��Ը�ķ��䣬һ�����˾������ˣ��̼���άȨ�ĵط���û���ˡ�

����Լ������������⣬����Ը��ͬ��ծת�ɵ��̼ҿ��Կ��Ǹ��������ֵ��һ����ծת�����ޣ�����һ��ʱ���ڣ�������ꡪһ���У��̼�ͬ��ծת�ɣ����dz������������ծת���������ϣ�����ծȨ�������̼Ҳ��п�����ϡ�

�������߸��ٵ��Լ�����Ӧ��άȨȺ�У�ȴ��������Ӧ��������Щ������˭���к�Ȩ��������ҡ�

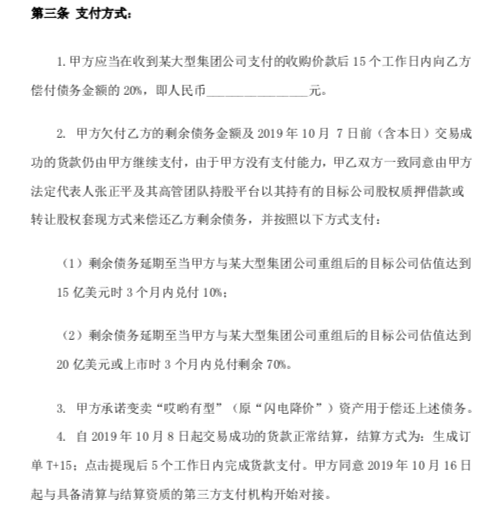

����ծ������Э�鷽�������߿����������ķ�����ȷ����Э��������£������Լ�������**��˾�ʲ���ij���ͼ��Ź�˾��**�ʲ����õ������ʽ����ڳ�����ǰǷ���**���ɹ�����ǰǷ�����ɼ��е���ծ������Ҳ�����˱仯��

��ҵ��ҵ����ţë������Դ�����ġ����Խ��������Ҫ��ǮԽ�࣬ս��Ҳ�������ң�Ͷ�ʻ����Դ�ʼ���ۺ����ʣ���˾�Ŷ���Ӫ������ִ����Ҫ��Խ��Խ�ߡ��������������ִ�ҵ��˾Ҳ���Ų�����������ɹ��ϰ��Ķ���ʱ�������˶���

�Լ�����ʵ���˺ʹ������ҵ��һ���Ĵ������ȹ���ģ�¾������֣���α���û����Դ���������ʱ�֧�֣������Ǽ���������Ų���̼ҵ�Ǯð�����ţ������ֽ����������⡣�����������Ӫ�������������������Ӳ���������������Կ���