序言:京东公布2019年第三季度财报,实现净收入1348亿(约189亿美元),同比增长 28.7%,Non-GAAP下净利润大幅增长160.6%达到31亿元,前三个季度Non-GAAP净利润累计近百亿。

毕竟刘强东曾经说过,京东想盈利很容易。这回真是鼓舞了士气。

文| 李成东、朱柳香

来源| 东哥解读电商(ID:dgjdds)

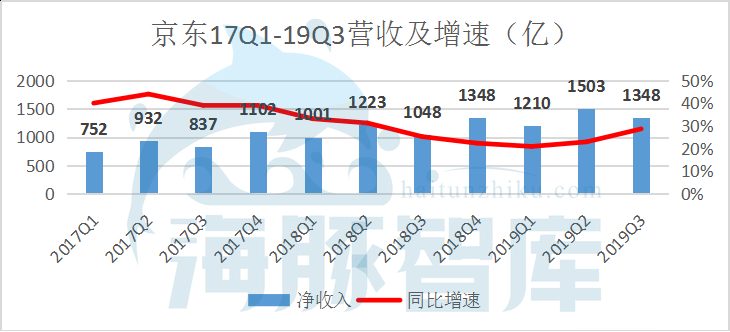

15日京东公布2019年第三季度财报,实现净收入1348亿(约189亿美元),同比增长 28.7%,Non-GAAP下净利润大幅增长160.6%达到31亿元,前三个季度Non-GAAP净利润累计近百亿。毕竟刘强东曾经说过,京东想盈利很容易。这回真是鼓舞了士气。

公开数据显示:刚刚过去的双十一,天猫总成交额2684亿,京东大促期间拿下2044亿,双十一当天为731亿,同比增长34%。

在经济下行的当下,数码家电等零售销售整体下滑,但以数码家电品类为主的京东在第三季度实现零售净收入为1287亿元人民币,较去年同期增长27.3%,其中数码家电类依然实现同比增长22%,整体零售的经营利润率为3.3%,着实超出很多投资人预期。

截止目前,在覆盖该公司的44位华尔街投资分析师中,有24位分析师给予京东“买入”评级;给予公司“跑赢大市”和“持有”评级的分析师分别有4位和16位。今年以来京东股价已反弹63%,达到33.57美元,市值489.74亿美元,京东已经走出低谷。

徐雷接任京东零售集团CEO也刚好完整的一年,刚上任的时候,还有很多质疑的声音,业绩证明徐雷是最佳的CEO人选。

► 业绩一览:

概括来说:本季度京东营收增长超预期,服务性收入保持走高,实现连续经营盈利。

京东Q3财报显示:营收达1348亿元(约189亿美元),同比增长28.7%,超过此前预期。其中,电商零售净收入1188.5亿元(约166亿),同比增长27%;净服务收入为160亿元(约23亿美元),同比增速高于上一季度为47%,服务收入占净收入的比重稳步提升至11.9%,收入结构更加均衡。此外,服务收入中,物流及其他服务收入同比大涨94%。

数据来源:京东财报

本季度,在美国通用会计准则下(GAAP)与非美国通用会计准则下(Non-GAAP)的净利润均实现盈利。归属京东普通股的净利润为人民币6.1亿元(约8570万美元),Non-GAAP持续经营业务净利达31亿元(约4亿美元),同比增幅160.6%,连续15个季度盈利。

截至2019年9月30日,过去12个月的经营现金流从人民币182亿元增加至308亿元(约43亿美元),自由现金流从人民币55亿元增加至156亿元(约22亿美元)。

业务数据方面,截至2019年9月30日,京东年度活跃用户3.344亿,环比增长1310万,创下近七个季度以来最大增量,用户恢复持续增长。目前,京东在线商城的商户数量超过25万家,员工数量超过20万人,比上个季度增加了2.5万人。

京东预计,2019年第四季度净收入介于1630亿元人民币至1680亿元人民币之间,同比增长在21%至25%之间。

京东终于走出了低谷,靠的是什么?

► 物流加速社会化,成本中心变利润中心

京东Q3营收1348亿元,同比增长28.7%,增幅创下近五个季度以来新高。除了电商业务增长之外,还受益于营销服务和物流服务的快速增长。

本季度自营电商业务同比增长27%至1188.5亿元。除了下沉市场的扩张,与领先零售商及国际品牌的合作,也助力了本季度的业绩――截至2019年9月30日,京东第三方平台共有超过25万个签约商家。

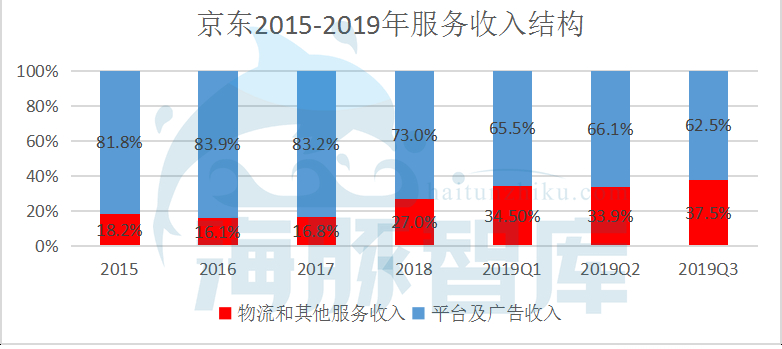

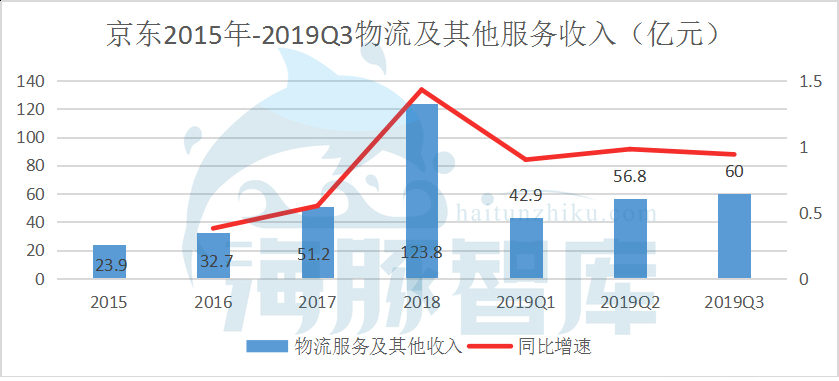

占营收11.9%的服务业务也同比增长47%至160亿元。其中,物流业务继续保持强势,同比增速达到94%,收入60亿元,相比上季度暴涨28.7亿元。相比基数大,经济规模触顶的电商业务,现在物流比重逐渐拉大,成了京东营收的催化剂。

数据来源:京东财报

京东物流以前主要是为京东电商服务的,2017年京东开始重视物流的输出能力,全面对外开放。由财报数据:除去自营服务部分,2019上半年京东物流服务及其它收入达到99.7亿元,同比去年增长95%。京东Q3物流以及其他服务收入占比37.5%,粗略估计京东物流全年将达到230亿,和通达系的快递企业规模相当。本季度物流对外收入占其总收入的近40%,意味着第三方业务扩展效果显著。截至本季度,外单业务持续快速扩张的京东物流,已经服务了20多万家企业客户。

数据来源:京东财报

物流崛起的原因主要在于效率的提升,规模经济放大。京东表示,四年前物流就开始大举进入三到六线城市,刚开始订单密度较小,因此物流成本较高。随着低线城市布局完善,特别是优化其扩大的仓库网络与人工智能驱动的技术,低线城市的效率也随之提升,进而大量外部订单进入,物流成本大幅度下降。

据公开数据统计,2019年上半年CR6(顺丰、三通一达、百世)所占的市场份额已达78%,现在京东物流也能和“三通一达”并肩。一直以来京东物流都重成本,而下文讨论到的“履约费用”平稳过渡,正是物流向利润转型的信号。现在京东物流业务开始进入成长“收割期”,从成本中心,加速向利润中心转变。

一周前,阿里巴巴集团宣布通过增资和购买老股的方式,投入人民币233亿元(约合33亿美元),持有菜鸟股权从约51%增加到约63%,菜鸟估值超过2000亿。而京东物流从营收规模到增长速度都快于菜鸟。京东物流未来潜力,也非常可期。

► 费控、研发投入两把抓, 前三季度利润近百亿

本季度,Non-GAAP持续经营业务净利达31亿元,同比增幅160.6%,经营利润率为2.2%,为连续15个季度盈利。如果算上前两个季度,京东今年目前的净利润合计近百亿元,大幅超出此前的市场预期。这些都归功于研发投入下,京东运营效率上的优势。目前,京东存货周转天数再创新低达到35.1天,低于去年同期的39.1天,有显著改善。表明京东物流及经营状况持续变好,维持了以“高效率”著称的市场一贯认知。

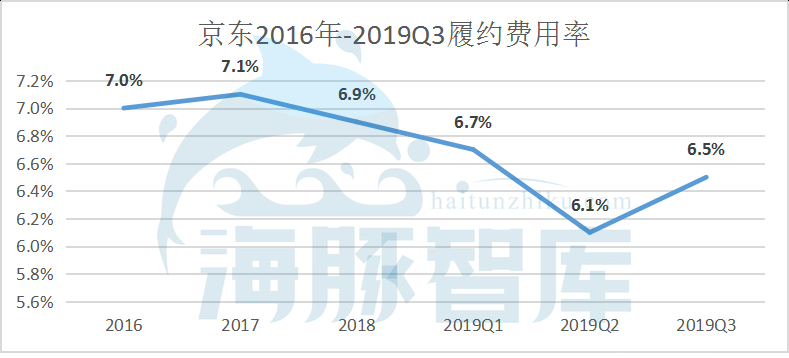

2019Q3成本为148亿元,同比下降了12%。其中:营销成本为44亿元,上涨7%,主要用于促销及补贴等活动的推进;技术与内容成本、行政开支与去年同期持平。成本控制较稳定的根本原因是,履约费用占净收入的百分比降至6.5%,较去年同期大幅下降0.9个百分点,受益于物流能力利用率和员工生产力提高带来的规模经济。同时,这也是京东物流加大了开放化以后,更多的订单,摊薄了运营成本。

随着物流业务的推进,预计物流成本费用依然还有下降空间,这也是物流影响盈利水平的原因所在。

数据来源:京东财报

另外,持续技术投入的价值在运营效率提升上日益凸显。今年前三个季度,京东体系所属上市及非上市企业合计研发投入超130亿元。

电话会议上刘强东也表示:“技术投入连续6年大大超出收入增幅,今年是三位数增长。未来5年,技术服务收入的增长(幅度)会远远超过收入的增长幅度,成为我们收入和利润增长的重要驱动力”。

“快”或许能成为京东物流的标签。截至2019年9月30日,京东物流运营超过650个仓库,包含京东物流管理的云仓面积在内,京东物流仓储总面积约1600万平方米。京东通过持续利用人工智能驱动的技术来优化不断扩大的仓储网络,拥有目前亚洲最大的智能仓群――“亚洲一号”,以及全国最大的机器人仓群。

双十一期间,京东实现了全国90%的区县一日达,自营订单一日达占比92%。这是目前所有竞争对手无法达到的用户体验!

基于大数据,京东不仅帮助零售商发展了自己的数字化会员,也为消费者提供了量身定制的产品,如C2M业务,满足了消费需求。这种运营效率的优化,以及高效的供应链管理能力成为了京东吸引大量第三方商家的优势,也将支撑未来京东在技术和服务收入的增长。

正如刘强东所言,“无论零售物流还是数科,业务都必须建立在技术上,只有技术才能给业务带来持续的竞争力。技术会不断带动业务成本降低、用户体验提升和效率提升。技术投入的收入会给股东带来更好的回报和利益。”

综上,技术创新、模式创新和管理创新合力推动了京东利润率的提升。京东零售的经营利润率在2019年上半年2.8%的历史高点之后,第三季度再次创下3.3%的新高,京东零售的经营利润率也首次进入到“3时代”。

截至2019年9月30日,京东现金及现金等价物、受限资金及短期投资共计592亿元(约83亿美元),去年同期为395亿元。其中,过去12个月的经营现金流为308亿元,自由现金流为156亿元。充足且稳定的现金流,是利润高含金量最好的验证。

► 用户数反弹,下沉市场也受青睐

去年停止增长的活跃用户,今年再度实现快速增长。截至2019年9月30日,京东年度活跃用户3.344亿,环比增长1310万。今年9月,京东移动端月活跃用户数较去年同期增长36%。

作为京东持续奔跑的基石,今年Q3京东员工数量超过了20万,比上季度净增2.5万人。在大多数互联网公司裁员背景下,京东持续扩张,算是少数异类。

纵观2016到2018年,京东的年度活跃用户增长放缓,到2018年增长率甚至到达个位数的临界点10%。更多是因为宏观经济不景气、一二线城市人口红利吃尽、流量告竭。而本季度活跃用户增速明显上升,超过70%的新用户来自低线市场,显然成为京东加速增长的主要动力。

数据来源:京东财报

公开数据表明,来自于低线市场的家电、手机通讯等高价值商品,和食品、保健等涉及消费者健康的“信赖型”商品的订单增长显著高于一二线城市,意味着出京东所代表的高品质商品和服务,以及值得信赖的形象已经充分得到了低线级市场用户的认可。

在电话分析师会议上,有分析师提问:有关于用户增长。现在京东在进军低线市场,我们已经看到了用户增长速度加快,在2020年我们还能看到怎样的用户变化态势?相较于京东的竞争者们,京东有怎样的机遇呢?

徐雷回复:我在上个季度的电话会议中提到了,我们看用户增长是把新老用户放一起看的,上半年,我们做了很多的组织结构调整和创新,吸引新用户。我们也做了大量老用户运营工作,提高活跃度,留存度,ARPU值和用户满意度持续上升。我想强调的是,我们采取的促进用户增长的方式是良性的,而不是暂时性的、不可持续的方式。用户的质量是能够在今后得到体现的。我们追求的是整体相关指标的改善,而不是某个单一指标的突飞猛进。

所以可预见京东未来将是持续的稳健增长,彻底走出被质疑亏损的低谷。

► 业务持平不是追求,京东要的是增长

一个月前“京喜”上线的时候,有投资朋友问东哥怎么看。我说微信入口流量很大,毕竟是8亿美元买来的入口。但受制于体系惯性,京喜很难有大作为,但也至少会比之前简单把京东放在微信入口强一些。

但实际情况,是远超出预期的。

据统计,双十一全天京喜下单量峰值环比切换微信入口前一周日均增长400%,新增用户数环比9月日均增长747%。近七成的用户来自低线城市:其中,六线城市占整体用户近三成,女性用户占比过半。此外,京东给下沉市场带来的消费升级,也让其客单价持续走高。京喜三线及以下市场的客单价是去年同期的130%。

今年九月末,“京喜”作为发展下沉市场战略的杀手锏正式上线。消费者可以通过独立的京喜App、京喜小程序、微信一级入口等多种渠道接入京喜。京喜已布局全国100多个产业带,成为制造商与消费者之间的桥梁。

现在我们不得不打起神来重新审视这个资本市场的老兵,毕竟京东的生态布局正逐步深化,多元业务进展火热:京东数科已是千亿元估值,京东健康完成A轮融资,投后估值70亿美金,京东大药房是中国收入规模最大的线上药房……

如果省视整个中国互联网公司,能够成功持续孵化百亿美金级旗下业务平台,排名第一的是阿里,第二就是京东。论战略和创新能力,京东不一定是最强的,但论执行力最强,京东当仁不让。这也是未来持续看好京东的最基本的保障。

刘强东也表示:在接下来一年,整体的战略除了在营收、净利润和现金流方面继续保持增长之外,在此基础上,京东也要在GMV,用户数和技术服务收入方面全面提升,只有在这六个方面都实现加速增长才是有质量的增长。

京东2014年刚IPO那年录得百亿亏损,被大多数人质疑模式是否具备盈利能力,今年前三季度净利润百亿,则是靠实力打脸质疑声音了。