11月22日,拼多多宣布,旗下“全球购”业务已在美国、英国、德国、日本四地设立“全球购海外站”,将通过全球直采、保税区直邮、包邮包税、百亿补贴等举措,全力进军“黑五”海淘市场。消息传来,拼多多股价当日大涨7.63%。

11月25日,因国际形势的前景趋向乐观,美股早盘涨幅扩大,标普500指数和纳指再创历史新高,科技板块领涨,中概股水涨船高。

在国际趋向乐观和拼多多全力进军海淘市场,这两个有一定联系的消息相互叠加影响之下,拼多多25日盘中交易大涨7.44%,在普遍上涨的中概股中,股价涨幅也算得上出类拔萃。26日继续保持上涨,市值重回429.8亿,股市表现一扫三季度财报带来的短暂阴霾。

美国东部时间11月20日凌晨,拼多多公布了2019财年三季度财务业绩报告。20日(美东)拼多多股价大跌22.89%,市值跌至365亿美元。而仅仅在半月之前(11月4日),拼多多的市值一度高达506亿美元,远远把京东甩在身后,牢牢占据着中国互联**市公司市值排名第四,电商排名第二的宝座。

时隔半月,拼多多市值蒸发近千亿(141亿美元约合998亿人民币)。

电商第二的宝座再次被京东夺回(11月20日,市值462亿美元),甚至还被落井下石的百度(11月20日,市值397亿美元)和网易(11月20日372亿美元)上来踩了一脚。

拼多多的境遇实在让人感慨。

股市剧烈变化,反应出的正是拼多多三季度一些业绩表现并没有达到市场预期,而这背后的原因其实非常值得探究。

拼多多的战略性亏损让市场大惊失色

回想拼多多的发展史,很短也很励志。

2015年9月成立,3年上市,跻身电商三巨头。今年10月25日(美东10月24日),拼多多股价大涨12.56%,市值增加至464亿美元,一举超过京东。

拼多多成立这四年多,正是狂飙突进,火箭般蹿升的四年。

现在看起来,拼多多的增长速度的确是有所降低了。

财报数据显示,三季度拼多多总营收75.139亿元,与上年同期的人民币33.724亿元相比增长122.84%。这个同比增速虽然比起之前来说的确是在有所下滑,不过其实还好,毕竟还在三位数以上。

(数据来自于拼多多财报)

奈何市场预期太高,财报发布前,多家证券机构对拼多多看好并做出高预期,华尔街24位分析师给予拼多多买入评级。当时普遍预期拼多多三季度营收会超过76.5亿元。

拼多多的营收表现,很明显没有达到市场预期。

更加偏离市场预期的是,三季度归属于拼多多普通股股东的净亏损为人民币23.350亿元,而去年同期净亏损人民币10.983亿元,亏损同比扩大112.7%。

这与此前市场预期的12.22亿元亏损额,扩大了10多亿元。

市场对拼多多的这种亏损表现反应非常激烈,拼多多财报发布当天股价大跌22.89%,创下中概股当天最高的跌幅纪录,市值更是一泻千里。

其实拼多多的这种亏损表现如果放在几年之前,一点都不值得大惊小怪。

在移动互联网方兴未艾的野蛮生长时期,资本的风口四处乱窜,无数泡沫旋生旋灭,亏损不是问题,不亏损才有问题。包括京东也是连亏了12年,到17年才正式盈利。

从2018年开始,风向明显变了。

美团2018年还在猛搞“无边界”扩张,年亏损高达1154.77亿元,因此上市之后股价就一路下滑,到2018年底股价跌至冰点,市值几乎腰斩。

(图片截取自雪球网)

2019年,美团改变策略,划定边界收缩亏损,更注重“可持续发展”,股市开始回暖。二季度实现盈利的财报在9月20日发布之后,股价加速上涨,到10月份,市值突破5000亿港元(600多亿美元),彻底把中国互联**市公司市值第三的宝座坐稳。

看起来市场对亏损的容忍度已经明显降低,对盈利的追捧远盛过往。这背后的原因大家耳熟能详:

一则是因为“资本寒冬”愈加凛冽;

二则是“存量时代”真的很可怕。QuestMobile数据显示,截止2019年9月,我国的移动互联网月活跃用户数量达到11.33亿,增速下降至1.3%。1月到9月,净增也就238万。

在这种市场风声鹤唳的紧张时期,拼多多这异乎寻常的亏损增长,对股市敏感神经的刺激性实在太强。

更刺激的是,认真分析拼多多当前的现状就会发现,拼多多的亏损是有预谋,符合长期发展战略的。这就意味着,拼多多的亏损状态还会持续很久,甚至未来还有可能还会继续扩张。市场会对这样的情况作出怎样的反应?想想都会觉得很有意思。

战略方向之一:继续深挖下沉红利

拼多多的亏损扩张战略,发展方向其实并不神秘,而是有迹可循的。

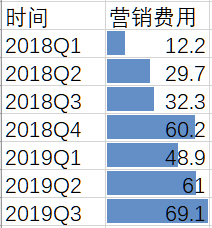

从三季度的财报表现来看,亏损扩大,与营销费用增长的关系非常密切。

三季度拼多多的营销费用高达69.1亿元,营收占比92%。较去年同期的32.3亿元同比增长114%,较上季度的61亿元增加了8.1亿元。

2018年Q1以来拼多多的营销费用变化

(单位:亿元数据来自于拼多多财报)

对于营销费用的增长,拼多多在财报中的解释为:“主要是由于在线和离线广告及促销活动的增加。”

这当然和拼多多从“618”开始的百亿补贴息息相关。

亏损换增长卓有成效

应该说,从用户规模增长来看,拼多多的这一策略是卓有成效的。

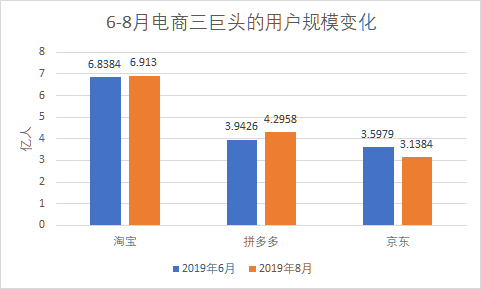

根据QuestMobile10月16日发布的《2019移动互联网全景生态报告》数据显示,今年6月份,拼多多的全景流量用户规模(APP+小程序,然后去重)为3.9426亿。到8月份,用户规模增长至4.2958亿,而拼多多在三季度财报中公布的平均月活用户数为4.296亿。

这意味着,两个月内,拼多多的用户数量净增3552万。同期,淘宝净增746万,京东减少4595万,差距非常明显。

(数据来自于QuestMobile)

而事实证明,拼多多的“百亿补贴”也不是什么口号,而是实打实的真正补贴。

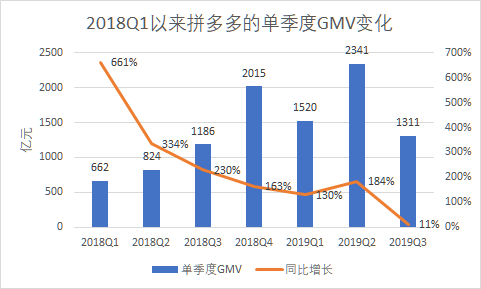

财报显示,在截至9月30日的12个月内,拼多多的GMV达到了8402亿元,同比增长144%,这个看起来倒还好。

但是计算下来,拼多多Q3的单季度GMV仅为1311亿元,同比增长11%。

(根据拼多多公数据计算)

也就是说,拼多多真的是正在拼命砸钱换流量。

而拼多多这么做,其实是很有必要的。

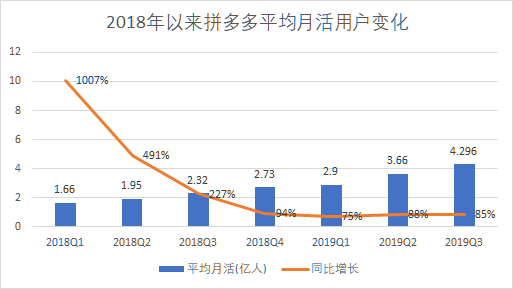

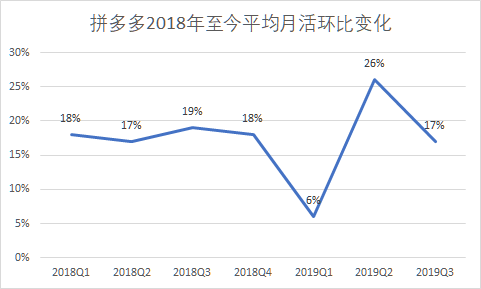

2018年,拼多多的用户规模保持着惊人的高速增长。

(数据来自于拼多多财报)

但是到2019年一季度,这个增速出现了明显的下降,环比增速甚至下跌到了6%。在阿里和京东对下沉市场虎视眈眈的情况下,拼多多的这种表现有多危险可想而知。

(根据拼多多公布平均月活数据计算)

因此为了获取增量,也为了稳固市场信心,拼多多从618开始搞“百亿补贴”,这应该是很容易理解的。

在双十一之后拼多多表示:“11月11日这一天结束了,“百亿补贴”大促并没有结束。”拼多多“以补贴换增长”的策略还将持续下去。

补贴停不下来了

这可以间接表明领导层魄力和定力都很强,头脑冷静,危机感十足。

毕竟,用“百亿补贴”争夺流量这件事,拼多多现在必须要做。因为,之后的流量争夺会更加艰难。

拼多多对下沉市场的耕耘,其实算不上有太长时间。

2015年成立,2015年到2017年一季度,拼多多营收主要靠以“拼好货”名义经营的在线直销业务,涉及品类主要有新鲜农产品和其他易腐产品等。

在2017年一季度之后,拼多多才正式放弃商品直售业务,全面转向市场服务,以电商平台的面貌大力挖掘下沉市场红利。

在2018年上市前不久,拼多多的潜力全面爆发,以下沉神话,刺激整个中国互联网的产品、服务和思维触达乡镇农村;同时也让互联网发展,出现了下沉增量红利。

根据艾媒咨询数据显示,2018年移动电商用户数量达到6.08亿,同比增长28.5%,净增1.35亿,是进入移动互联网时代之后的最大增幅。

(图片截取自艾媒网《2019中国电商半年度发展全景报告》)

如此大的增幅,离不开拼多多这些下沉先锋对下沉市场的深度挖掘。

面对这样的增量大蛋糕,阿里和京东两大巨头当然不会无动于衷。在极短时间内,阿里推出了“淘宝特价版”,京东推出了“京喜”,针对下沉市场的意图非常明显。

而阿里和京东对下沉市场的挖掘,也是颇有成效的。

今年“双11”,天猫上iPhone 11、华为Mate 30 Pro等最热门手机超过一半的订单都是来自下沉市场。

在2019京东11.11媒体开放日活动上,京东方面透露,京东全站新用户中来自京喜的占近4成。而在京喜用户中,超7成来自3-6线下沉新兴市场。其中,来自这些下沉市场的新用户占到了京喜整体新用户的75%。

阿里和京东已经尝到了来自下沉市场的甜头,对下沉市场当然会更加重视。拼多多再想要像以前那样轻松挖掘下沉市场红利,已经不现实。

“我们的‘百亿补贴’不是口号,所花的每**钱都值得的。”所以拼多多只能给自己打打气,再加个油,咬牙继续坚持。

战略方向之二:拼命夯实自身基础设施建设

在和阿里京东这样的老牌电商巨头的竞争过程中,对方的优势威胁很大,而自身的劣势也同样致命。

从拼多多的角度来看阿里和京东,对方的最大优势,和自身最大的劣势,是同一种东西――时间带来的基础设施完善程度差距。

黄峥2004年获得美国威斯康星大学麦迪逊分校计算机硕士学位后就加入了美国谷歌。2006年回国,参与谷歌中国办公室的创立。2007年从谷歌离职创业,先后创立电商代运营公司和游戏公司。

2015年4月创立拼好货,9月建立拼多多。2016年9月,一群游戏工程师做出来的拼多多,最终合并了专门做电商的拼好货。

今年刚满40岁的黄峥,本身就是技术出身。在“2017 T-EDGE 科技生活节”,黄峥就曾定义拼多多既是电商公司也是技术公司。

他对科技的重视并不比55岁就已经退休的马云差,对市场的把握也同样敏锐精准。

时间,把两者拉开了足够大的差距。现在王坚深耕云计算近十年,入选中国工程院院士名单,拼多多寄个快递快递都还要靠第三方。

所以拼多多真正要追赶的,是对手,也是时间。

2018年,拼多多员工总数为3683人。其中,工程师数量超1800人,占据公司半数。拼多多这么多的科技工作者当然不是摆设,确实是用来搞平台科研的。

在科研方面,拼多多近期的动作并不少。

云服务方面,从2018年Q2开始,“研发相关云服务的费用增加”就成为了拼多多收入成本不断拔高的一大原因。

今年Q1财报数据显示,拼多多当季收入总成本为8.733亿元,比去年同期3.187亿元增长174%。拼多多对此的解释是“该收入增加主要是由于云服务,呼叫中心和商户支持服务的成本增加部分替换了腾讯支付的人民币3.392亿美元的返款。”

物流方面,在8月21日的2019年Q2财报电话会议上,黄峥表示,拼多多营收增长主要来源于平台在线营销技术服务收入的强劲增长。另外,黄峥还透露,拼多多正在开发“新物流”技术平台,将采用轻资产、开放的模式,专注于通过技术为商家和用户提供解决方案。

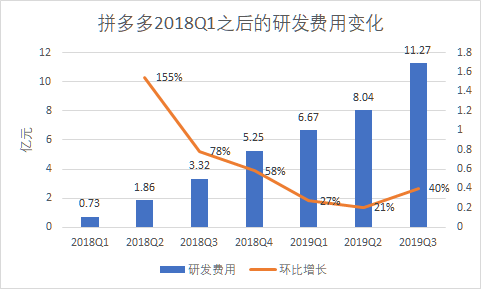

实际上,拼多多在科研方面的投入的确是在不断加码的。今年三季度拼多多的亏损之所以远超市场预期,与研发费用环比40% 的异常高速增长也脱不开关系。

(数据来自于拼多多财报)

之所以说是异常,是因为9月底拼多多已经为研发融资10亿美元。9月24日,拼多多宣布拟发行8.75亿美元可转换优先债券。9月29日,完成债券发行,融资10亿美元。

这笔资金用途比较明确,拼多多的解释是“进行研发,继续投资和开发其技术基础设施以及用于营运资金和其他一般公司用途。”

也就是说,近期拼多多的研发投入非常可观。甚至完全可以说,拼多多为了搞研发,称得上竭尽全力。

但研发投入,要多久才能见到可观的成果?这个问题很难回答。

战略方向之三:探索更多的可能性

在巩固优势,弥补短板之外,野心勃勃的拼多多还想做更多的尝试。

从艾媒咨询发布的《2018-2019中国跨境电商市场研究报告》看,2018年网易考拉以27.1%的市场份额排名首位,天猫国际和海囤全球(原京东全球购)分别以24%和13.2%的市场份额位列其后。

在9月阿里耗费20亿美元全资收购考拉之后,天猫国际就占据了跨境电商的半壁江山。

而在这之前不久,拼多多的跨境电商才刚刚起步。

在2018年11月举办的首届中国国际进口博览会上,拼多多副总裁李源表示,拼多多的跨境电商项目“多多国际”正处于筹划中,将启动“国际直通车”计划,不久就会向消费者开放,目标3年招募50万家海外中小商家入驻。

4月,“多多国际”正式上线。

正式立项时间没有多久,拼多多却非常出人意料的把跨境电商业务经营的十分红火。

自今年4月正式上线以来,拼多多全球购的成交额保持着100%以上的月环比增长,其中,进口母婴、进口美妆等部分类目的月环比增速超过200%。

截至目前,已经售出了超过300万罐进口奶粉,5万台任天堂Switch**,以及120万件进口美妆产品。另外,拼多多已经与全球600+一线品牌和保税供应链达成深度战略合作。

在本月上旬的第二届进博会中,拼多多定下的目标直接飞上了天际。

其全球购负责人表示,未来3年内,拼多多将引入10000个国际顶尖品牌,培育超过100个年销售额过千万的进口品牌,实现以跨境直邮和保税商品为核心的全球购业务年销售额超过2000亿元。

拼多多的强势崛起,让亚马逊非常重视。在近期高调宣布在拼多多正式开店,并和其联合打造“真黑五”大促活动。

大力发展跨境电商,是拼多多在“新品牌计划”之后,另一个可能具有深远影响意义的大动作。

现在搞的跨境电商主要做的是进口,让质优价好的货品“走进来”,未来会不会带领一众品牌“走出去”,开拓更加广阔的国际市场?

答案显然是肯定的。

写在最后

众所周知,拼多多这家公司并不复杂。在2016年和拼好货合并之后的故事大家都知道,2017年一季度之后的拼多多只做在线销售服务平台。

然后在一片“消费升级”的狂躁喧嚣声中,不断耕耘下沉市场这片从未被过多关注过的肥沃土壤。

拼多多的崛起毫无疑问依靠的就是下沉市场。但“发现”下沉本身,依靠的又是什么?

是拼多多对所有消费者一视同仁的尊重,以及对消费者需求的切实关怀和深刻理解。

所谓“流量”,本身就来自于消费者作为人的需求。尊重人,理解人应该是市场的根本法则,但做到这一点的实体很少,拼多多是少数之一。

目前,拼多多的处境比较微妙,下沉红利眼看就要见底,在即将要迎来的存量博弈时代,拼多多并没有多少明显的竞争优势。

反而支付、物流、云服务这些基础设施方面的劣势比较明显,这些实实在在的劣势,肯定会在之后的博弈中掣肘拼多多的表现。

如何衡量拼多多的“战略性亏损”到底值不值?在存量时代,拼多多能不能演绎好“流量”思维?

这两个问题答案的偏向性,与投资者对拼多多理解和信任紧密相关。

文,蛇眼财经记者/程祥,公众号ID:sheyancaijing