京东2020年第一季度财报率先交卷:作为“抗疫”一员,京东物流疫情期间实力圈粉,带动营收、净利双双超预期。资本市场热度高涨,股价创历史新高。

投资人将重新审视京东自建物流的价值,以及菜鸟物流与京东物流的差距。

文| 李成东、朱柳香

来源| 东哥解读电商(ID:dgjdds)

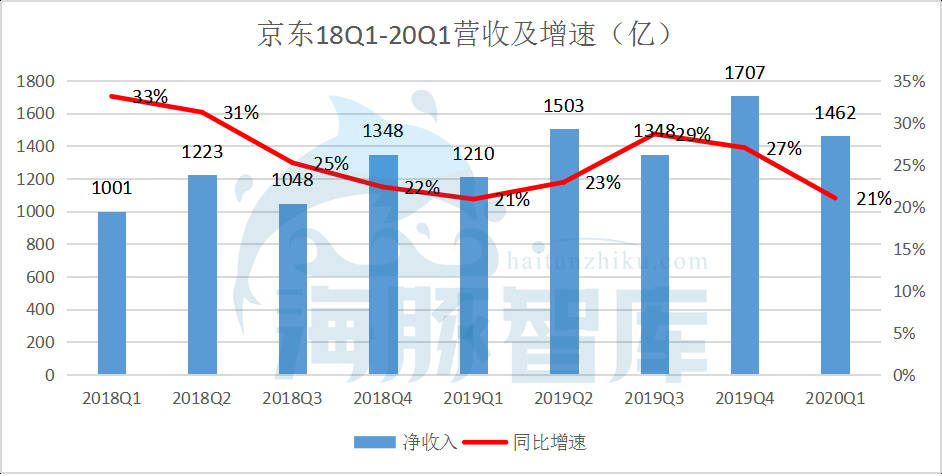

京东于本月15日晚间公布2020年第一季度财报:营收达到1462亿元人民币(约206亿美元),同比增长20.7%,高于市场预期1365.3亿元;归属于普通股股东的净利润为11亿元人民币,虽少于去年同期的73亿元,但远超市场预期的亏损1.1亿元。

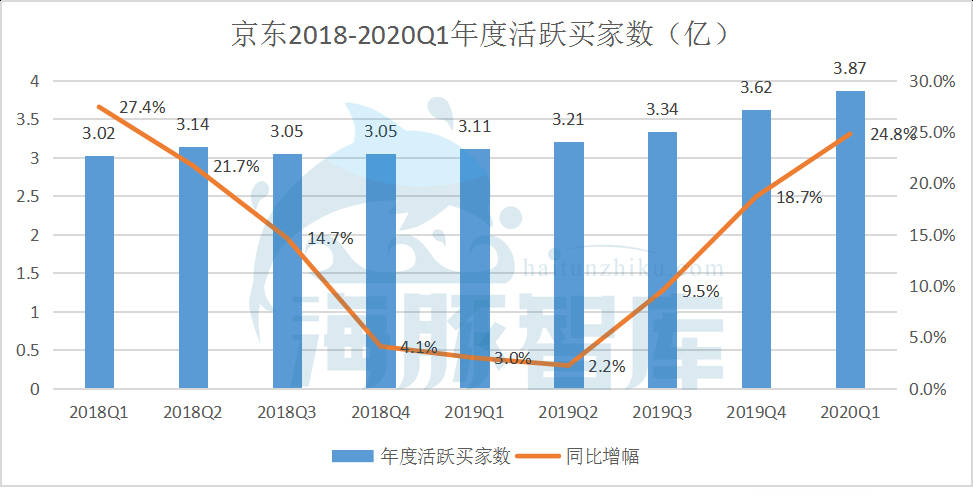

截至3月31日,京东过去12个月的活跃购买用户数较去年同期的3.11亿增长24.8%至3.87亿。

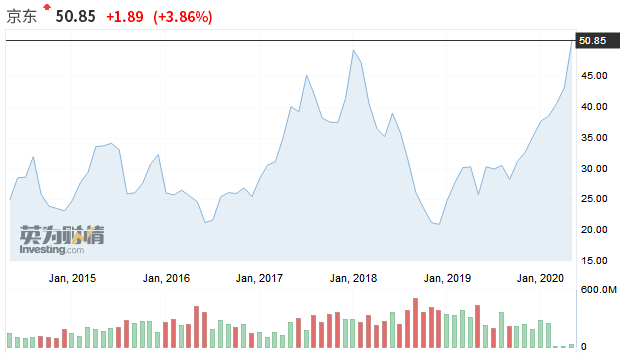

受此影响,京东收盘股价大涨超3.86%,股价50.85美元,747亿美元市值,达到2014年上市以来最高。今年以来,京东的股价涨幅已超过40%,在中概股中表现出众,表现远好于阿里巴巴-3.97%。

京东第一季度同比增长20%,超过此前10%的预期,并预计第二季度营收同比增长20%-30%。

这也无形中给后续披露财报的电商企业带来压力。作为京东最大的竞争对手阿里巴巴,海豚智库认为第一季度阿里核心电商业务将迎来有史以来第一个负增长,具体可见海豚智库2月11日分析文章《阿里2020年Q1核心电商或将损失150亿》。

► 业绩一览

本季度京东营收增长超预期,逆市场行情盈利,用户增量重返高速增长轨道。

京东2020Q1财报显示:营业收入实现1462亿元,较上年同期增长20.7%。其中,第一季度商品零售净收入达到1301亿元,日用百货商品销售净收入增长38.2%至525亿元;另外,净服务收入同比增长29.6%至161亿元。京东预计2020Q2营收同比增速可达到20%-30%。

数据来源:京东历年财报

数据来源:京东历年财报

本季度归属于普通股股东的净利润为11亿元,较上年同期的73亿元下滑85%。非美国通用会计准则下(Non-GAAP)归属于普通股股东的净利润为30亿元,上年同期为33亿元。疫情之下,市场降低了对电商行业预期。此前彭博社预测京东一季度净利润同比减少95.6%至3.24亿元。

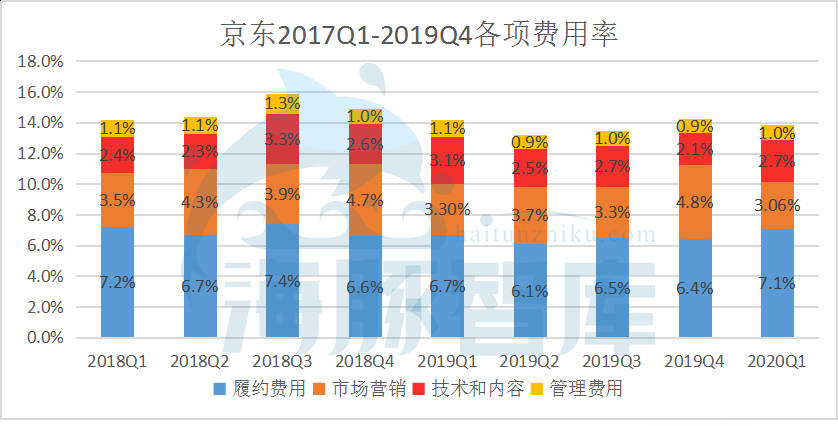

成本及费用方面――2020Q1京东成本支出达到1237亿元,较上年同期的1029亿元增长20.2%。费用为202亿元,较上年同期的169.78亿元增长19%;其中,履约费用占比最高达到104亿元,较上年同期的81亿元增长29%。

截至2020年3月31日,京东现金及现金等价物、受限资金及短期投资共计751亿元,2019年年底该数值为645亿元。

经营数据方面,截至2020年3月31日,京东过去12个月的活跃购买用户数为3.874亿,较上年同期增长24.8%,这一增速较上一季度的18.6%再次提速。且移动端日活跃用户数较上年同期增长46%。在相对淡季的行业背景下,京东新增超过2500万活跃购买用户。目前,京东员工数量已经达到22万人。

► 营收稳定上涨,技术驱动业务运转

营收的稳定增长,得益于零售业务商品结构调整,以及物流服务的快速扩张。

对于疫情这种不可抗力,其他电商平台因为工厂停工、档口缺货,快递停运的缘故业务深受影响。我们曾预测,京东的核心类目3C数码家电由于疫情期间物流时效性降低,上门服务受阻等因素会影响销量,但日用百货类会因京东自营业务的优势而提升销量。京东财报中披露的数据,也证实了这点。

2020Q1京东的1462亿元营收中,有525亿元来自日用百货快消等商品销售。且日用百货营收同比增长38.2%,远超整体增速。京东零售业务商品结构的调整,意味着平台整体毛利率会随着日用百货的份额提升而得到改善。回顾近年数据,不难发现,京东的毛利率已经从2013年的个位数,稳定上涨至如今的15.4%,所以品类均衡对京东发展长期来看是利好。

另外,一季度京东净服务收入达到161 亿元人民币,同比增长29.6%,也是营收稳步增长另一驱动力。

净服务收入由两部分组成――六成的平台及广告收入,四成的物流及其他服务收入。且物流收入比重逐渐扩大。

春节疫情期间,刚需消费从线下向线上转移。依托智能供应链,基于在人工智能、云计算、物联网、大数据等方面的技术优势及实践场景经验积累,疫情爆发后京东智联云在短短20天内,向政府、企业、大众免费提供了“应急资源信息发布与匹配平台”、“智能疫情助手”、“云视频服务”、“停课不停学”等10余款产品和服务,搭建起了有效阻止疫情蔓延的“技术防火墙”。

驰援武汉,京东物流再立功。从1月21日至3月31日,京东物流累计承运医疗应急物资超过7000万件,总重量超3万吨,将来自世界各地的1万多吨医疗应急物资和生活物资运送至湖北。

疫情期间平台之所以能保障正常的物资供给,离不开京东强大的技术能力:通过大数据和AI技术管控价格,对平台上的海量商品价格进行实时监控,实时**超出变价要求的商品,并及时查处问题商家;京东还通过智能配送机器人进行配送,降低疫区配送人员被感染的风险;利用无人机,为暂时被封村封路的配送站和村民打通配送通道;京东高度自动化的智能仓库24不停歇运转,高效地提供物资供应保障……

在特殊时期越是能保证稳定的供应链服务能力,越是能帮助合作伙伴穿越周期,越能证明京东自建物流的正确决定。受益于京东多年来依托于物联网、大数据、人工智能等技术,不断升级智能供应链和智能物流等核心能力,在特殊时期依旧提供了高效、可持续的京东方案。截至 2020年3月31日,京东物流运营超过730个仓库。包含京东物流管理的云仓面积在内,京东物流仓储总面积约1700万平方米。

►逆势而涨,净利润含金量高

事实上,京东本季度的营收增速快于成本和费用增速,利润打了折扣但含金量高。通过对比京东2019Q1和2020Q1损益表部分数据,我们发现,京东本季度成本及费控得当,京东物流在疫情期间履约费用率提升至7.1%,我们认为主要是由于承担疫情期间免费帮助国家承担运输任务,以及品类结构调整导致的差异。因为商超快消品客单价更低,导致履约费用率会更高。

随着第二季度大家电恢复正常销售以后,我们认为京东履约费用率会继续回落至年前正常水平。

数据来源:京东历年财报

数据来源:京东历年财报

京东在疫情期间,克服阻力对自建物流选择了全员all in式投入有两点原因。一方面,对用户而言,来说,更快、更安全的配送始终是最核心的用户体验。另外,一季度“猫狗拼”因疫情休战,京东的营销费用明显降低,京东可以将资源向物流倾斜。不论如何,这种费用都是可控且低风险的。

数据来源:京东历年财报,海豚智库整理

数据来源:京东历年财报,海豚智库整理

除去2019Q1近62亿元的营业外收入,大多数都是投资性的一次性收益,有较强偶然性,从经营角度分析,本季度京东实际盈利能力是不降反增的。

►实力圈粉,用户重返高速增长轨道

截至2020年3月31日,京东过去12个月的活跃购买用户数较去年同期的3.11亿增长24.8%至3.87亿。在一季度相对淡季的行业背景下仍旧新增了超过2500万活跃购买用户,这也创下京东在淡季用户增长的新高。另外,2020年3月,京东移动端日均活跃用户数较去年同期增长46%。

本季度京东征服消费者的原因主要是自建物流下的优质的购物体验和稳定可靠的供应能力。春节、疫情期间从不打烊,坚持品类全、送得快、买得到,有保障。所以老用户复购率高,新用户信赖度强。

数据来源:京东历年财报

数据来源:京东历年财报

京东年度活跃买家数自2019Q3开始重返高速增长轨道,体现出京东品牌形象的不断增强以及消费者对京东品牌认知的持续提升。在2019Q4时,京东以2800万单季度用户增量超过了阿里的1800万,本季度我们仍然看好京东表现。

徐雷接手京东一年多,带领企业走出了低谷,这是非常值得敬佩的。在京东零售的核心品类数码家电市场行情不景气的当下,日百快销品销量挑起大梁;在疫情期间自建物流发力,圈粉用户,重返增长。厚积薄发,谈何容易!

疫情对每个国家是一次考试,对所有的电商公司也是一次考试。事实大于一切,投资人正在重新审视京东自营模式和阿里平台模式的差异,以及京东物流和菜鸟物流的实际差距。

► 现金流为负,应付账款账期缩短

本次财报数据中,净收入和活跃用户数表现强劲的同时,自由现金流暂别此前长期为正的良好态势。截至2020年3月31日,京东过去12个月的自由现金流为负29亿元人民币。

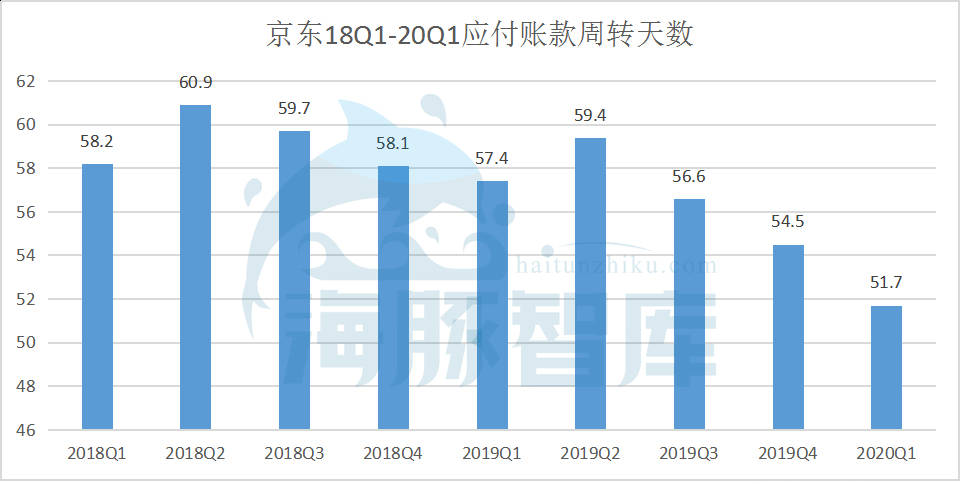

现金流一向被视为企业存亡的重要指标之一,尤其在疫情全球蔓延的危机中,“现金为王”的警钟更是时刻响起。一季度“日子过得还不错”,收入远超华尔街预期的京东,为什么现金流反而会由正转负呢?或许我们可以从另一个指标中找到答案――2020Q1京东的应付账款周转天数缩短至51.7天,较去年同期的57.4天缩短了5.7天。

数据来源:京东历年财报

数据来源:京东历年财报

对比零售行业的“惯例”,京东缩短应付账款周转天数的价值更为明显。据公开的财务数据显示,一季度苏宁的应付账款和应付票据周转天数为90天,亚马逊的应付账款周转天数为81天。相比京东这一季度的51.7天,国内外零售业的主要玩家们对于供应商的付款积极性,显然与京东不在一个量级上。

京东响应国家的号召,积极主动缩短应付账款周转天数,意味着京东需要把停留在自己账上的资金压缩,加快对供应商的付款周期。这些钱就像一股股“活水”,源源不断地为京东的品牌合作伙伴在疫情期间的运转提供源动力。

如此看来,在现金流的这场游戏里,京东的“由正转负”不过是“蓄意为之”。京东并非“没有算过账”,相反,他算了一笔长远的账:牺牲短期收益,为合作伙伴雪中送炭,赢得供应链的长期发展。

何况在现金储备方面,京东并不差钱。

截至 2020 年 3 月 31 日,京东现金及现金等价物、受限资金及短期投资共计 751 亿元人民币 (约 106 亿美元),远高于 2019年底的 645 亿元人民币。

► 写在结尾

本月率先发布今年一季度财报的京东,可能是本次疫情中受影响最小的电商平台。逆势上涨的业绩也给市场打了一剂定心针,疫情虽然严重,但京东已经交出了优秀的答卷。

随着第二季度京东核心品类家电数码等恢复正常销售,预计接下来业绩还会加速增长。

不论如何,接下来各家电商会陆续公布的Q1业绩,被拿来和京东做对比是在所难免的了,由此导致股价的此消彼长也不足为怪。