导语:拼明星,拼资源,拼补贴,阿里京东拼多多大厂过境之处寸草不生。夹缝中求生的垂直电商靠什么形成壁垒?靠什么赚到钱?也许能从跨境进口电商的求生经验中找到答案。

文| 李成东、李伟龙

来源| 东哥解读电商(ID:dgjdds)

2020年,一晃半年过去了,618在即,除了消费者,电商平台和商家都紧张起来,特别是垂直电商。年中大促之所以对电商非常重要,更大的原因在于这是一个关乎上升亦或衰落的节点,不进则退。

在百亿补贴已成为电商标配的今天,给人的感觉是,垂直电商没法活了。销售额都不过百亿,更不可能拿出百亿来补贴消费者。一抬头面对的就是万亿级巨头竞争,基本都是围绕流量,货源,物流展开的一场用户争夺战。垂直电商还有出路吗?

带着这个疑问,4月份我走访了广州、深圳、杭州、上海等六地的几十家电商独角兽,发现电商正在两极化,好的更好,差的更差,而不是我们认为的都不太好。

其中有一家是做跨境进口电商的,因为年前为了冲业绩,在国内备了很多货,疫情期间,国外的货进不来,所以他们国内有库存就占了大便宜,利润也很好,再加上资金充裕,中小卖家退出,他们的市场份额就自然变大。这不是说他有多厉害所以市场份额扩大了,而是他在货源采购这个能力圈内,当疫情突然出现形成了高压,不在这个圈内的自然淘汰出局。

实际上,疫情算是偶然下的高压,而电商巨头造成的高压则是常态。在这场没有硝烟的战争里,没有哪家巨头会主动去淘汰谁,针对谁去打。只是巨头扩张时带起了一个个高压圈,原本在圈内的不会感到有压力,而在圈外受到的则是真空般的死亡威胁。当高压圈产生时,没有谁能躲开,大气层外的宇宙皆是真空,不进则退,所以这才是电商正在两级分化的根本原因。

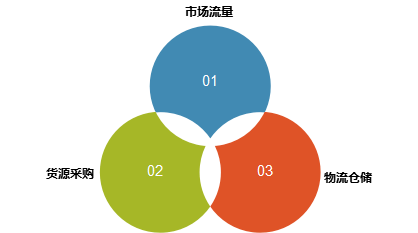

以跨境进口电商领域来讲,他们的高压圈有三个,即市场流量,货源采购和物流仓储。从跨境进口电商整条供应链来看,前端是市场流量,中端是物流仓储,后端是货源采购。

市场流量则是所有电商的根基,没有流量,就没有订单转化。而货源采购则是在假货横行之下,需要深度的货源掌握能力;物流仓储则属于用户体验范畴,由于进口商品物流链条过长,在消费者对物流速度敏感的今天,“快”也成为强大的竞争力。

努力寻找自己能安身立命的核心竞争力,努力将自己置身于圈内是所有垂直电商的追求,而跨境进口电商在巨头压境之下的求生经验可谓异常丰富,夹缝中求生的垂直电商靠什么形成壁垒?靠什么赚到钱?也许能从跨境进口电商的求生经验中找到答案。

► 夹缝中的第二梯队

四年前,跨境电商非常火热,创业公司也是百花齐放,现如今大部分公司已经倒闭。曾经的跨境电商一个网易考拉去年已经被阿里收购了。

据易观数据,2019年天猫国际市场份额排名第一为33%、考拉海购排名第二为25%,所以阿里占据一半市场份额。

而京东国际(原海囤全球)则以12%的市场份额占比位列第三。这三家大厂直接拿下了近七成的市场份额,成为跨境进口电商的领头者。它们作为大厂,本身就具备雄厚的资金,具备市场流量优势,物流仓储能力和货源采购能力,属于第一梯队。

苏宁国际和唯品国际,两家占11.5%份额;有具备产品创新能力或者内容营销能力却没有好的市场表现的小红书,亚马逊海外购,共占9.2%份额这些平台属于第一梯队玩家。

图片来源:Analysys易观

图片来源:Analysys易观

另外洋码头,蜜芽,HIGO等跨境进口电商老玩家,还有体量较小,但在商业模式、技术或者产品服务上具备独特创新的平台,如有社交流量加持的拼多多全球购,线上线下融合的KK馆,垂直美妆+会员制的海豚家,专注日本市场的豌豆公主等平台也可以算在第二梯队里。

在存量市场竞争里,这些第二梯队可谓是夹缝中求生存了。既要在大厂重金砸明星,砸资源,砸补贴的疯狂宣传势头下找到自己的生存立足点,又要防止被同一梯队的对手针对性策略。

所以,第二梯队的跨境进口电商平台非常不稳定,夹缝中求生的它们不进则退,而退一步则是万丈深渊。不过一旦从第二梯队中脱颖而出,又会成为**者争相追逐的对象。在此之前,它们得先活下来。

本来应该还有第三梯队,遗憾的是它们将在这个寒冬中死去。

► 大厂围攻下的第二梯队靠什么而活

只有先活下来才能谈发展,第二梯队跨境进口电商的护城河到底是什么?

在今年疫情的冲击下,物流受到影响,我本以为跨境进口电商行情会很差,结果问了几个做跨境进口电商的朋友,却呈现了两极分化,好的会很好,差的会很差。像第二梯队的洋码头,我跟他们CEO曾碧波聊过,今年就做得很好,而且盈利了。而豌豆公主也做得很不错,像个人健康护理和个人防护品类的订单都呈现千倍增长。

分析完这两家的模式,我认为徘徊在生死边缘的第二梯队选手,想要从大厂的围攻下活下来,根本不需要将三个圈都一一投入精力去升级,这只会分散原本就不足的资源,而且这相当于把自己置身于三个圈内,跟三个圈内顶级高手打。又不是三头六臂,这种做法无异于自取灭亡。

而将所有精力置于一处,反而有可能脱颖而出。下面我提出的三个条件,基本上只要把其中一个做到前5%的水平,或者两个条件都做到前25%的水平,那基本就能稳住。

第一,内容营销能力。看了2019年死掉的跨境进口电商公司,原因说是拿不到融资,其实这只是表面原因。他们认为拿融资有钱就能做市场营销买流量,但实际是因为你通过高效的运营,把内容营销做到极致,花少钱办大事获得了大流量,把ROI跑通后,**人才会争着投。拿到融资的钱后再大量投入营销获得流量,形成正循环。

拿洋码头来举例,从2017年拿到融资后,整个市场流量也达到了一个瓶颈,洋码头一下子陷入了流量焦虑。在尝试小程序和微信公众号,发现运营周期太长,难以在短时间内获得流量,然而钱和时间都已经浪费了。结果也符合第三梯队的命运,不进则退,到了18年,洋码头整个流量直接跌了一半。

好在2019年短视频和直播带货大爆发,洋码头借势采取短视频营销与网红进行合作等措施,特别是采取了站外抖音短视频引流+站内海淘直播承接转化的打法,直接让洋码头从死人堆了爬了出来,并且实现盈利。然后才有了今年1月的洋码头D轮融资。所以不要期望拿到了融资再把事情做成,而是做成了一事拿到融资。

在今年1月完成了3.4亿人民币融资的豌豆公主,也是专注于一种能力打造,但豌豆公主专注的则是另一个能力圈。

第二,货源采购,做到垂直领域NO1。近几年不少人认为定位理论在互联网时代不适用了,因为天猫和京东都是B2C电商NO1。实际上还是适用的,因为京东是自营B2C平台的NO1,而天猫是开放B2C平台的NO1。只要你能够切分出一个领域,并在这个领域成为第一,立住这个生态的点位上,就没有谁能替代你。如何在跨境进口生态里选择一个点位?

在这一点上豌豆公主非常智慧,拼流量能力肯定是拼不过,拼品牌爆款再怎么拼也拼不过大厂。从品类来看,目前大厂的势力范围主要集中在爆款商品,国际大品牌商品和标品,例如奶粉,尿布,化妆品和行邮税门槛低的品牌百货。

目前一二线国际品牌大部分被国内电商大厂拿下,货品集中竞争大。如果去凑这个热闹,可以利用价格差在短期内赚一点小钱,但这种销售得不到品牌支持,因为品牌方肯定会保护它授权的经销商,没有品牌的售后支持,在对终端消费者的持续服务上,也不存在壁垒。无法把控品牌供应链,也无法积累自己的供应链能力,长此以往生存空间只会逐步压缩甚至被淘汰。

去年11月我在《日本品牌开拓中国市场的那些幕后推手》一文中就提到过,最后豌豆公主在大厂过境之下,终于找到了夹缝中的立足点位,就是日淘跨境,具体定位就是日本优品一站购。

2019年下半年,豌豆公主正式把孵化日本KA品牌作为重点板块来发展。在选品上豌豆公主也是讲究策略的,其团队会选择在中国市场有一定增长潜力的细分品类,比如香薰、清酒等,确认品类后再在日本当地寻找具备一定行业地位的头部品牌合作。

如此一来,既避开了大厂的势力范围,又切到一块符合中国消费者需求的市场。据我跟豌豆公主了解,他们去年将70个品牌带入中国,独家代理的品牌有十多个,包括凛恋、MAMA BUTTER、花之舞、STYLE UP等。

其中,美妆个护品牌凛恋在2019年9月底进入中国,通过两个月的推广运营,在双十一当天成交达90万,是全店日常销售额的170倍;在食品方面,豌豆公主孵化了日本清酒第一品牌獭祭,在双十一前6小时销量破100万。

今年616期间的数据也问了下,凛恋的新产品柚子&生姜洗发水销量是日常的17倍,品牌销量是日常的22倍;保健品类的艾诗缇胶原蛋白口服液,销量是日常的39倍;营养果汁可果美销量是日常的32倍。数据还在明显增长,而卖得好的基本都围绕健康吃喝用的中长尾品类品牌。

这对第二梯队选手的启示是,通过对一个领域的深耕,凭借对国内消费者的认知与对国外中长尾品类品牌的理解,长期锤炼出一种除了自己别人无法赶超的垂直供应链把控能力,只要你独家代理在前,大厂跟你就是合作关系,因为大厂也需要你来丰富它们的中长尾品类。这种单点打透,供应链做深到这个层次,缺了你整个生态就会造成异常,才可以说你卡住了一个生态位。

第三,物流仓储能力。从理论和体验上讲,随着国内物流快递速度加快,用户对跨境物流的速度可谓是对比明显,很多时候想买的商品,一想到要半个月甚至一个月才能收到货,就不想买了。实际上,物流仓储绝对是一种竞争力。京东最初能迅速崛起,靠的就是速度又快体验又好的自营物流。

还是拿豌豆公主举例,它们最快可以隔一日到中国消费者手中。而别人要十天半个月,这绝对是竞争力的。怎么办到的?

据我了解,针对直邮商品,豌豆公主在日本设有一个约1.6万平米的东京仓。为了提高与所有日本合作批发商的系统和物流对接速度,豌豆公主还花了两年时间建立众多知名品牌的系统和供应链深度对接。像花王、狮王、小林制药、资生堂等等品牌。

这样一来,今年疫情在日本爆发后,很多跨境平台和厂商都无法正常履约,结果豌豆公主依旧排出进货需求,品牌方也可以通过豌豆公主的系统对接来处理订单和发货。大多数环节都有条不紊的进行着。而针对畅销商品,豌豆公主则在郑州等地设有多个保税仓,保证一般次日可达。

问了下豌豆公主疫情期间的实际情况,发到湖北的订单比去年同期增长了6成。其中个人健康护理类同比增长2800倍,个人防护类同比增长2600倍。

► 跨境进口电商未来怎么赚钱

现在进口电商能赚钱,一种主要是通过政府在关税上的优惠,把国外原装产品,通过海外直邮或者保税仓的模式卖到国内,具备价格优势当然能赚到钱。但爆款就那么几个,尿布、化妆品、行邮税门槛以下的品牌百货商品。然而这个壁垒会很快消失,今后的趋势是关税逐渐降低,从而达成平衡,优惠红利消失。

另一种则是因为现在跨境商品卖得好的大都是国际大牌,利用价格差来赚点短期的钱,但上文也提到了,这种做法没有品牌供应链把控能力,属于短期行为,大厂压境之下啥都不剩。

站在未来看现在,跨境进口电商在未来要如何赚到钱?我们可以从消费者购买海外商品的演化路径,看到未来跨境进口电商的机会和壁垒。

在进口消费1.0时代,大家追求的是好看。对应的是由于战后经济复苏带来了大生产和消费。这一时代经济迅速增长,人们追求扩张式的、以家庭为单位的消费,比如豪宅,豪车,名表,名包。大家主要看重产品的炫耀价值,在精神层面体现为有面子。

到了进口消费2.0时代,大家追求好用。对应的是经济进入长久的稳定增长时期,人们所追求的由家庭消费逐渐转移到个人消费,从追求量变到追求质变,体现为重视商品本身的质量,如日本的马桶盖,德国生产的锅。

随着中国经济的持续发展,中国消费能力持续增强,就一定会从工业品消费逐步延伸到快消品消费。毕竟工业品再好用,马桶盖再好,也不用每天一换。所以,到了进口消费3.0时代,大家必定要追求健康好吃,当然工业品消费也会从耐用维度增加到好看健康环保。

特别是这次疫情的影响,更多消费者意识到健康的重要性,生活要有质量,还是得选择健康的吃和用。注重生活品质的人,就会选择优质的进口替代品。

因为快消品市场足够大,天花板就够高;品类足够丰富,品牌足够多,大厂的触手就有它延伸不了的地方。因而第二梯队的跨境进口电商平台有足够的空间和时间来寻找,签约和孵化这些中长尾品牌,从而构建自己在跨境进口电商的壁垒。

而且在“直播带货”已成为电商标配的今天,利用短视频和直播可以触达原来接触不到的中长尾用户,继而通过主播带货用最短时间来打造一个“中长尾品牌爆款”,将小需求变成大市场也是一种趋势。我看到豌豆公主正尝试使用这一策略打造“中长尾品牌爆款”。

豌豆公主请了日本采购高管津田茂寿在微信小程序完成了直播首秀。作为负责日本采购端的高管,津田茂寿对货的熟悉程度和对中国市场和消费者语境具有更深的理解,还能以专业又轻松活泼的氛围做直播,当晚销售额是日常同时段的3倍。据说豌豆公主接下来还将进一步布局抖音直播,也说明这种“直播+中长尾品牌”打造爆款的玩法得到初步验证,至于接下来试水情况,等过些时间再跟他们了解。

除此之外,当跨境进口电商平台深耕一到两种能力后,平台有了清晰的渠道定位,而且在用户端已经形成了用户心智,用户对你是有清晰的标签认知。那平台还可以深入上游,自己做厂贴牌,也就是做白牌,这样生产的商品可以更贴合用户需求,能获得认可,也有足够的利润空间。

► 对垂直电商的启示

最后总结一下。我经常和电商的创业朋友交流到一个经营策略,我们必须要学习红军打仗的经验。就是红军在面对绝对优势的国民党军队的时候,要在局部创造“以多打少”的优势,在局部创造就是专注于一个领域,而“以多打少”就是在这个领域不断深入和积累,做到绝对的NO1,最后实现单点打透。第二梯队跨境进口电商平台的求生经验正是这一打法的现实写照。

而回看垂直电商面对巨头竞争也是一样。巨头有钱,而垂直电商则必须专注和深耕垂直领域,以更多具有差异化的货品来匹配用户的丰富需求,找到自己在垂直领域的竞争优势,才能在历史变迁的长河里站住一个生态位,借由难以撼动的壁垒安身立命。