导语:唯品会持续吸粉,离不开其深耕的特卖模式和优质的用户体验。

文| 李成东、朱柳香

来源|东哥解读电商(ID: dgjdds)

北京时间11月13日,折扣零售电商唯品会披露了其2020年第三季度财报。数据显示,唯品会第三季度营收达232亿元,同比增长18.2%,超出市场预期的216亿元;非通用会计准则下,归属股东的净利润达14亿元,同比增长15.2%;成功保持32个季度连续盈利。

另外,运营数据也稳健增长,2020Q3唯品会的GMV突破383亿元人民币,活跃用户超4340万人,同比大涨36%。

受财报利好, 唯品会盘前股价大涨超12%。今年以来涨幅已经超过55%,最新市值达到150亿美元,表现优秀。

► 业绩一览

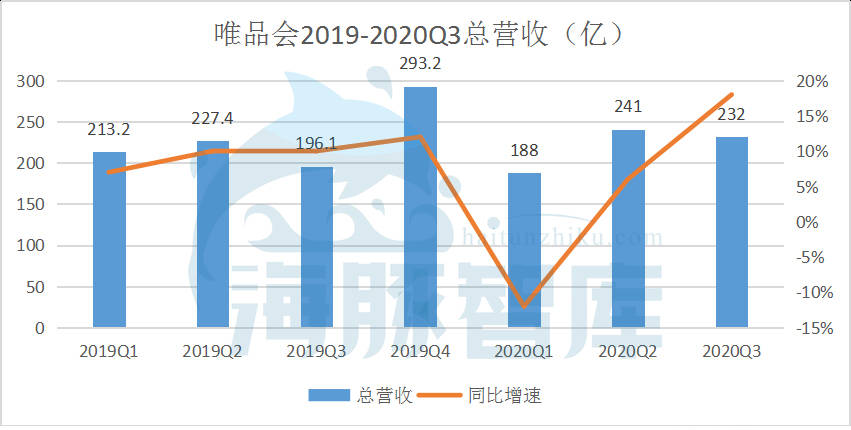

财报数据显示,唯品会2020Q3总营收达到232亿元,较去年同期的196亿元增长18.2%。

成本和费用方面:第三季度成本为183亿元,同比下降5%;整体费用支出39亿元,同比增长16%。其中,履约费用与上年持平,达到16亿元,占比41%;营销费用11亿元,占比28%;研发费用和管理费用分别为3亿元和8.5亿元,保持稳定。

第三季度,唯品会的毛利润为49亿元,同比增长15.3%。毛利率稳定在21%。非美国通用会计准则下,归属于股东的净利润为14亿元,同比增长15.2%。净利润为12.52亿元,同比增长43%。

截至2020年9月30日,唯品会拥有现金、现金等价物和限制性现金96亿元,短期投资49亿元。

此外,三季度的GMV同比增长21%至383亿元;第三季度活跃用户人数为4340万人,与去年同期的3200万人相比增长36%。该季度总订单数量达到1.728亿份,同比增长35%。

唯品会预计,2020Q4总营收将达到337至352亿元,同比增长15%至20%。

► Q3活跃用户同比大涨36%,特卖模式受追捧

今年三季度,唯品会的总活跃用户数达4340万人,同比大涨36%,增速重返快轨。唯品会董事长兼首席执行官沈亚也表示:“与去年同期相比,唯品会的新、老客的留存率均有所提高。”

数据来源:唯品会历年财报

数据来源:唯品会历年财报

得益于此,当季总订单数再创新高,实现1.728亿单,相比去年同期的1.276亿单,增长35%。用户数与订单数的强劲增长,表现出越来越多用户对唯品会特卖模式的青睐。

表面上来看,疫情导致的消费降级,受益的不只是唯品会,还有拼多多,而唯品会所处的尾货市场服务的用户更加小众,和同样是主打低价的拼多多相比,会面临更多增长压力。但事实上,二者处于错位竞争,唯品会做的是专业级的品牌特卖尾货市场,而后者主打的是白牌市场。唯品会具有长期稳定的供应链优势,自营的产品和服务显然是拼多多不可比的。

从结果上来看,唯品会的确实现了稳定的用户增长。

唯品会之所以能持续吸粉,得益于其抗周期性的特卖模式和优质的用户体验。

疫后时代,国内外品牌线上化的加速和丰富的商品供应,让唯品会将品牌折扣“日常化”。

而深耕特卖领域的唯品会拥有深厚的护城河优势――不仅与国内外超30000家知名品牌建立合作关系,并与品牌联合开发产品、定制专属爆品;还通过大数据推动品牌进行生产方向的聚焦和调整,持续深化与品牌合作,深度挖掘符合用户需求的优质货品。

唯品会通过积累多年的消费大数据,与品牌供应商联合定制,既可以提高生产效率,也为消费者带来高性价比的商品。而且品牌方在唯品会的帮助下成功完善线上经营,周转效率提升,可以持续供应高性价比好货,进一步深化了唯品会的折扣零售业务布局,持续回馈用户,实现多赢。

在用户体验方面,唯品会深化了外部物流合作,提高了物流效率和配送服务质量。独特的“退换一体”服务,使用户在购买服饰鞋包等自营商品时退换之忧,全面提升“最后一公里”的消费体验。

此外,唯品会还通过加大**系统升级、提供“退换一体”服务和10天内价格保护等一系列举措优化用户体验,进一步提升用户粘性。极致的用户体验,成为唯品会业绩长红的核心要素之一。

唯品会重拾消费者信心,为平台带来的盈利能力提升,也是不可小觑的。

► 营收加速增长,连续32个季度盈利

虽然第三季度是销售淡季,唯品会的各项数据仍快速增长。2020Q3总营收达到232亿元,同比增长18.2%,相较近两年来的数据,营收增速迎来转折点。

数据来源:唯品会历年财报

数据来源:唯品会历年财报

此外,按照非通用会计准则,归属股东净利润为14亿元人民币(约合2.041亿美元),同比增长15.2%;按照通用会计准则,归属股东净利润为12亿元人民币(约合1.833亿美元),同比增长42.1%。至此,唯品会已保持32个季度连续盈利。

营收的快速增长,正是高度的用户留存及订单量增长实现的。此前,因受疫情影响,营收短暂疲软,唯品会在二季度才开始重新投放市场,通过电视剧的开屏广告投放、抖音快手直播等方式,吸引用户。随后复购人数已经上升至90%,表现乐观。

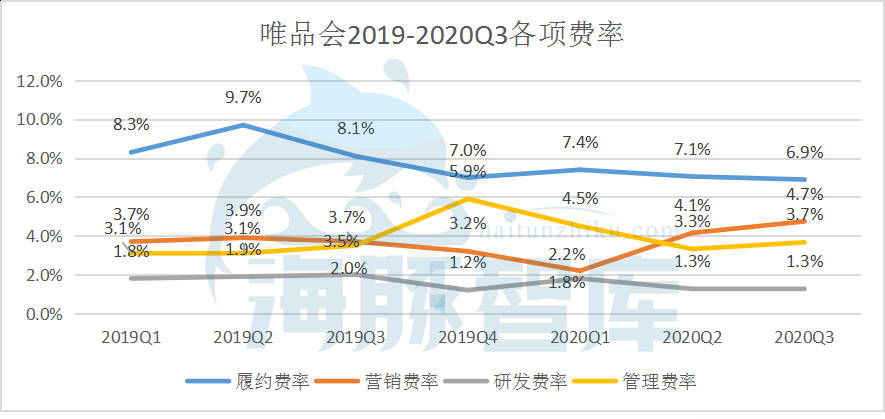

盈利能力稳健提升的背后,意味着规模效应下成本和费用的合理控制。本季度,唯品会的成本不增反降,同比下降5%至183亿元;并在整体费用支出同比增长16%的前提下,保持了履约费用。第三季度,唯品会的履约费用率再降至6.9%,期间费率维持稳定。

数据来源:唯品会历年财报

数据来源:唯品会历年财报

现在,唯品会将以“特卖”为核心进行业务探索,这也利好其长期发展。尽管疫情对国内经济及消费整体带来冲击,但长期来看,唯品会的特卖模式具有抗周期性,且盈利能力强。第四季度在双十一等节日大促的加持下,大量品牌商品需要借助唯品会的专业渠道售卖,唯品会的业绩增长必然会迎来高潮。

► 用实力赢回被错杀的股价

二季度发布财报后,唯品会的股价曾被市场错杀,终是拨开云雾,走出低谷。此前,投资人对其财报中宣布CFO杨东皓因个人原因离职而表示担忧,导致唯品会股价一度暴跌。在第三季度发布了一份多数据快速增长的亮眼财报后,唯品会股价应声而涨。

我坚信,唯品会价值高低的最终逻辑还要看用户粘性。资本市场总是以过往的电商逻辑来看唯品会,认为其用户规模远不及猫狗拼三者,营收增速也出现疲态,缺乏竞争力。事实上,行业早已进入存量市场,能够挖掘存量用户价值的商家才能立于不败之地,而唯品会正长与此。

今年9月,唯品会全新升级slogan为“品牌特卖,就是超值”,在延续核心主张 “品牌特卖”基础上,进一步凸显“超值”概念,把目标客群拓展到更广泛的性别年龄人群,打造大众化的高性价比品牌特卖平台。

“特卖”模式下,唯品会的供应链优势助其成为疫后赢家。

根据艾瑞咨询数据,2021年中国特卖市场规模预计超过1.6万亿元,消费者购物观念更加理性化,“好品牌、好品质、高性价比”将成为未来消费趋势。

唯品会从自身作为出发点,结合自身的市场定位和战略,将供应商与消费者串联起来组成了一条完整的链路。

正常情况下,一个品牌在唯品会的年平均销售量可达到其库存量的40-50%,有的品牌甚至能全部销掉。而且,在唯品会上的销售并不影响品牌商的传统渠道或网站旗舰店的正常销售,也不会对其品牌形象造成影响反而可以帮助供应商快速回笼资金,以此吸引了大量合作商。

对于消费者而言,依靠着专业的买手团队和深耕多年的供应链资源,平台不断优化以货找人能力,持续为消费者提供深度折扣的好货。同时,唯品会还对顾客的交易行为进行大量的数据分析,更加精准地引进消费者喜爱的品牌和商品。

可以说,唯品会用实力赢回了被错杀的股价,而我持续看好唯品会的理由一直不变:内部供应链能力强大;外部迎来新机遇――疫情防控常态下,消费者追求极致性价比,特卖方式占据用户心智;自身成本、费控加强,盈利能力提升。

► 结语:

即便是在销售淡季,唯品会也为我们交出了一份满意的答卷。后疫情时代折扣零售热度不减,唯品会用更优质的服务占据消费者心智,也必将在特卖这条路上带来持续的价值。