�����������ڲε�1119������

��Դ���������ڲ�

���ߣ���è��

�����ѵ���

�����è˫11���Կ����й�������Ʒ�ƻƽ�ʱ���Ŀ���֮�ꡣ���������ڲι۲죬����ϸ��Ʒ��ھ���ӿ�ֳ������ഴ������Ʒ�ơ� ������ͳƷ�ƴ����µĴ����Ѹ��ʵʵ���ڷ����˱仯�������ֱ仯�ĸ�Դ�����û������ữ������һȺ�����˿����Լ���������һ������������Ʒ�������˴�����Ұ�� ����һ���Գ���β���ˡ���һ�߶����������ղ��ܡ�����˵�Ų���ô�Ⱦƣ������ﳵȴ�ܳ�ʵ�� �����м䣬���ղ��²���Ĺ���Ʒ�࣬ͻȻ�ں죬������è˫11�ڼ����۶�Ҳ�ߴ�2�ڡ� ÷����÷�Ƽ�618�Ժ�������è������Ʒ�Ƶ�һ��

������Դ�������ı�г�������

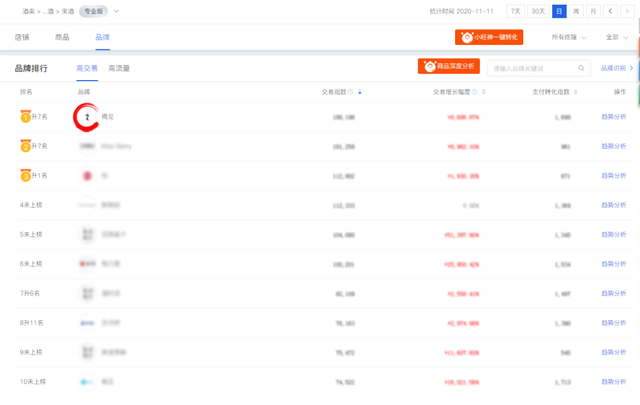

����һ�����³�2000��Ʒ����Ⱥ�ʲ�����������Ʒ�Ƴ����è��ˮƷ��ǰ�С�

������Դ��˫ʮһ��èս��

��Щ��ϲ���ݵı���û��һ���������ǡ������ġ���������̨ǰ��������ˮ��������Щ��仯������÷���ֵ���ƾʲô�����ô��������

������������ù��ƺ�÷��һ���ӻ��ˣ�

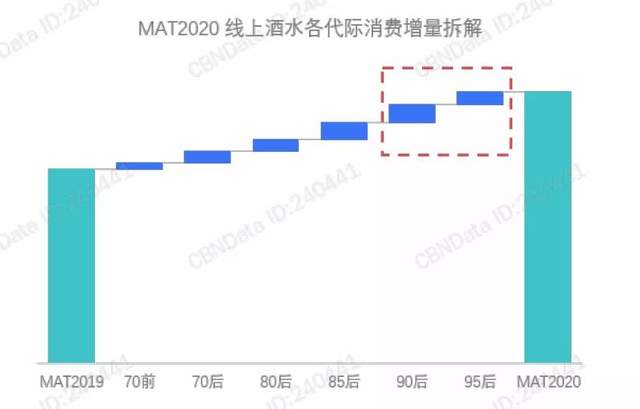

Ҫ�������ǵ���Ϊ����Ҫ��˼ά��˼������֮ͬƵ�������ȴ�һ�����ݱ�����������˺ȾƵĶ��졣������ʾ��90/95��������ѿ͵���������죬��Ϊ�г�������������

������Դ��CBNData���Ѵ���������˵���������������ָ������ȺΪ������������ǰһ���������������

һ�߰�ҹ��һ�����Σ�����������˵ĺȾ���ѧ��

��è������һ�������˼�����ݣ�

������Դ��2020��èȫ���

����ð�š����Ρ���Σ�հ�ҹ��ȴҲԽ��Խע�ؽ������ںȾ������ϣ����á��������ɡ���ƫ����Խ����ĵͶȾƣ�������Ҳ���Լ��١�����˵��������ǿ�ˡ� �չ���ûǮ���ó���������ʺ�ƣ�װװ���ӡ����˻����ˮ���Ѿ������ˣ����ųԴ�ͻ�������ò���þơ����ϲ��ȳ�����ζ�̵�������һ����÷������ζ�� �ھۻ��ϱĵϣ��ھƾ���װ���������˵��罻ѧ�ʡ� ����ÿһ���������ơ��ξƲ�մ���ĵ������ƼҶ��ԣ�������罻����ѡ�������ƣ��ѳ�Ϊһ��ֵ�����е�ѧ�ʡ�

������Դ��CBNData���Ѵ�����

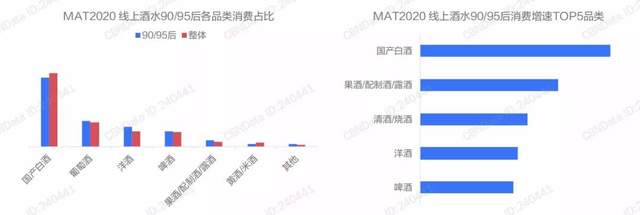

������������������ʾ������һ���Դ�ͳ�Ҿ�����ȴ���������������ĵͶȾƵ����˾�ˮƷ���г���ȴ��ʾ����һ����ʵ�����Dz��Dz����Ⱦƣ����Dz�������ǰ�����Ⱦơ�

������Դ��CBNData���Ѵ�����

��ͳ�Ͷȹ��ƣ����ڵ��³�Ϊ�µĿ���֮Դ����ԡ��Ҽ�Ҫ��������Ҫ�罻��������ì�ܣ�������Ȼ������֡� �����������Ҳ��������һ��СС���ܽᣬ���Ϊʲô��������ƺ��ƣ�����������ֱ��������Ϊʲôһ�¾ͻ��ˣ�

��һ���ͶȽ��������������ġ� ����Ӧ���ƴ�ƣ��ϰ����Ǹ�ϲ������+������

�����϶���0���ӡ������ǣ�����û�аѸ߶��Ҿư��ϲ��������ǿ�ʼ����Խ����Ĺ����滻ơ�ơ������ձ�ֻ��ʮ����ʮ�ȣ�����ȴ��������ͷ���¡��Ͼ�������ңң���ڵ�һ�����ƺ�ڶ��컹Ҫ�ϰࡣ �ڶ�����ڸ����ʶ�Ԫ����

��һ���ľ�ˮ̽���������ڳ���Խ��Խ��ľ�ˮ��ζ������һֱ���ε���ơ����Ѿƣ������꼫��������ζ�Ĺ��ơ����Ҳ��������������Ѹ�͡�

������Դ��CBNData���Ѵ����� ���ǵ������þ��£����ھ�ˮƷ��Ϳ�ζ��ϸ��ԶԶ��Խ��ȥ��

С���Ŵ������Ѿƣ�����в�����÷�ơ��ƣ��츾������ơ����������ڲ�ͬ�����ͳ����£�Ҳ�����ʳ�������ѡ�����ʺϵľ�ˮһ���ڸ�֮�������ѵظ���˰�ơ�ƶ�ռ����������� ���������Ƹ�������ζ��

����ͳ�̼����Ҿƣ������������ơ�ƣ����Ƹ�Ϊ������������������ھƾ����Ʊ���յ�������˸�Ը��ͺþ�û�������ѣ��ԳԺȺȣ������ø���

˵���ף���ˮ��Ϊ�������Ʒ�����ѳ���������������罻��

��һ���ڹ��ơ�������÷����÷�����Ͽɿ�һ���������Ѻþ�û�����ȱ��þ�÷�����ߺȱ��ġ���������Ŀڸд����ܺõ��������飬�Ͷ����ֲ����ڴ�����������ζ���ȵþ��ˣ��ĵø����졣

�����ף�һ����Ʒ�������һ������̶��쵽���û���ʹ�㣬�����ǡ���Ҫ����Ҫ����Ҫ���ij�ͻ�㡣�����û�������֣��ֲ���������������Ҫ��Ʒ�ʣ������Ķ��˼ά֮�£���������Ҳ�Ͳ�������ˡ�

��è˫11÷������ƾʲô����

˳������Ļ��⣬��Ҳ�����뼸�䡣

�������ϸ���г������������û�����Ҫ����Ҫ����Ҫ�����������ӿ�ֳ��˺ܶ�����ң�÷������ʲô�������źܶ��˶�����档

�ڿ�ʼ�����������֮ǰ��������˼��һ�����⣬���Ƶ���ҵʹ�㵽����ʲô��

��ע���ҵ����⣬�����û�ʹ�㣬������ҵʹ�㡣���ҿ�����������������

ʹ��1 ��Ʒ�࣬��Ʒ��

��ʵ�ձ������кܶ�ϸ��Ʒ�ƣ���һ���۸�̫�����ձ���Ʒƽ�Ƶ����ڣ���Ҫ���ڱ�����������ж��θ���������

��Զ��ԣ��й�������ʵ���߱������ƣ��Ͼ��й�ζ�Ŷ��й�θ��ֻ�ǹ����г����������ϻ������£������ȱ���ù���������ͬ��ͷ������Ʒ�ơ�

ʹ��2 �г��߶���Ƭ��

�й������г�����������÷�Ʋ���ȱ���ط���������СƷ�ơ�

����Щ�Բ�������÷��Ʒ�ƴ��δ������һ������С��ȱ��Ʒ�������Լ��û�������������һ�������ڵ�ʱ��һ����������û�γɣ�ʱ���ͽڵ㻹�������ƶ�һ�����г�����ʽ������

ʹ��3 ��Ʒ�ϻ�

���еĹ��Ƴ��̣����ٶ����ϳ�����ʼ����������ϴ�����ȱ���ܺõĹ��ڹ����г������ᶴ�죬���²�Ʒ�ϻ����أ����²��㣬��������һ������������

�������������������Ϊ��Ȼ�г�������˶�ʹ�㣬��Ҳ��ζ�����㹻�Ļ���Ϳռ䣬������һ���й���÷��ͷ��Ʒ�ơ�

��÷�������ÿ�������������г������Dzɷù�÷����ظ����ˣ���÷�������У����д��ڵ�Ʒ��������û�������������÷�ƣ������������ƣ����Ǹ߶���Ƭ����������DZ�����г���ֵ�������

���ԣ��������ˣ�÷�����������������÷������г��ģ�������÷��Ʒ����ظ����˹�ȥ���εĽ����У��ܽ����һЩ��Ʒ�������ķ���

1 �����������û���Ⱥ

һ�����е��г���һ�����ڹ�ȥԭ�е��û���Ⱥ��

������60��Ҳ������70��

������ѡ������ʱ��һ��Ҫ���¶�λ�û���Ⱥ�����¿�Ⱥ�ĺ�������

���磬ԭ��60���û���Ⱥ�ձ������÷�ƶ���ƫ�͡��������¿�Ⱥ���ԣ��Ͷ����ڸ�Ʒ�ʵ���÷�ƣ������������͡����롢����ȶ�Ԫ��������

����ǻ����û���ʹ�㡢�³����µIJ�Ʒ�ٶ��졣��������������û���˼��ά�ȣ����������Ͼ�������

2 ��÷������������������ɹ�Ӧ������

һ��һ����˵��һ�����������ؿڸС�

������������Ƚϣ������������й����еij��칩Ӧ���г���

������÷������������Ҫ����ع���Ӧ������÷��������Ʒ�������У��й���÷���������ǰ���������һ����ֻ����һ�����м�����û�м�ֵ�ġ�

��ǰ�����������⣬������ǰ̽�����û���Ʒ�Ƶı������ռ�ս�����dz�����������û���

���̽�����������뵽Դͷ���Σ����Ҿ��ȵ��ǣ�÷���롰��÷֮�硱�㶫������ɺ������ڵ��ع�����÷��ֲ���أ���Դͷֱ�Ӱѿ�Ʒ�ʡ�

3 ÷������˵����罻������

÷����Ȧ�ı����Ƕ�����һ�����Ƽҵ�ϸ���졣�Ʋ���Ҫ�úȣ���Ҫ��Ϊ���ǵĵ��罻���źͻ��ҡ�

��һ���۲쵽��ϸ�ڣ���һֱ����÷����ƿ����һ���ܺõ��罻���š�

������ƿ���ϣ�������й��Ļ���ƿ���ġ�÷��Դ���鷨���½��֮������������Դ�������\������ƿ������������ζ���ҷdz�ʱ������ƸУ������ϵ���ע�صĸ��Ա��

��ҪС�����ƿ�ӣ����л����ܿ��������߶Բ�Ʒ������

һ�����Dz�Ʒ�������Լ۱ȣ���Ʒ��Ҳ���ݺ��ӡ������ֻ�DZ����쳵��������һ���罻��������һ���ǿ���Ҳ��ʱ�ˡ�

����þ�÷������ͬ���þ�û������ƽ����һ��������ԣ������ϵ��µ��罻������

�ִ�������һ��ʹ������й¶�֢**���ڴ���������ƴ�����ˣ���������һ��þ�û�����ܾ�����ӯ���ˡ�

��÷����������֣�Ҳ��֮��Ϊ�����û������Ĺ���ť��ȥ���þ�û�����ˣ��Ǿʹ���һƿ���þ�÷������

�������������IJ���һ��������ʱ���ò�Ʒ��������ʯ��

÷�������ǰ�ı�����Ʒ���û�˼ά��Ʒ�ʰѿ��������֡�

�ܽ

��ˮ��ҵ��������һ���ƾ֣�Ʒ��������Զ�ǵ�һ˳λ�����쵽��Ŀ���Ⱥ������Ҫץ��Ʒ�ʡ��Ͼ����ǵ���������Ҳ�����ŶԲ�ƷƷ�ʵĸ�Ҫ����νƷ�����Ѳ��Ƿ�dz��ָ��װ�����Ǹ�����ԭ�Ϻ��ա�÷�����ڡ���Ʒ����Ʒ�ơ��Ĺ����г�ɱ����Χ��ժ��˫11������Ʒ�Ƶ�һ�������ڴ��Ʒ���̵Ļ�������������һ��������Ⱥ���������ѳ�����

����ʲô�������ǰ��ȵľƣ��𰸻����ܼ�