中国高端品牌论坛之中国轻奢侈品市概况

高端品牌 奢侈品

搜索更多相关帖子: 高端品牌 奢侈品

在上周上海召开的中国高端品牌论坛中,iResearch对中国轻奢侈品市场进行了概况介绍 轻奢侈品进入中国已经有十年的发展历史,从年消费60亿美元到2009年预估96亿美元的销售额,年复合增长率接近10%。更难得一提的是,即使在全球经济危机的2008年,中国轻奢侈品消费依然保持了强劲的增长势头,销售额达到86亿美元。经过经济危机的考验,国际轻奢侈品品牌更加重视中国市场

第一阶段:1990年-2000年 品牌初识

1992年,路易威登的第一家专卖店在中国开幕。1993年,香奈尔也进入中国。1996年古琦,紧接着迪奥,爱马仕,阿玛尼都一个个尾随而来。90年代的中国,大部分城市还很少能看到国外货,很少有高端精品店,大部分消费者甚至还没有强烈的品牌意识,当中国的经济在短短几年快速发展起来,当改革的春风吹活了越来越多的城市经济,路易威登的专卖店也陆续在中国一线城市拓展开来,中国人对轻奢侈品的消费欲望也开始被培育起来。 第二阶段:2000年-2009年 品牌再教育

中国消费者在这一时间段对轻奢侈品品牌熟悉度增加,认知的品牌平均达到60多个,北京和上海消费者认识品牌的数量分别是70.5个和73.3个。品牌再教育,要让消费者了解的不仅仅是品牌名称、品牌LOGO,或者品牌价格。轻奢侈品品牌是有历史厚重感的,有深厚内涵的,是一个体系的支撑,代表着优质的产品,高级的购物环境,良好的售后服务,它倡导的是一种生活理念和品质。 第三阶段:2010年以后 理性消费

中国高端人群可以分为八类人群:其中文化知识型人群比重最大,为19.9%;明显大于品牌热衷型人群(该人群的比重为16%),更远大于广告导向型的人群(该人群的比重为7.7%)。这显示中国一线城市高端人群消费已经从短暂的冲动期走向理性和成熟。参照国外的轻奢侈品品牌主流消费群体的变化,可以发现,消费者在对名牌盲目追求阶段过后,会走向摒弃名牌的极端,认为名牌在产品上面的附加值太高。这个时间段过后,才会是轻奢侈品消费者走向心态平和的理性消费阶段。 中产阶层是中国轻奢侈品市场的基础力量,他们助推了中国轻奢侈品市场的品牌传播和消费迅速增长从一定程度上说,中国轻奢侈品市场近几年的井喷式发展,缘于大批中产阶层时尚人群的崇拜而成就的轻奢侈品品牌传播环境。这批人并不是顶级奢侈品的目标人群,他们平均月收入在10,000-50,000元之间,年龄在25岁-40岁,有着良好的教育背景,对顶级奢侈品的追求欲望很强烈,是中国轻奢侈品消费的大众力量。在轻奢侈品打折季,或境外轻奢侈品代购,或直接境外消费,这群人都积极参与。 消费呈现以下特点: ●入门级轻奢侈品在中国是最大的奢侈品品类,这是由主要消费群体(中产阶层)的经济基础决定

●礼品馈赠是中国轻奢侈品消费的重要用途,被视为人际关系的一种投资

●路易威登、古琦、香奈尔是最受中国消费者青睐的轻奢侈品品牌,因为他们的LOGO在全球都有认知度

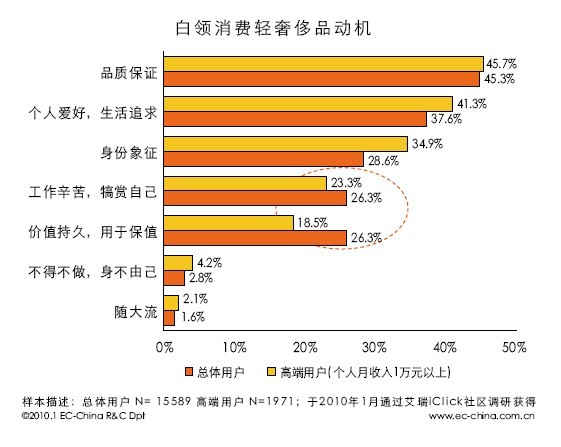

●轻奢侈品境外消费热情较高,这是由中国的税收政策和汇率的因素所引起的 轻奢侈品消费动机

---------------------------------------------------

→→→→→→★←←←←←←

To Live and Die in This Hellworld..... |