2012年以来,我国经济、消费品市场、零售业发展都发生了较明显的变化。一是,经济减缓、下行趋势明显,全年GDP增长7.8%,增速回落1.5个百分点;二是,经济增长速度的减缓,物价持续的较快上涨,使得消费品市场增速也明显回落,2012年社会消费品零售总额同比增长14.3%,比上年放缓2.8个百分点;三是,网上购物高速增长,对实体店的影响力进一步增强;四是,在国家限制三公消费以及中央“八项规定”的政策环境下,公款、购物卡消费明显下降。

在这种环境下,大型零售企业销售增速出现大幅下滑。中华全国商业信息中心统计数据显示,2012年,全国重点大型零售企业零售额同比增长10.2%,增速较2011年大幅放缓11.5个百分点,创1999年以来最低增速。

进入2013年,消费品市场增速继续回落,高端消费下滑更为明显。2013年1-4月,社会消费品零售总额同比增长12.5%,增速比2012年同期回落1.9个百分点,其中,限额以上企业(单位)商品零售额同比增长11.5%,增速回落4个百分点;限额以上企业餐饮收入同比下降2.7%。中华全国商业信息中心统计数据显示,1-4月份,全国百家大型零售企业商品零售额同比增长10.5%(比2012年同期加快0.3个百分点,这主要是4月份黄金饰品的大幅拉动)。

2012年我国零售百强销售规模继续保持较快的增长态势,主要呈现以下发展特点:

一、 百强销售规模保持较快增长

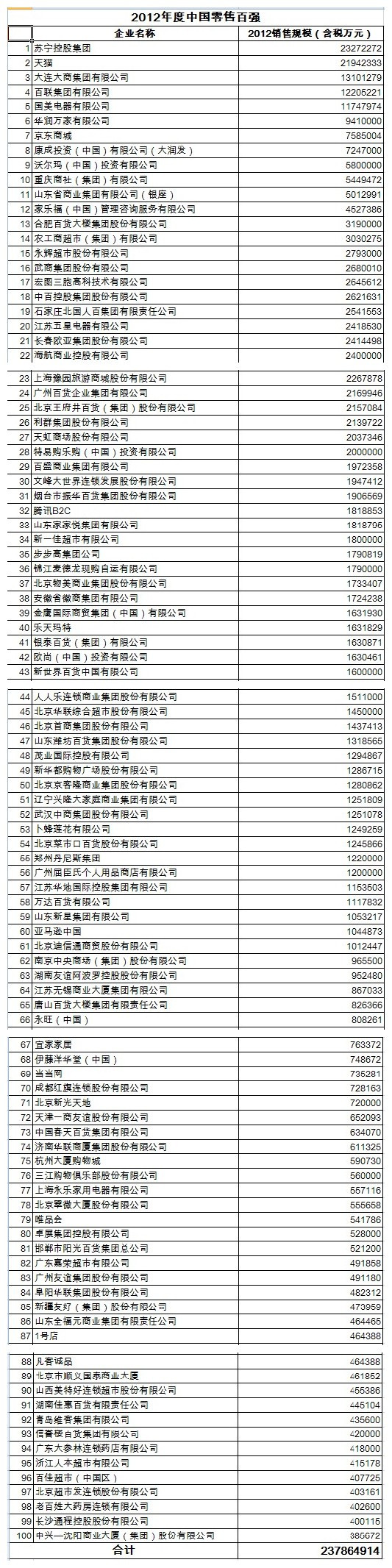

根据中国商业联合会、中华全国商业信息中心统计,2012年我国零售百强企业实现销售额23786.5亿元,同比增长20.2%,增速高于2012年社会消费品零售总额增速5.9个百分点,但与2011年相比,百强零售企业销售增速放缓0.7个百分点。

图表1 2004-2012年零售百强销售额及同比增速(%)

二、 网上零售企业对百强销售规模增长的贡献高达49.6%。

近年来我国网上零售企业发展迅速,一些企业销售规模高速增长,已成为我国零售业中的一个重要的、充满活力的业态,对零售业以及居民消费产生的影响快速扩大,因此本年度首次将网上零售企业纳入统计范围。2012年进入百强的零售企业中,有8家网上零售企业,销售规模合计为3459.6亿元,占百强整体销售规模的比重为14.5%,平均销售额增速为134.1%,比百强整体销售额增速高113.9个百分点。

图表2 2012年零售百强中8家网上零售企业概况

8家网上零售企业销售规模高速增长,对百强零售企业整体销售增速的贡献率高达49.6%。

如果不将8家网上零售企业纳入百强,2012年零售百强(都是实体店零售企业)销售规模同比仅增长11.0%,比2011年大幅度放缓9.9个百分点,甚至低于2009年金融危机时期的增速,创2005年以来的销售规模增速新低。

图表3 2004-2012年(不含网上零售企业)的百强销售规模及增速(%)

三、 零售百强入围门槛加速提升

1、零售百强门槛提升至38.6亿

根据中国商业联合会、中华全国商业信息中心的统计数据,2012年零售百强入围门槛提升至38.6亿元,比2011年增加8.6亿元,增幅为28.7%,比2011年提高9.7个百分点,零售百强入围门槛加速提升。

图表4 2005-2012年零售百强企业入围门槛

2、千亿企业增加至5家,过百亿企业首超六成

2012年我国零售百强企业中,过千亿的超大型零售企业达到5家,比2011年增加1家,分别是苏宁电器、天猫、大连大商、百联集团和国美电器,其中苏宁电器以2327.2亿元的销售规模稳居榜首,零售额同比增长19.5%;电商天猫以2194.2亿元的销售额位居第二;大连大商规模扩张较快,位居第三位,销售额同比增长19.0%。

2012年零售百强企业中,过百亿的企业达到61家,百亿企业占比首次超过六成。与2011年相比,2012年过百亿企业增加6家,增幅为10.9%,增速相比2011年出现放缓。

图表5 2004-2012年零售百强中销售规模超过百亿元的企业数量(个)

四、 零售百强集中度进一步提升

1、 百强销售规模占社会消费品零售总额的比重连续三年提升

2012年中国零售百强销售规模同比增长20.2%,比同年社会消费品零售总额增速高5.9个百分点,规模的较快扩张,使得百强销售规模占社会消费品零售总额的比重进一步提升。根据中华全国商业信息中心的统计,2012年百强销售规模占社会消费品零售总额的比重为11.3%,比2011年提高0.4个百分点,是2006年以来的最高占比。

图表6 2006-2012年零售百强销售规模占社会消费品零售总额的比重

2、 前十企业销售额占据百强销售规模的近半数份额

中华全国商业信息中心统计数据显示,2012年我国零售百强企业中,前十名企业销售额合计为11776.1亿元,占百强整体销售规模的比重为49.5%,比2011年提升1.2个百分点,是2007年以来的最高占比。

2012年第11至第60位企业销售规模占比为40.7%,相比2011年下降1.2个百分点,是近年来的最低占比,第61至第100位企业销售规模占比为9.8%,与2011年持平,相比2007-2010年,后四十位企业仍占据相对较高的比重,百强入围门槛的快速提升对于后四十位企业销售规模增长仍具有明显的拉动作用。

图表7 2007-2012年零售百强企业销售规模所占比重

从增速对比来看,2012年前十位企业销售规模增长28.1%,比百强整体增速高7.9个百分点,是前十企业销售占比提升的重要原因,而天猫、京东商城较高的销售额增速是前十企业销售规模较快增长的主要原因,二者合计拉动前十企业销售额增长66.7%,扣除天猫和京东商城增速影响,8位企业的销售规模增速为10.8%。

第11至60位企业销售规模增速为13.2%,低于百强整体增速7.0个百分点。第61至100位企业销售规模增速为13.5%,低于百强整体增速6.7个百分点。若扣除网上零售企业较高增速影响,第11至60位企业销售规模增速为11.7%,第61至100位企业销售规模增速为8.7%。

图表 8 2012年零售百强企业销售规模增速对比(%)

五、 百强门店扩张速度放缓,单店销售贡献度大

扣除网上零售企业,2012年零售百强中92家实体店零售企业销售规模同比增长11.0%,其中门店数同比增长2.0%,平均单店销售规模为5202.8万元,同比增长8.8%,单店销售规模增速大于门店增速。从贡献度来看,单店销售规模对整体销售规模的贡献度为82.1%,门店增长对整体销售规模增长的贡献度仅为17.9%,单店销售规模贡献度远大于门店增长贡献度,表明大型零售企业由注重门店扩张转向提升单店效益。

图表9 2008-2012年单店销售额和门店增长对百强销售规模增长的贡献度(%)

前十位中8家实体店零售企业销售增速为10.8%,门店增速为0,单店销售对销售额增长的贡献度为100%;第11至60位中48家实体店零售企业销售增速为11.7%,门店增速为-0.2%,单店销售对销售额增长的贡献度为101.7%;后40位中36家实体店零售企业门店扩张增速较快,为11.1%,而单店销售额增速为-2.1%,门店扩张对销售增长的贡献度高达127.5%。通过对比表明,零售百强后40位企业仍以规模扩张为主,而前60位企业则更加注重单店效益和质量。

图表10 2012年零售百强企业单店销售和门店增长及贡献度情况(%)

六、 实体店零售企业发展速度放缓,利润率降低

1、 专业店、超市+便利店业态发展速度大幅放缓

网上零售企业的快速发展,对家电、服装、家具、日化等商品专业店发展造成一定程度影响,以家电为例,由于网上零售企业目前主要以价格优势进行市场扩张,因此对实体零售企业冲击较大,消费者越来越倾向于网上购买价格优势的商品。中华全国商业信息中心统计数据显示,2012年我国零售百强企业中,专业店业态的企业有11家,相比上年减少2家,销售额增速为8.1%,相比2011年放缓14.5个百分点,比百强零售额整体增速低12.1个百分点。

2012年在食品销售增速大幅下滑、食品安全问题依旧突出的行业环境中,超市、便利店企业发展继续保持放缓态势,2012年零售百强企业中,超市+便利店多元业态企业有14家, 比2011年减少1家,销售额同比仅增长5.9%,比2011年下滑2.6个百分点,比百强整体销售规模增速低14.3个百分点。

超市单一业态企业有8家,由于 2011年基数较低(2011年是下降42.8%),销售额同比增长13.5%。

图表11 2012年相比2011年零售百强企业业态变化情况

2、 百货业态销售增速同比放缓,高端化进程减速

2012年零售百强企业中,百货单一业态企业有16家,比2011年减少1家,销售额同比增长13.7%,增速比2011年放缓5.0个百分点;百货+超市多元化业态企业有42家, 比2011年减少2家,销售额同比增长13.2%,增速比2011年放缓20.2个百分点。

受世界经济持续低迷缓慢发展以及国内经济、消费品市场发展进入中速增长时期影响,国际一线品牌减缓在华开店速度,百货店引进奢侈品品牌难度加大;在中央反腐败、反浪费政策趋紧的环境下,高端消费明显降温,大型百货店尤其是高档百货店销售增速出现较大幅度放缓,受此影响,国内百货店高端化进程减速。

3、 实体店零售企业利润率下滑

在专业店、超市、百货等实体店零售企业销售增速放缓的同时,随着人工、租金等经营成本的快速攀升,其盈利能力不断下滑,利润率增速出现较大幅度放缓。根据中华全国商业信息中心对上市公司年报的整理,2012年,零售百强企业中29家上市公司净利润率中位数为8.8%,较2011年同期大幅下降11.6个百分点;合计净利润为118.0亿元,较2011年降低8.0%;29家上市零售企业中, 有11家净利润出现下滑。

图表12 2012年零售百强企业中上市企业净利润增速(%)

七、跨区域发展趋势更为凸显,并购整合加速推进

1、过百亿企业跨区域经营趋势更为明显

中华全国商业信息中心统计数据显示,2012年零售百强中,销售额过百亿的零售企业有61家,其中有4家是网上零售企业,扣除之后,57家销售过百亿的企业中,有31家跨区域经营企业,26家区域内经营企业,与2011年相比,跨区域企业增加2家,百强零售企业跨区域经营趋势更为明显。

图表13 2007-2012年销售规模过100亿元企业中跨区域企业与区域性企业数量(家)

2、零售企业并购整合加速推进

2012年在经济和消费品市场运行呈现下行趋势下,大型零售企业销售增速出现明显放缓,行业竞争更为加剧,行业内部并购整合加速推进,并购事件仍不断上演。整理2012年零售企业主要并购整合事件,呈现出以下特点:

以开展或扩展线上业务为目的的并购加速。随着我国网上零售行业的快速发展,越来越多的零售企业跃跃欲试网上市场,直接并购成型的网上零售企业是快速进军网购市场的捷径;与此同时,逐步发展壮大的网上零售巨头开始对外规模扩张,不断并购一些中小网店,以扩宽商品经营范围。

2012年网上零售行业并购事件时有发生,其中比较有影响力的电商并购案例有:京东商城收购“迷你挑”;沃尔玛控股一号店;苏宁易购收购红孩子;国美7300万收购库巴网和新锐美40%股份。

网上零售企业通过并购,一方面拓宽了自己的商品布局,另一方面整合了优秀销售渠道,更有利于有实力的企业做大做强,未来网上零售行业将加速整合洗牌。

业态整合持续推进。在经营成本快速上涨、竞争加剧及业态同质化现象日益严重的压力下,多业态分散风险经营模式成为许多企业的选择。在这种趋势下,零售企业业态整合通过并购商业地产、并购其他业态企业等方式持续推进,如,合肥百货大楼收购合肥商业物业、万达收购美国AMC变身全球最大院线运营商等。

渠道下沉,地方中小零售企业成为并购的重要对象。随着我国一、二线城市零售市场饱和,以及三、四线城市消费潜力凸显,销售渠道下沉成为我国零售企业经营发展的新方向在这一趋势推动下,区域内中小零售企业成为实力较强的大型零售企业渠道下沉的并购对象。如,2012年,大商集团收购四川美好家园、百丽收购BigStep等。

图表14 2012年零售百强企业主要并购事件

八、外资零售企业影响力有所下降

1、百强中外资零售企业市场份额继续下降

中国商业联合会、中华全国商业信息中心统计数据显示,2012年进入百强的外资零售企业共有22家(仅指实体店零售企业), 数量与上年持平,22家外资零售企业实现销售额4089.5亿元,占百强销售总额的比重为17.2%,占比比2011年下滑0.4个百分点。22家外资零售企业销售额同比增长11.5%,与2011年基本持平,与前几年相比,速度明显较低。

22家外资零售企业平均实现单店销售额12855.9万元,但与2011年相比,单店销售额下滑9.1%。外资零售企业门店扩张速度仍大于销售额扩张速度,单店效益有所减少。

图表15 2008-2012年零售百强企业中外资零售企业销售额占比及增速(%)

图表16 2012年零售百强企业中主要外资企业销售及门店变化情况

2、外资零售企业“关店”频现

在人工、租赁等经营成本高涨的压力下,外资零售企业单店效益出现明显下滑,2012年零售百强企业中,外资零售企业单店销售额同比下滑9.1%。在本土零售企业快速发展,网上零售影响快速扩大的环境下,外资零售企业竞争优势有所减弱。面对严峻的市场形势,外资零售企业逐渐降低扩张速度,纷纷选择关闭一些效益较低的店铺。2012年外资零售企业关店事件频遭曝光,引发行业较大关注。

图表17 2012年主要外资零售企业在华关店情况

3、外资零售巨头企业开店速度放缓

2012年外资零售企业开店速度呈放缓态势。根据主要外资零售巨头公布的开店数据,除欧尚、麦德龙2012年新开门店数大于2011年以外,其余几家外资零售企业开店数量相比上年均有所减少。沃尔玛、家乐福两大零售巨头新开店铺分别为30家和18家,相比2011年分别减少13家和11家。

图表18 2012年和2011年主要外资零售企业在华新开门店对比(家)

4、外资零售巨头销售渠道继续下沉

从2012年外资零售企业新开店铺布局来看,销售渠道向三、四线城市扩张的趋势未变,新开店铺较多的大润发,2012年新开店铺城市分布中,一线城市占12%,二线城市占17%,三线城市占45%,另有26%的店铺分布在四线城市及以下;家乐福新开的18家店铺中,11.1%的店铺位于一线城市,38.9%的店铺位居二线城市,50%的店铺分布在三线及以下城市;沃尔玛新开的30家店铺中,10%位于一线城市,23.3%位于二线城市,66.7%的位于三线及以下城市;TESCO新开的13家店铺中,23.1%位于一线城市,15.4%位于二线城市,61.5%位于三线及以下城市。

图表 19 2011和2012年主要外资零售企业新开门店分布(%)

未来五年我国零售业发展环境分析预测

一是,我国经济发展在科学发展观的指导下,将由数量增长向质量增长转变,2012年我国经济增长速度回落,固然有外需不足的影响,但更主要的是我国加快转变经济发展方式,主动调控的结果,标志着我国经济增速已由9%-10%的阶段,转向质量更好的7%、8%的发展阶段。与之相适应,消费品市场高速增长的时代已结束,进入中速增长时期。

二是,房地产价格,以及石油、煤炭等资源性产品价格暴涨的时代已结束,依靠垄断资源暴富的环境、机遇已难再现,同时,反腐败的措施也更加严厉。这就意味着,奢侈品消费,公款消费快速增长的时代已过去,进入面向大众化消费的时代。

三是,在经济增速减慢,社会节俭风气增强的环境下,消费者消费回归理性,量力消费、个性消费、节俭消费、绿色消费的观念和行为增强。

四是,由于信息技术的快速发展,我国零售业已全面进入消费者为王的时代,零售业的竞争进入为消费者服务竞争的时代。

五是, 网上购物尤其是移动购物将成为未来发展趋势;网上商品价格与实体店商品价格的差距将逐步缩小,甚至会出现网上商品价格加上物流及税后,高于实体店的商品价格;网络零售不再单纯依靠低价竞争,而主要依靠提供购物方便、省时、以及货品的丰富,来吸引消费者购物。

六是,中外企业市场竞争日益加剧, 外资零售企业将加快网上销售渠道的建设,分食网购市场份额;实现差异化发展,一、二线城市发展大型购物中心或城市综合体,三、四线城市发展中小型店;注重提升商品档次和经营环境,外资零售企业将在网购以及三四线城市发挥其品牌和管理优势。

| 资料下载区: 鼠标左键单击文件进行下载

附件: |

| [投诉] 如需帮助请看: 资料共享区版规 | 投诉须知 |