商超最集中的八个新一线城市:空间仍然很大 17年前,伊藤洋华堂选择成都作为进入中国第一个门店纯属偶然,但是却意外发掘了这个被忽略的西部城市的巨大消费力。

video

1996年,准备进入中国的伊藤洋华堂与家乐福、沃尔玛等零售巨头一样,希望在北上广等一线城市开店。不过,阴差阳错,成都成了主动邀请它的第一个城市。

伊藤洋华堂对当时的内陆城市成都并没有什么信心,出于试一试的心态开了第一家门店,不过试了几年之后,成都门店成为利润最高的门店。华堂目前仅在北京和成都有门店,公开数据显示,成都5店的平均单店收入为11.4亿,不过加上北京店后,单店营收数字缩减到了5.77亿。

它的同门兄弟,日本零售巨头柒和伊控股公司旗下另一个连锁零售品牌7-Eleven目前的门店除了北上广,唯一的内陆城市是成都。而且成都是唯一由自己说了算的公司,两个大股东日本7-Eleven和日本伊藤都隶属于日本柒和伊控股股份有限公司。

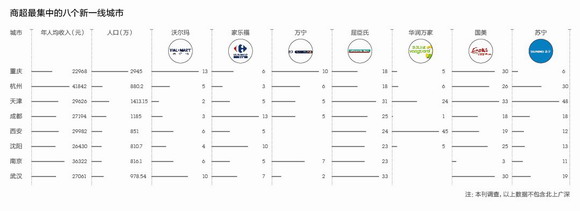

如此重视成都市场的远不止柒和伊。包括沃尔玛、家乐福等在内的所有大型商业连锁都先后入住成都,而且很多在成都拥有数量最多的门店,比如这里有超过80家7-Eleven,30家屈臣氏,11个好又多。

商超云集的成都堪称最有消费氛围的城市。最好佐证就是零售数据:2012年,伊藤洋华堂成都4店年营业额分居全球第一、第二、第三、第五名;成都王府井百货雅诗兰黛销量连续2年成为全球冠军;成都王府井Dior销量连续8年成为全国冠军。

成都2012年人均收入26950元,在全国来看不算高水平。在我们的调查中,江苏、浙江、广东等地不乏人均收入超过3万的城市。但是,成都无疑是最有消费氛围的城市。

伊藤洋华堂的公关经理这么理解成都的消费:成都人天性爱享乐,尤其在经历地震之后,更是口袋里有一分钱要花两分钱。

与此同时,作为西部的中心,周边城市如乐山、峨眉山、万州等地的市民,往往不惜成本到成都来购物,尤其是成都才能买到的大品牌的服装和化妆品。

成都伊藤洋华堂曾经对春节期间的客流量进行了分别统计。春节期间,商场客流量同比增加了103%,停车场内川B、川F、川Z等外地车牌号的车辆比平时多了两三成。

2011年成都零售业运行报告指出,2011年成都全市实现社会消费品零售总额2861.3亿元,而其中62%都是“享受型消费”。成都人乐于休闲、重视生活舒适度的特点“对消费品市场起到了较大的拉动作用。”

其实并不仅仅成都才是充满消费欲望的城市,众多新一线城市都显示出强大的消费实力,并吸引了诸多零售企业。

世邦魏理仕最新发布的调查显示,中国大多数城市的零售物业租金将继续保持增长,新增零售商进驻中国二线城市的数量正稳步增加。

那些已经进驻北京、广州、上海的国际零售商目前正在抢占成都、杭州和武汉这样的新一线城市。

新一线城市的零售物业市场发展速度超过相对成熟的一线城市。世邦魏理仕华北区商业服务部董事王君认为,位于北京和上海核心地段的零售物业通常是首选,但有些第一次进驻中国的零售商也将目光锁定在中国西部的一些城市,如成都和重庆。

事实上,北京、上海的消费力虽强劲,但选择多、竞争大;相反二线城市市民选择余地少,消费集中。近年一线城市零售业竞争愈来愈激烈,部分零售市场更趋向饱和,销售增长放缓,租金和人工等经营成本大幅上涨;相反二三线城市营运成本较低,需求潜力大,零售生意往往比一线城市更火热。

大的零售品牌都已经在新一线城市完成布局。武汉拥有7家乐福、10家沃尔玛、34家屈臣氏,同时拥有银泰、百盛、新世界等中高端商场。武汉作为中部重镇,除了本身的消费力,还加上周边城市的消费力,即便是人均收入只有23702元,仍然是零售商喜爱的城?市。

杭州绝对是一个不可小觑的城市, 2012年杭州人均收入35704元,在全国范围都属于前列。关于杭州人消费的旺盛热情和强大实力同样也有很多数据支撑:杭州大厦的兰蔻专柜曾创造单柜年销售1700万元的全国纪录,雅诗兰黛、香奈儿等品牌的单柜销售几年来都稳居全国第一,LV去年在杭州大厦销售总额在1亿元左右……有热情,加上有实力,无论高端商场还是平价超市,都乐于在此扎根驻营。

当然高端零售百货仍然较少进入二线城市,出于本身定位和消费实力考虑,银泰在杭州有6家店,但是在其他城市大多只有一家店,主要分布在武汉、大连、郑州、哈尔滨等省会城市和经济发达地区。

类似布局的还有新世界百货、永旺以及春天百货,它们出现在二线城市的门店寥寥无几,有也是人均收入偏高的城市。

与这些高端商场相反的则是平价超市,尤其是沃尔玛和家乐福,在中国耕耘多年之后分别拥有了390多家和200多家门店,不仅仅是二三线城市,地级市也可以找到它们的身影。

相较沃尔玛和家乐福这样的大卖场,还有一些品牌甚至不满足在二线城市的发掘,并进一步放下身段进入三四线城市。

屈臣氏在新一线之后,三四线城市分布非常密集。屈臣氏2009年开始百城千店计划,即到2011年全国店铺数量达到1000家,覆盖近百个城市。

屈臣氏下沉不仅看中了地方不断增长的消费需求,同时也是借助其他大型卖场深入二三线城市带来的人气和消费习惯。

在2011年底如愿完成千店计划之后,现在的屈臣氏要完成的计划是到2016年在内地将门店数量增加到3000家,遍布300个城市。

屈臣氏中国区行政总裁罗敬仁则表示,比之1000店计划,未来扩张至3000店的计划中,屈臣氏会更多去三四线城市选址,并在一线城市适当向社区店发展。在我们调查中可以看到,目前在江浙一带的百强县已经遍布屈臣氏。

国美和苏宁是典型的下乡卖场,它们分别拥有1700余家门店,在我们的调查中,国美苏宁不仅遍布二三线,甚至在几乎所有百强县都有一家门店。借着几年前家电下乡的推动—国美和苏宁大规模向三四级甚至农村市场渗透。

目前来看,无论新一线,或者二三线城市,都有了不少大型连锁商超,但商超业还是有很大发展空间。

我们可以对比台湾连锁零售业,台湾面积约为3.6万平方公里,人口2306万,便利店的数量接近1万家,同时拥有新光三越、太平洋SOGO等百货公司超过150 家,在包含超市、量贩、便利店的综合商品零售业中,百货公司营业额占总体比重 27.5%,居零售业之冠。

内地没有一个城市的连锁零售业密度能与之媲美。当然台湾商超业的发达,与其零售业发展历史、消费水平、商业环境等都有关系,不过至少可以给内地城市的零售业足够信心,增长空间还大着呢。

(第一财经周刊 作者:肖可)