顾客对商品零售渠道的核心需求其实一直没有发现多少变化,便宜、品质和购买便利,超市的一站式购物特色有传递品牌形象的作用,但是对于顾客需求而言,是便利性的体现。

在市场经济之下,如果旧有零售模式存在缺陷,只要市场基础允许,企业有运作空间,能够更好满足顾客需求的新零售模式就会自然而然出现。

回顾零售模式的历史,了解过去或许可以帮助我们更好地把握未来。

我们主要经历了个体经营、连锁经营和互联网经营等阶段。旧零售模式虽然不会被快速覆灭,但受限于其模式的局限性,市场空间持续受到挤压。

汽车和公路的发展提升了交通效率,缓解物流困难和人员管理困难,催生现代零售模式――连锁经营,其标志是1912年的一场激烈的辩论之后,美国A&P公司上层管理者决定试验经济型店铺。

连锁经营以其共享进货渠道,集约资源运作降低成本,不断快速侵吞个体经营零售商的市场份额。

之后的几十年,连锁经营不断内部深化革新。

私人汽车的普及和公路的发展为经营齐全性商品的超级市场提供市场基础,1930年,美国Kroger 首家超市诞生。当然,我们也不能忽略冰箱在随后十年内在美国市场普及化,为超市提供了更好的经营基础。

信息技术的发展为零售企业提升管理和运营效率,为大规模连锁零售商的发展提供基础,其典型的代表是成立于1962年的沃尔玛。

1995年,美国开放公众访问互联网,允许开发商业应用,是年成为公认的互联网商用元年,是年互联网标志性零售商----美国亚马逊成立。

互联网零售以其更低的运作成本,更便利的服务,更丰富的商品和优良的平台价值为优势,吸引大量资金和团队入场。事实上,市场基础的过于薄弱让互联网零售的发展过程充满了悲剧色彩,大量的社会财富充当了培养市场基础的炮灰,最终促成了今天的互联网零售市场。

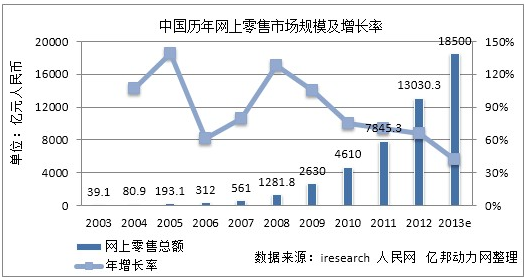

2003年中国开始真正进入互联网零售发展期,现代物流、电子支付和互联网交替推动互联网零售业发展。

数据来源:iresearch

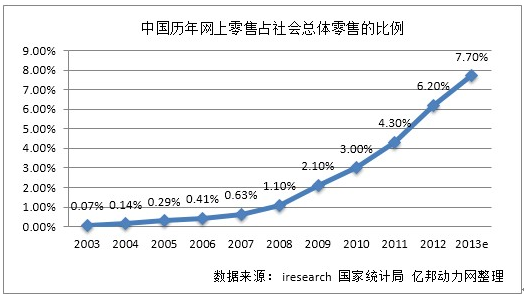

数据来源:iresearch

中国互联网零售市场的快速发展有其偶然性,也有其必然性,偶然性主要体现在一件事和一个团队,非典事件和阿里巴巴团队;必然性在于中国的市场基础:活跃、人口集中化和良好的经济基础。

根据市场占有率和发展趋势,连锁超市是相对个体经营和其它连锁业态有其先进性,仅沃尔玛2012年的销售就达到4,692亿美元。如果没有更先进的零售模式出现,连锁超市以其整体运作成本低,商品丰富,聚集客流等优势会继续压缩其它传统零售业态市场空间。

连锁超市遇到的困境主要来自于互联网零售的冲击以及自身管理困难。

以中国区为例,由于互联网零售的快速发展,超市的客流数在连持续下滑,越来越多的顾客选择就近购买生鲜熟食等商品,并选择在互联网上购买其它商品。超市正常运营需要一定的客流带动经营,客流数突破运营基准后,将会快速转向恶性运营,最终难以维持。

连锁超市的主要先进性体现在集中采购、降低成本,采购、营运环节的灰色利益链是连锁超市的行业通病,重灾区在生鲜、熟食等品质化程度低、对比跟踪困难的商品分区。

品质化程度高的商品销售流失,品质化程度低的商品运营不善是综合性连锁超市的共同困难。

这里有顺带的话题:为什么中国出现不了沃尔玛之类的大型零售商?

我们的连锁超市已经发展了二十三年,参看沃尔玛1985年(沃尔玛成立于1962年)财报,店数为756家,销售额约64亿美元,折算成今天的销售额约517亿美元(计算参考沃尔玛美国本土超市的2013年财报:店数为4005,销售额为2740亿美元)。

虽然,我们有经验可以借鉴,虽然,我们的资金相对宽裕,虽然,科技的发展,让我们有更多的技术手段,但是,无论是从店数还是销售额,中国市场的纯超市业态企业远远落后于沃尔玛当时的发展速度。

我个人归纳出两点原因:

1.电商的冲击

电商对超市的冲击肯定有,但是始于哪一年,每家超市业态的企业都有自家一本帐,但是,从中国电商的发展数据来看,至少在2008年以前,电商对超市冲击很微弱。

电商对超市的冲击主要还是体现在对超市业态将来的生存和发展。

2.中国诚信体系相对薄弱

连锁超市一个核心的零售模式竞争力体现在集中采购,降低成本,但是,这个逻辑依赖于社会诚信基础。

一家超市企业发展壮大,必然伴随人员冗余和腐败。美国社会诚信体系相对完善,所以,大批量的集中化采购带来的成本下降抵消了人员冗余和腐败风险,因此,沃尔玛在美国本土开设超市时,利用低价策略可以对周边的零售业态可以产生“5公里死亡圈”效应。而中国呢,看看我们超市周边活跃的个体经济,看看我们超市低利润的财务报表,我们应该知道发生了什么。

一个人总摔倒,那是人的问题;太多人总摔倒,那是路的问题。中国超市业态的采购、营运体系存在自身难已克服的体制问题。

基于以上两点,我个人认为,中国已经不存在产生超大型超市零售商的市场基础。相对美国动辄上千家的超市零售商,中国或许永远产生不了拥有一千家超市实体而且能良性运营的零售企业。(注:我所指的超市是指经营面积在一万平方米以上的超级市场)

以中国区为例,物流效率、成本和服务素质是困扰大型互联网零售商的问题。无论菜鸟网络,还是京东自建物流,都是为了解决物流问题。

互联网中小型零售商发展的最大的困难市场推广渠道低效益和高风险,PPG,凡客诚品都因为受巨额的广告费用影响而陷入运营困难,更多的互型网零售商投入大量资金推广市场,却直到资金链断裂时,还找不到有效的市场推广手段。

互联网零售最主要的核心竞争力是销售渠道,稳定的高流量是难以复制的。对于大型互联网零售商而言,复制采购渠道并不困难,依据其平台影响力往往容易获得更优良的采购渠道。实力不对称的竞争、低价收购,这也是绝大部分中小型互联网零售商和垂直互联网零售商的发展风险。

不快速发展是死,快速发展可能快速死,压力与风险并存,适用于绝大部分互联网零售商。

生鲜商品是零售商品的重中之重,因为它是高黏合度商品,它可持续聚集人群,带动其它商品销售。传统连锁零售因为不诚信问题,互联网零售受制生鲜配送成本太高,单次采购金额等原因,都一直未能很好解决生鲜商品的销售问题。这个说法的另外一个佐证是,我们的生鲜个体经营一直非常活跃。

生鲜商品在整个中国社会中都运营不善,对于零售行业从事者来讲,这是一个令人痛苦的事情,但是,它也是机遇,它减少了新零售模式发展障碍。

我在下一章会提供进一步的数据,也会提供一个依托O2O零售模式的业务模型设计去更好地经营生鲜商品。

| 附件下载区: 鼠标左键单击文件进行下载 |