温馨提示:本文纯属个人见解,不喜勿怒。只期给零售从业者提供一个不同的视角,如有不同观点欢迎交流学习。^_^

京东入股永辉的新闻已过去近20天时间,各种报道、分析的热度也已经冷却下来。观察股市反馈、行内行外人士观点普遍持乐观态度,认为这是线上与线下强强联合、相互补充的最优模式。

然而,冷静下来细想,事实真的是这样吗?笔者认为,大多数分析人士都是站在京东的角度、或者行业发展的角度看待这桩生意的,因此很容易得出“利好”的结论。毕竟京东需要借助线下资源是必经之路嘛,毕竟线上线下融合也是大势所趋嘛。然而,鲜有人站在传统零售商的角度分析这次合作后面的利弊。

笔者斗胆站在永辉的角度,重新看待京东和这桩生意,得出这样一个结论:

永辉(们)不应该和京东合作。发展全渠道的方式有很多,京东不是那根“稻草”。

京东永辉缘何走到一起?

让我们倒带到京东入股永辉前,重新看一下两家当时的状态

京东:电商老二,充足的线上流量。完善的仓储与配送,从生产到家的完整供应链覆盖。

永辉:实体店的“未来沃尔玛”:300多家线下门店,覆盖17个省市。生鲜专家:43%的营收来自生鲜,损耗率控制在5%(意味着高利润)

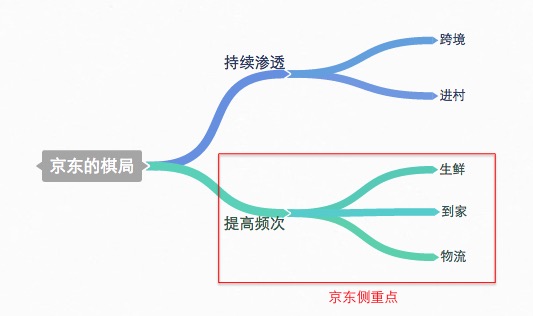

做零售,客流就是命脉,但两家在获取客流上所选取的模式并不一样。在持续渗透(获取更多用户)和提高频次(已有用户更忠诚)这两个维度,京东选择了后者,而永辉选择了前者。为什么这么说?看双方合作的目的就知道了。

京东入股永辉,最看重的就是永辉在生鲜方面的优势,以及300多家门店可以作为到家模式的合作点(来源:针对战略入股永辉超市的原因,京东集团回应表示,生鲜营收占永辉超市的40%多,永辉超市的生鲜业务很强,并且永辉还有300多家门店。);而永辉接受京东的入股,原因却再简单不过:拿钱开店(85%资金)和建上游供应链(15%资金),后者明显也是为了配合门店扩张。(来源:永辉超市董事长张轩松在回应媒体采访时的表示,“资本运作并不是目的,永辉超市希望将公司进一步做大做强。”并称,募集资金将全部用于投资连锁超市门店拓展、物流配送中心建设和生鲜冷链物流系统发展项目。)

失落的第一轮频次攻击

棋局一出,高下立判。

其实所有的零售企业都在做渗透,但这只是一个POP(同质点),是零售发展最基础的一块工作。所有消费者迟早都会被渗透,只是一个早晚问题。但是渗透之后,获得用户的忠诚度(以频次为主),才是更艰难更持久的战役(看一线城市就知道了,大卖场、电商均拥有极高的渗透率,争的都是购物频次)。

在上一篇文章中笔者就提到过,当前大卖场的分流就是源于消费群体的“懒、忙、急”,使得购物篮被分解,进而购物频次被分流至中小业态和电商。而被分流的对象,则是标准化的快消品(零食、饮料、日化、家居等),这是电商对大卖场的第一轮频次攻击。

京东在第一轮攻击中并不占优势,因为他的发家品类是3C,注定属于低频。主要受益的是淘宝、天猫、一号店这些主攻快消的企业。京东一早就看清了这一点,所以才会从一开始就大力发展物流,尤其是终端配送效率。原因很简单:我送的越快,就越可能吸收高频的需求。可谓是曲线救国,但也的确发展成了京东的核心竞争力。

志在必得的第二轮频次攻击

针对大卖场的第二轮频次攻击对象一定是生鲜,而且由于前面的劣势,京东比任何一家电商企业都希望拔得头筹。

生鲜电商做的很火热,但似乎做的都不是很好,据统计,生鲜电商的渗透率只有1%,远低于其他品类。因为生鲜的供应链难度远大于其他品类,成本高、用户体验不佳是根本问题。京东的做法是:上游供应链投资天天果园,摸清从采购到配送的全流程(尤其是采购);下游供应链推出京东到家这一全品类O2O平台,一方面打造自己的高频平台,另一方面借助实体零售门店,探索高效配送到家的模式。

笔者认为,生鲜电商,京东一定会自营。因为京东本质上是一家零售企业,如果看京东的财报就会知道,京东主要是在金融、拍拍网、O2O和NSNG(京东智能)这四个业务上亏损,商城业务早就赚钱了,但是还不能弥补这四个新业务带来的亏损。所以京东商城(零售业态)一定需要持续不断提高盈利能力。现在与实体零售的合作,更像是在用资金换时间――提高供应链效率的时间。京东到家,就是其中最重要的一步棋,最终目的都是往自营的商城导流(来源:京东到家邓天卓在接受采访时表示:“用新品类找新用户,这是京东到家对京东集团的价值”。)如果哪一天,京东不需要借助实体店作为分布式仓储,而是有能力从自家仓库提货并实现1-2小时送到用户家里,针对大卖场的第二轮频次攻击,就正式启动了。

从电商导流量只是一场梦

反观永辉的做法,是传统零售典型的地产模式:开新店-招租-采购-吸引用户。永辉在同行业中更有远见的地方在于一早就识别了留住用户的核心是生鲜,这也是被京东看上的根本原因。但永辉忽略的是,当今零售业已不再是跑马圈地拉新用户的时代了,现在是频次之争的时代。

实体零售商们口口声声想要“线上流量”,却没有想清楚,要的究竟是“新用户”,还是“老用户的频次”。前者,电商企业给不了你(实体店的辐射范围由地理位置决定);后者,电商企业不会给你(大家都在争夺)。

这,就是笔者觉得永辉们不该跟京东们合作的原因。

那在这场频次之争中,永辉们就只能坐以待毙了吗?当然不是。

探索新型电商模式

其实对于实体门店,当前最缺的就是一个可信赖的线上平台以及配送到家的能力。虽然不少零售商仍在摸索传统电商模式(比如:华润万家的e万家,家乐福的网站、沃尔玛的速购),但配送效率限制其不能在高频之争中占据有利地位(高频定会与高效挂钩)。另一方面,与京东到家相似的,笔者发现有一些零售商放弃了建立海量SKU的电商平台的想法,转而将更多精力投入提高配送效率上――从隔天达到1-2小时送达。比如物美投资建立Dmall,天虹启动天虹到家项目,都是狠下决心的尝试。另外还有一些独立的且不做供应链的O2O平台,专注于平台搭建和为实体门店导流,比如小美快购、乐来等。

笔者认为这种聚焦于效率的新型电商模式会是未来频次之争的主要武器(原因见上一篇文章:《大卖场不断被分流,真正的出路在哪里?》)。不过永辉们究竟选择哪种方式切入,还待大家结合自身的情况进行谨慎选择。

笔者相信,实体零售将在一年内找到正确的线上线下融合模式,线下零售的增长潜力,即将被激发。

作者:吴呜 原创文章,如需转载请与本人联系:微信号qqwhappy,否则将追究法律责任。

2015-08-27 16:53被设为精华,积分加20,金币加4- 该帖于 2015/8/27 11:07:00 被修改过