联商网消息:据搜铺网报道,2015年的中国商业地产市场风谲云诡,一方面万达、华润、银泰、龙湖、太古、恒隆等商业地产大鳄相继发力,或转型突围、或增大优质商业供应、或甩卖资产应对危机;另一方面,受电商冲击、商业供应过剩、招商困难等综合因素影响,不少商业项目被迫或者选择推迟开业,让整个商业地产市场遭遇前所未有的“过冬”期。但尽管如此,有前两年外行、内行企业对商业地产市场的疯狂开发作为支撑,2015年全国新增购物中心的开业成绩仍可圈可点。

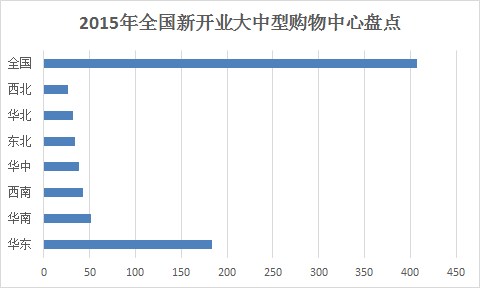

据搜铺网商业地产研究院通过多渠道统计的数据显示,截至2015年12月31日全国共有407个大中型购物中心开业(尚不包含3万平方米以下的小型购物中心和专业市场,否则开业项目总数将远远超过500家),较2014年进一步增加。其中,华东区凭借开业183家大中型购物中心遥遥领先,华南区次之,全年开业51家,西南区43家,华中区38家,东北区34家,华北区32家,西北区26家。

论开业数量:万达以26座万达广场夺冠

从开业数量来看,2015年全国商业地产市场已从港资企业撑起半边天的局面变成了由万达、华润、银泰、大悦城等内地商业地产大鳄称王。至于该局面的形成,有业内人士分析称是两大原因造成:一方面是因为拿地优势不再,地价太高,囤地不易,导致新世界、华人置业、瑞安房地产等港资名企接连抛售项目资产;另一方面则是由于万达、华润、大悦城、银泰等商业地产大佬一如既往的奋力前行。

根据搜铺网商业地产研究院统计数据显示,2015年全年,万达集团共计开业26座万达广场以及一座西双版纳旅游度假区,稳座开业数量霸主位置。但同时,万达商业也发出重磅信号,称地产将不再是公司业绩未来的主要增长方向。“公司预计2016年房地产合同销售为1000亿元。”再加之万达启动第四次转型,在地产业务上实施“避重就轻”原则,即在未来投建的万达广场,全部资金由别人出,万达负责选址、设计、建造、招商和管理。所以在未来,万达能否以“万达广场”这一商业地产系列继续稳坐开业数量霸主这一位置还很难说。

从零售行业转型涉猎商业地产的苏宁在2015年表现也是相当抢眼,其开业项目数量仅次于万达,全年新开业了9座苏宁广场。华润置地则以开业7大项目(青岛华润万象城、淄博华润万象汇、合肥华润万象城、赣州华润万象城、长沙星沙华润万象汇、沈阳铁西华润万象汇、泸州华润万象汇)位列第三。银泰集团也不甘示弱,先后开业了5个项目(成都银泰城、芜湖银泰城、宁波银泰环球城、苍南银泰城、平阳银泰城)。

至于其他企业2015年开业表现,宝龙6个,万科6个,永旺梦乐城5个,兴隆集团5个,金鹰购物中心4个,大商集团4个,瑞安新天地4个,绿地集团4个,龙湖3个(天街2个,星悦荟1个),王府井购物中心3个,吾悦广场3个,协信集团3个(首次登陆上海),友好集团3个,保利集团3个,茂业集团3个,正大集团3个(正大乐城2个,卜峰中心1个),红星集团3个,佛罗伦萨小镇2个,中航九方2个,大悦城2个,步步高广场2个,百盛2个,悦荟广场2个,月星集团2个,欧亚集团2个,世茂集团2个,恒大集团2个,五洲集团2个,亿丰集团2个,金科2个,凯德2个。

此外,一方面,万科、苏宁、红星、月星、恒大、金科等新晋选手发展迅速,另一方面,拥有百货及超市或家居集团背景的购物中心发展商仍高居50%。还有来自港台以及海外的太古地产、恒隆地产、新光三越、诚品集团、永旺、凯德等也纷纷加入2015年竞赛,贡献了不少优质商业地产项目。

其中,港企的表现逐渐势弱,除了成都远洋太古里、大连恒隆广场等少数几个项目比较受大众关注之外,华人置业在内地开业的第一座购物中心――成都The ONE购物中心也被以65亿港币的打包价卖给了恒大地产。

论项目类型:奢侈品高端购物中心大幅减少

与此同时,2015年新开业的奢侈品高端购物中心较2010-2013年也大幅减少,只有成都远洋太古里等寥寥数家。但拥有百货背景的购物中心新开业数量大幅增加,诸如金鹰天地、金鹰全生活中心、茂业天地、银泰城等商业地产系列。

以及拥有家居背景的宜家、红星、月星等,拥有超市背景的家乐福、步步高、永旺、有加利等也纷纷贡献了不少新项目。且由于这些企业本身就具备有零售资源,可在一定程度上缓解购物中心招商难问题。

论省份城市:上海、江苏称霸

就城市来看,上海2015年新开业31个大中型购物中心,苏州22个(下属的昆山、张家港、常熟项目占1/3),南京17个,成都16个,重庆13个,北京12个,武汉12个,杭州12个,深圳11个,广州10个,无锡10个,沈阳9个,长沙9个,天津8个。其中,苏州、南京两城的开业表现颇令人惊艳,在数量上远远超过北京、广州等一线城市。

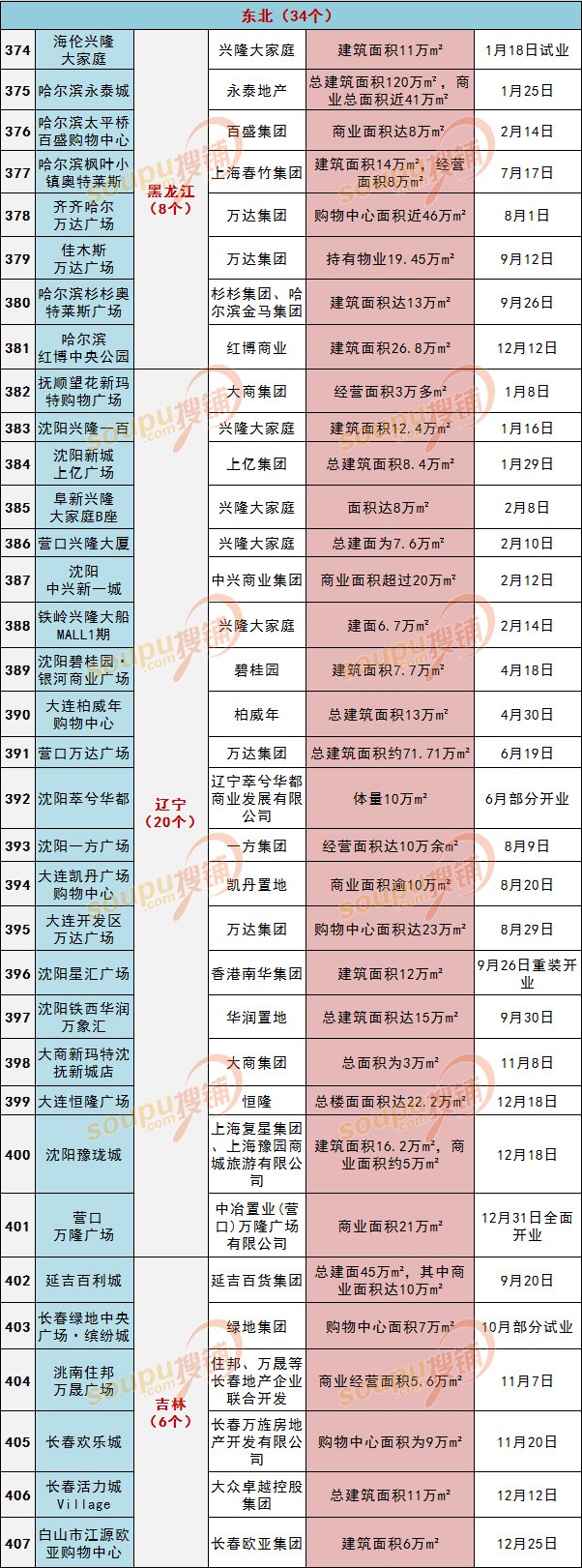

就省份来看,江苏以新开业71个大中型购物中心一骑绝尘,遥遥领先于其他省份。广东和浙江分别以40个、31个位于第二、三位,其他省份诸如:四川24个,山东22个,辽宁20个,湖北17个,安徽14个,重庆13个,陕西13个,福建11个,湖南11个,河南10个,广西8个,黑龙江8个,吉林6个,河北6个,新疆6个,山西5个,云南5个。

论特色:延迟开业成新常态 调整重开成新趋势

2015年,在近500家购物中心逐鹿中国商业地产行业之际,整个市场也呈现出几大特色:

一方面,在2015年,多家知名开发商旗下商业项目均出现了延期开业现象。诸如此前曾豪言要在2015年开业8个商业项目的银泰商业,实际上在2015年只新开业了五个项目,分别是成都银泰城、芜湖银泰城、宁波银泰环球城、苍南银泰城、平阳银泰城,而其他三个项目如攀枝花银泰城、孝感银泰城、荆门银泰城至今未见开业报道。而曾一度传闻要在2015年开业的永旺苏州新区店最终在2015年底,定下了将在2016年1月15日开门迎客;总投资近70亿元、计划2015年开业的深圳来福士广场也将开业时间延期至2017年上半年...

甚至于,在上海这座中国商业地产风向标城市里,受困于市场供应量过大、招商困难、追求高颜值、电商冲击体验需求增大导致业态调整、入驻商户装修进度太慢、受到地铁工程影响等等不利因素,仅2015年一年就有将近二十个大中型商业项目延期开业,不免让人唏嘘。

另一方面,在海量的市场供应以及开发资金压力下,不少开发商开始对一些位于优质地段、竞争力低下的老项目动起了心思。诸如经过四次转型“变脸”而来的上海百盛优客城市广场,凭借鬼马的创意,携手韩国衣恋集团的庞大品牌资源,甫一开业便引爆人气,更有望向7-8亿元甚至更高的年业绩冲刺,并有可能在未来1-2年内成为城市奥莱业界第一。武汉王家湾商圈内少有的直接连通地铁的商业项目――武汉摩尔城也在历时8个月的全面升级改造后于2015年12月24日重装开业......并且,随着各路开发商的不断涌入、商业供应的海量增加,开发商们为了缓解开发资金压力,利用现有资源绝地反击,在未来必然会将目光看向这些已建成但业绩表现差强人意的商业项目,而在这一环境影响下,调整重开将有望成为中国商业地产新趋势。

附:2015年全国新开业大中型购物中心(407家)完整榜单

注:以上内容根据各项目官网以及媒体报道据实整理。如有纰漏,恳请联系搜铺网进行修正!

(搜铺网商业地产研究院 刘萍萍、郭歆晔/统计;转载引用请务必注明出处!违者必究!)