(�й����������о�����Ѷ)������꣬����ҵÿ�궼��һ�����⣬ǰ�����ǡ�O2O����ȥ���ǡ������ۡ������겻������Ļ�Ӧ���ǡ����˵ꡱ��

Ŀǰ���������˵���Ҫ�������˱���������˻������֡���˵���˻��ܵ��г�����Ϊ���ڼ��������˱�������г���ģ������Ϊ��λ��

�ɼ�������Ŀǰ�����˱�����Ÿո���������ҵ���ڴ���������ĵ�λ������δ�������п��ܳ�Ϊ��ҵ��������

һ����չ��״

�ִ������ϵ����˱�������Դ��һ�㿴����ʼ���������̾�ͷ����ѷ��Amazon Go��

2016��12�£���һ��Amazon Go����������ͼ�����С��õ���ڼ�����Ӿ������ѧϰ�Լ��������ںϵȼ������γ���һ�����������۵Ľ���������״������Ŷӡ������ˡ��Ĺ������顣

�������ڳɱ����ߡ�����ȱ�ݵ�ԭ��Amazon Go������δ��ʵ�ִ��ģ���ƿ��꣬����Ӱ�����Զ�����ҹ�������һ�ɳ־õġ����������ȡ����й��������۵�̽�����ԣ���ʵ�����ߵ���������ǰ�档

1.���̾�ͷ��ˮ

1)����Կ��ȡ�

7��8�գ�����Ͱ͵����˳��С��Կ��ȡ��ڡ�2017�Ա�����ڡ����ຼ�ݡ��õ����200�O�����������һ�壬������̨�����ֽ�֧�������꼴�ߡ�

���Կ��ȡ���Ҫ��������������������֪��ѧϰ��������ͼʶ��ͽ���ϵͳ��������������ϵͳ�Ⱥ��ļ��������볡ϵͳ��ͼ��ʶ��ϵͳ���˹�������ϵ���ٵ���·����ͷ�ʹ������ںϡ�֧��ϵͳ�ȣ���Amazon Go����һ�����Ǻ��ߵ������档

���Կ��ȡ�����5�켴�Ӵ�6000�������飬��ɶ���7000��ʡ������Ʊ�ʾ�����ﲢ��Ҫ�ѡ��Կ��ȡ�������ᣬ����Ҫ��ҵ�硰һ���źš�һЩ��С�һЩ��һЩ˼������������������ҵ�ľ��ѡ���

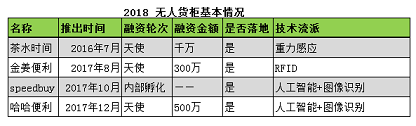

2)�������˱����ꡢ���˳���

�ڽ����˫11�������ϣ�����ͬʱ������չʾ�����˳��С����˱����ꡣ

�������˱������ÿ�������϶�װ�����ܴ�����������ʶ������ͷ��ÿ����Ʒ�����Լ��ĵ��Ӽ�ǩ������ʵʱ�䶯��Ʒ��Ϣ���û��ڻ���ǰ������Ʒ�ᴥ�����ܸ�Ӧ��������ʶ������ͷ��ʵ���˻���

�������˳���ͬ����Ҫ�Ȱ����˺ţ���ͨ������֧�����������֮���ڴ��������Ը�֪����������·�ߣ����۲����Ʒ����Щ��Ʒ�������Լ����˼��룬��̨����Щ���ݽ��з���������������Ӫ��Ա���о�Ӫ����

�������˱����������ǡ�ˢ������Զ��ۿ�������D-Mart�����ŵ����������������ܻ��ܡ����ܸ�֪����ͷ�����ܳ��ؽ���̨�����ܹ���ƵȲ��֣���������ϡ�

3)��������Biu

����8�£��������Ͼ��ܲ����������˵ꡰ��������Biu���������40�O����Ӫ�������μ��ܱ߲�Ʒ��SKUԼ90����

�������˵��ǿ���ʽ�ģ�����ǰ������������APP��ע��֮������п�����ͨˢ��֧����������Ʒ����֧��բ�ŵ�����ͷǰ��ˢ��������Ļ�ϻ���ʾ�û����ֺͼ۸ۿ��ɹ��

���������ʾ���ڽ�����4�����˱����꣬Ӧ��С��ģ��ˮ��������������֮�ơ�

2.��ҵ��˾ӿ��

����̵ľ�ͷ�Ľ�����ȣ���ҵ��˾�Եø�Ϊ������

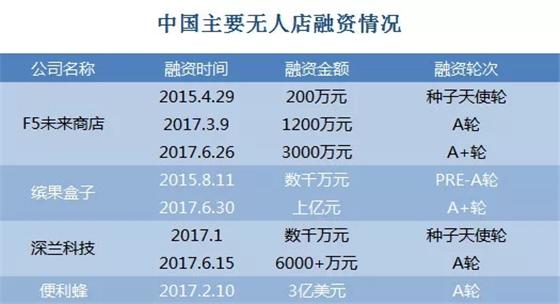

1)������

2016��8�£��������ڹ㶫�������ԣ�����6�����仧�Ϻ������15�O���ң�SKU500�����ҡ�����ǰ����ɨ�����ϵĶ�ά�룬���ʵ����֤����ѡ��Ʒ���ڹ���̨�Ͻ�����һɨ�裬��Ļ����ʾ��֧����ά�룬�ֻ�֧�����Ž���

��ֹ9�µ��������ѽ�פ22�����У����158�ꡣ��ʼ�˳����ּƻ�δ��3�꿪10��ҵꡣ

2) F5δ���̵�

2015��4�����仧�㶫��ɽ��2016����ɼ������Խ�פ�������ڣ��������30-60�O��SKUΪ800���ң���4̨�ۻ�����ɣ�֧�������µ��������ն��µ�����Ʒǽɨ���µ������ļ����ǡ���е��+���ִܲ�����2017��3�¡�6����������5200��Ԫ����Ҫ���ڲ�Ʒ����Ӧ����ĥ�����ٿ��ꡣ

3)�������

С�������Լ20�O��������̬�����ꡣע��Ϊ��Ա����ɨ���ˢ�����꣬��ɨ���Թ����ֻ�֧����ꡣ��Ҫ�����������ճ�����ֵ�ء��ѻ�1.25��Ԫ�������ʡ�

4) EasyGo�������

�꿪�ڹ��ݣ�������̬�����ꡣ��Ʒ�Ա�ƷΪ����70%����Ϊ������Ʒ�����á�RFID+С���Ľ��㷽�����û���ѡ����Ʒ���ڵ���λ��վ�����룬ϵͳ��ɽ��㣬�û�ͨ����С���

EasyGo�����������4���˿���ά��30�����ӡ����õĸ�ƵRFID��ǩ�ɱ�Ҳ��5��6ë���ң���ǩ�ɹ�Ӧ��ֱ��ճ�����ŶӼƻ�������ֱӪ�ķ�ʽ����100�꣬�ٿ��ż��ˡ�

5)��24������

��λ���Ϻ������������һ¥����ʼ��CEO�ֽݡ�CTO���γ���ǰ��㴴ʼ�Ŷӡ�

�����100�O(����Լ30�O)������SKUԼ1800֧���������š��㵱���ض������ʳ��Ʒ������ϵ���������졣

�����ϣ��õ��ü�24APP����С����ɨ����꣬��֧����ˢ����բ��APP�Զ����ˡ�����ǰ���á�����֧������������ȫ�������ֻ��������˾��ߡ������˽⣬�õ���Ʒ�Ͷ���ʶ���������ȶ�����ѡ�������㶯�������ᣬϵͳ��ȷ�����Ʒ���Żػ��DZ�ȡ��;ͬһ����ǰҲ����ʶ��3-4�ˣ������߷��ڼ����׳��ִ�©BUG��

Ŀǰ��24�ѻ���ʹ������3000��Ԫ�����ڰ����ڿ���50�ꡣ��֮ͬ�����ڣ��õ�����1��Ա������Ҫ�䵱�ͷ����������������

6)���������˱�����

��10��23���ڱ�����������Ӫ�ˣ����Լ30�O��skuԼ600���������ʳ�����м���ܡ���������ϼ�����5������

�õ�֧��ģʽΪ��������APP��С����ɨ����Ʒ�����롪��ȷ�϶�����֧��������ꡣ�õ�ͬʱ��������������+�˹����顱���ŵ����ᡱ����ģʽ�Լ���ͳ������RFID������ʶ������˱����곣���ļ�����δӦ�á�

�õ겢�����������ϵ����˱����꣬�����ں���һЩ���˵꼼���������۱����꣬Ҳ�DZ�����44���ŵ�����ӽ����˱������һ����

7) GOGO���˳���

���仧����(�ɶ�)�����˵���Ŀ�����Լ19�O���������˻�����������������AI��������ͨ���š�֧������APP����Ա����ָ�ƽ��꣬ѡ����Ʒ������ڿڴ����У��ڽ�����֧����ꡣ֧�֡����ü��ߡ�(AI��������ʶ��+RFID+����֧������Ϊ���䷽�������ڲ�����֤֮��)���״�������˫ͨ�������ã��˿ͽӴ����нϴ�������

8)����F2������

����F2����������Office�����µIJ��������꣬��֤��800�O����֤��200�O�����մ�ʼ�˺�������룬�������������������+�����IJ�������Ϊ���ģ���˲��ֱ�Ʒ������칫�ҳ�������Ⱥ�ĺ����������¹���һ���ֳ������IJ���һ�廯��ϵ�����ǰ�ĺ�������ȣ�F2��������۽��칫�����ѳ����������ͻ����ţ��Ǻ�������칫���������۵ij��ԡ�

9)���˻���

���˻��ܽ����°��꿪ʼ�������ɴ�ҵ��˾��ͷ�����������ŵȾ�ͷ�ѿ�ʼ���룬���к�������֮�ơ�

���˻����칫��Ϊ���ѳ�������ͨ����+��ά������֧�����ɱ��ϵͣ���������������ֱ�������⣬�����������ݡ����ȷ�����нϴ�����ռ䡣Ŀǰ�з���֮�ƣ������ձ�ƴ���ǵ��Ƽ���Ӧ����������������ɳ��֮���ܴ������Ʒ�ơ�

�ݲ���ȫͳ�ƣ��ҹ����и������˵�Ʒ�ƽ��ٸ���һ�߳�������Ҫ�����鳡�������ݡ��人���ɶ���֣�ݡ��ϲ������ݡ���ݸ����ɽ�Ⱥܶ�����߳���Ҳ�в�����Ŀ��ء�

10���˻���

���˻�����ȥ�걻�������ճ���Ϯ������λ����Ա�ȸ�������ƵƵ���������˻��ܻ��������Ǵﵽ���˵�50%�����˻���ת������ü�ޡ�

��С���ͷ��ѱ����ϲ����ɱ�����51���ۺϲ����������չ����ܣ�һЩ�����ṩ��Ҳӿ�ֳ�������������ӦΪ�����ĵIJ�ˮʱ�䣬RFID����Ϊ�����ĵĽ�����ͼ��ʶ��AI����Ϊ�����ĵ�speedbuy��Ϊ��ͳ��ҵ������

3.��ͳ���۽���

1)��������������

����6�£�ŷ������������λ���Ϻ����������ܲ�¥������ã�ͬ�������������µĴ���Ҳ�����ܲ������˴��������ӡ����������������˵�����9��27�չرգ������ӷ����ʾ����Ҫ��������ԭ�����ӡ�������ݲ�̫��ȷ�������ڣ���ŷ��һ���ӡ��Զ��ۻ�����ʼ��ģ�����ƣ��ƻ����ڿ���750�ҡ�

2)��Ȼ֮��EATBOX

��λ�ڱ������������ͽ�Դ�������ģ�25�O���ң�1000��SKU�������ϡ���ʳ�ȿ���ƷΪ����ֱ�ɽ�����Ʒ�Ӷࡣ��Ҫ��������ʶ�����������������������ȼ�������ע���ں����ע�ᣬˢ�����꣬ѡ����Ʒ���ֻ�֧���������ꡣ�滮���꿪��Ӫ��10-15�ң��������ͺ�������Ӫ+���˵ķ�ʽ���п��ٸ��ơ�

3)���Well GO

��8���仧���ڣ�12�O��300��SKU������Ƶʶ����Ϊ���ģ��������������Ž����������ܼ����һ�塣��˵��ҵ�������۶���2000Ԫ���ϡ�Ŀǰ�������ڡ����Ų��֣�δ������ֱӪ������������ʽ��չ��

���Ͼ�ͷ�����������Ƽ�ǩ��3��10��̨��10��100��̨��TakeGo���˵����Э�飬�ܺ�ѼҲ�������Ƽ���ɺ������ƻ���ȫ��800��ֱӪ��ȫ�������Ϊ���ܵ꣬��Ʒ����Ҳ�������Ƽ��������ԣ�ȫ��2000����ŵ꽫ʵ���������������⣬�������������Գ��С���ɭ�ȶ����������Ƽ���Ǣ�������ˡ�

4.��·�ʱ�����

��2016�꿪ʼ�����˵�Ϳ�ʼ����ʹ��VCͶ���˹�ע����Ԫ����Ͷ���˸������е�����������ֹĿǰ������Ͷ���������۵�VC/PE��������50�ң������ܶ��500�ڡ�

������ԭ��

1.���г���������������ҵ��չ�ѽ��롰������ʱ���������������ںϡ����ѱջ�����������Ƿ�չ����

���˵����ʵ����̣��ֹ㷺Ӧ�ô����ݡ����������˹����ܡ��ƶ��������豸��ͨ��������ͼ�������ȴ������ռ��˿���Ϊ���ݣ�������Ϊ���̳����ṩ�ḻ���ݣ���ʵ�����˵��Ҳ�ܽ�����ݲ����������⣬ͨ�������ݻ��۲��������������������۸�ȫ�桢ȷ��Ѹ�ٵ��˽�˿����������ڹ�Ӧ������������Ż��������������ںϵ������ʽ֮һ��Ҳ�������۵����������ʽ֮һ��

2.�Ӽ����������������ϵ��������������ƶ�֧�����˹����ܵȼ���Խ��Խ���죬Ϊ���˵���ṩ�˿ɿ��ļ������ϡ�

�����ӡ������˵���Ҫ�漰������Ƶʶ�𡢴�������ɨ��ǹ�ȼ�������Щ�����Ѿ��dz�����;�����˾��ߡ������˵����漰������Ӿ�������ѧϰ���������ںϵȡ��ڿƼ������������Ӽ���ϵͳҲ�Ƚϳ��죬�ѵ����ڸ���ϵͳ���ںϡ��νӣ��γ���ϵ�������������Ҳ��Ҫ�ڴ�����ҵʵ���н������ơ����ٵ�����

3.����ҵ��Ӫ�ɱ��������������ǵ��˹��ɱ�����Լ��ҵӯ����������Ҫƿ�������˻������˻��������������������ɱ�����Ҫ����

֮ǰ���������������ŵ꣬�ܶ�ͨ������������������������Ա�������յ��˽Ϻ�Ч�������˵��ڴ˻����ϸ���һ����ֱ�ӡ�����Ա������ʡ��һ�ʲ�С�Ŀ�֧��

4.�ӹ˿��������������˱��������ݡ���Ч����Ӧ���ִ������˿����������������Զ��ġ��ڿƼ������²�Ʒ��Ҳ���������ѵ���Ȥ���ḻ���������顣

5.�Ӿ�Ӫҵ̬����������������������������졢����ָ����ߵ�����ҵ̬��Ҳ�Ǿ����������������Ƶ���衢�����ߵ�������̬��

�����꾭Ӫ����ʳ�����ɵķ�����ӪƷ�ơ����в�Ʒ���ȶԼ۸�̫���У�Ҳ���������γ����澺����ʵ�����ۿ��ص�����ǿ��ġ��������ԡ���������ϣ���������������ǵ�����֮���������С����ӪƷ���٣��ɸ�����ǿ����Ϊ���˵�ġ��������Ͷ����Խ�С���Դ��ɱ���������Կɿأ�һ��ģʽ���죬���ڿ�����չ��

6.���ڵ��̾�ͷ��˵�����˵�������������ɼۣ������������ݻ�ȡ���Dz��ɶ�õ���������ͻ�ƿڡ�

��ǰ���������˿ں����������ˣ����̾�ͷҲ��Ҫ�¸����ģʽ�������ɼۣ�����Ͷ�������ģ����˵������Ǹ��dz��õġ����¡���Amazon Go�͡��Կ��ȡ����ȳ�֮�ʣ�����ѷ�Ͱ���Ĺɼ۶�ʵ���˽Ͽ�������

ͬʱ������ѷ���������֮���������˵꣬����Ҫ�IJ����������˵������ҵ�������������������������������ӿ���������۵ĸ�����ܣ���һ����ʵ����ƽ̨����ҵ��̬��Ѱ���µ�������ڣ�ͬʱ��ø������ݣ�Ϊ������ҵ���ṩԴԴ���ϵġ�ԭ�ϡ���

Ŀǰ������������ıࡱ���±����꼤ս����������ҹ�560����ӻ��̡���10���ڵ����ۣ�˭�����������Ч���ӵ������������۷��������ɻ��ھ�����Ӯ����������ռ�Ȼ���

7.�Դ�ҵ��˾���ԣ����˵������ڹ�ֵ�����ʡ�

һ�����˵����ʵ������ԣ��ܻ�ñȴ�������Ŀ���ȶ����ֽ���;�������˵������ӱ���Դ������ͻ��⣬Ҳ�����������ʱ���ע����Ŀ���ʡ��Ƹ߹�ֵ��

8.�����������������������������߲�֧�ֹ�����չ�ķ���

����ǰ���������ŷ����˸߷��ʾ�����˵�����ó��ͨ����������ĽǶ��ƽ�������ṹ�Ըĸ�����波�ԣ��ܸ���������Ի�����Ԫ����������������ʾ��Ϊ�˹������ҵ̬��������ʱ����������ҵ�������¿�ܡ��ͼ���Ӧ�õ��Ͱ������������������ҵ�Ӵ��Ƚ�������Ӧ�á�

10��18�գ�����ʮ�Ŵ��ٴ�Ϊ�������۱��顣�����桷��ȷ������ƶ��������������ݡ��˹����ܺ�ʵ�徭������ںϣ����и߶����ѡ��������졢��ɫ��̼���������á��ִ���Ӧ���������ʱ���������������������㡢�γ��¶��ܡ���

10��25�գ��й��ٻ���ҵЭ�����˵�ֻᷢ���ˡ��й����˵�ҵ��Ӫָ���淶(�����ѯ��)�����˾ٻ��־���ҹ��������ۼ�������淶����ܡ���չ�����

������Լ����

Ŀǰ���������ۻ��кܶ���졢�����Ƶĵط������ⲻ�٣�������Ҳ����ӯ������Ҫ�����ڼ�����ɱ��������档

1.�����ϻ���������ɿ���

Ŀǰ�������ϵ����˵꼼������Ҫ�����֣�

һ����Լ���Ҫ����������Ƶʶ���Ӧ������������ɨ����ʵ��ʶ����㣬��ɨ��ά�뿪�š����㡢��Դ�����֡����ӡ��ߵĻ����϶������ּ���·��;

�ڶ��ַdz����ӣ��������ü�����Ӿ����˹����ܡ����ѧϰ�㷨�Լ�����ͷ�����������ϵȡ��ڿƼ���������Amazon Go���Կ��ȵȣ������ߵ����ָ߶˼���·�ߡ�

��Զ��ԣ���һ�ּ���������Լ����죬�����ɱ�Ҳ��Խϵͣ���ȴ��һ�֡����������˻�������Ϊ�û���������������APP��ɨ�롢����ȶ���������֮Ϊ�ۻ�����������;�ڶ������������˹����ܣ������˾��ߡ����顰�С��������������˻���

�����ּ���ģʽ�������Լ������⣺

���������˵������С����ӪƷ���٣�����������Խϲ��RFID��ǩΪ�����ļ�����Ȼ��Գ������ۣ���RFID���ͽ��ʷdz��࣬�������ڽ�����Һ�塢�ڷ������İ�װ������Һ��Ҳ��Ϊ������������أ�����RFID���������Σ���ǩ����鷳�ױ�˺�٣��ߴ��Ӧ���붼������Э����

���������˵�����ϴ�ӪƷ��ḻ����������ƻã��������ɱ��ϸߣ���������ػ���һ�ξ��룬�������������ܼ�ʱ�����׳���ʶ��ȷ�����⣬��Amazon GoĿǰ�ܾͻ���û��Ͳ��ܳ���20�����Կ�������ܵ������Ӱ�죬��ʱ�������ʶ���������Զ������Ҫ�˹��������˿�ѡ�������㲻�����Ļ����ٵ�ȷ��Ҳ���ܵ�Ӱ�졣

�����ʽϸ�Ҳ�����⣬��Ȼ��������˵���÷�ա�����ģʽ����Ŀǰ���������ܺܺõؽ����Ʒ��ʧ������⣬��˵�е����˵�ʧ�Գɱ��ߴ�18%��

һЩ���˵����̸��ӣ�������Ⱥ����Բ����ѶȽϴ���Ϣ��ȫ����Ʒ�˻���������֧�����İ�ȫ�Եȣ�Ҳ����Ϊ֮���ǡ�

AmazonGo����ͣ�ͣ��Կ���bug�࣬������Ҳδ����Ͷ�ţ����������˵껹��������Σ�����������������

2.�ɱ�ƫ�����ڿ��ٸ��ơ�

������ԣ����˵꼼���ɱ��߰���Amazon Go���Կ�����ʵ���Dz��Ƴɱ������飬֮���Ի�δ���ģ�ƹ㣬���������д�����֮�⣬�ɱ��ϸ�����Ҫ��Լ��

Ϊʵ������ģʽ����ļ�����ϵ�����з�������һ�ʾ�֧����ʹʹ�����м�����ר������Ҳ�Dz�С��������ˣ�������ѷ����������Ⱦ�ͷ��ȽϿƻõ�Ч���⣬�����ҵ��ѡ��Ͷ����Խ��١�������������ĺ��ӷ�����������Ȼ�������������顣

RFID�͵��ӱ�ǩ�����˵���������豸��ǰ�߹���ɱ�0.4Ԫ/���������˹�Լ0.6Ԫ/�������ӱ�ǩԼ70Ԫ/������500-800��SKU���㣬Ҳ��һ�ʲ�С�Ŀ�֧���ԡ�����G���ı�������һ�����⸺����

���˵���Ȼ��ʡ��ӪҵԱ������Ա�������ɱ�������̨��Ҫ����������Ա���豸ά����Ա���ŵ�Ѳ����Ա�������ˡ�ֻ����Ը���;�������ӪҵԱ������Ա�ȵͼ�����λ������������ά�������ݷ�����רҵ��Ա�ijɱ�����Ҫ�ߵöࡣ

7-11ӵ�н�6����ŵ꣬�������˹��ɱ�ֻռӪ�յ�1.8%���������Ҳ����5%�������˵�Ҫ�����������ˣ�ʵ�֡����˾��ߡ�����ʡ�������˹��ɱ����Ը��Ǽ�����������ά�������������ɱ����ֽΣ����������˵겻�ǽ��Ͷ��������˳ɱ��������Ӵ�ʼ�˳�������Ϊ��һ������������300Ԫ�Ϳ�������ӯ��ƽ�⣬����2000Ԫʱ5���¿����ջسɱ���

���аټ���CEO����������һ���ˣ����������ë����Ϊ10%��������3000Ԫ���ܴﵽӯ��ƽ�⣬ë����20%ҲҪ����1500Ԫ���ܴﵽƽ�⡣��ʵ�ϣ�7-11��ë����Ҳֻ��25%���ң�ȱ����ʳ�ĺ��������˵�ë���ʲ�̫���ܴﵽ20%��

ҵ����ʿ�۲죬�ض���Խ��ŷ���Ϻ����˵꣬�սӴ��˿���200�����£���ŷ��Ա��������ѧ��Ϊ�����������顢���Ե���̬���꣬�͵������10Ԫ���ڣ�������߷�ʱ��2000Ԫ/��Ӫҵ�20%ë���ʼ��㣬����Ҳֻ��400Ԫ���ң��ոյ���ÿ��ķ��ã���δ�����˹���������Ǽ���Ʒ��ʧ���豸��ĵ����ء�

��������Ϊ�������ۻ����Ⱥ��������˵����Ч�ʡ�����ά����ƺЧ���ߣ����˱����꣬���ֻ��һ���Ρ����ֹ۵��Ƿ�ƫ��������ȶ�����������ӽ�����ŷ�С����ĺ�����������ʱ��ӯ��Ӧ��ȷ�������⣬��Amazon Go���Կ��ȡ��������������ƹ㸴���������ɱ���������Լ���˱�������ٷ�չ����Ҫ���⡣

Ŀǰ���������˵��Դ��ڲ�ç��ս�Σ������г��ȶ�����ģ��ӯ������ңԶ�������輼�����ܣ�ҲҪרҵӪ�ˣ����ָ������˲�Ҳ����ȱ����

�ġ���չ����

1.��������ǰ����������չ���ڡ�

������ѯ����Ԥ�⣬2017���й��������۽���ﵽ389.4��Ԫ��2022�꽫�ﵽ1.8����Ԫ���û���ģ���ƽ�2.5���ˡ�

������ѯ�����Լ����̲�ҵ�о�Ժ������ʾ��83.6%����Ը����������˵깺���Ը��Ľ�4.8%;66.5%û��ʹ�ù����˵���г�����Ը����8.4%���˲�Ը��ʹ�á�

��Щ���������˵�ǰ�������������ߵĹ�ע�ȡ�������Ը���dz��ߣ����нϺõġ������������11��15�գ���������ij��Ⱥ���ڡ������ۡ�������������۵�̬����ȫ����ת���Ӽ��ҵķ����߱�������ӵ���ߡ�

2.�ӽ��ڿ������˼����������˵�����ںϡ�

������Ϊ������ҵ�����¶ȡ����黳�е��Ե���ҵ������Ļ���������ȡ���ˡ��Ȼ�ǶԵģ��������˵������˵�����������������Ĺ۵�δ��������Ҳ�Ǵ��ġ����������ʵ��������Ķ��������ڵ��ں�һ�������˵������˵�δ���϶�������桢����ںϣ����ֳ�һ������������������Ľ���״̬��

���ڵ����˵�֮������Ҫ���Ը��ֺ��ӵ���ò���֣�һ�DZ��ڷ���������;���Dz������˵������һ�������ڼ�����֤��

���δ�������˵�ֻ�����ֵ�һ����ʽ���֣���ֻ�ܳ�Ϊһ�ֲ����������̬������Ŀ������������˵����ƻ�������ɡ�����+���ˡ��Ļ��ģʽ���Ⱦ����˵�����ܡ���ݣ��ֵ����˵���¶ȡ��黳������������˵�����ıؾ��Ρ�

��һ������ʵ�Ѿ������ԣ��硰�Կ��ȡ����˵����ʳ�����������ϣ�ŷ�е��������ӿ������ܲ����ڴ������ߣ�������������ȳ���������������ͨ�����ֶ�����Ի����˵�Ա�����ܣ��������˼��������˵��ںϵĿ�ʼ��Ŀǰ������ʵ������������ģ�������⣬���л�������e֧������ʮ�ҡ�

��ǰ�����˵���Ҫ�ڱ�����������ʵҲ�����ʺϿ��ڹ������ġ��ٻ��ꡢ�����ꡢ�Ҿӵ����棬��ʵ�������������ۻ���������ե֭���������������ȣ�ͬ�����ܴ������⡢���������飬Ҳ�Ƚ��������ڹ����������

��ʵ�����۶��ԣ����˵����ش��������ܻ����ǡ����ˡ�ģʽ��������ҵ���ݵ��ռ���������������������ʾ��������˵�ľ���Ҳ���ع����۱��ʣ��ɱ���Ч�ʡ����齫������ɰܡ�

Ŀǰ�����˵�ƫ���ڽ����Ӫ�ߵġ�ʹ�㡱��δ�������뻨������������ߡ�ʹ�㡱�������˵����ˣ���Ʒ�������ŵ�Ӫ�ˡ��˿ͷ���Ӧ��������Ȼ����ҵ�����ľ��������ء�Ӧ�����˼�����Ŀ����Ҫ���Ч�ʡ����ͳɱ����Ż����飬�������෴��

�ֽΣ����˵��������ط�ʽ�ǣ���������Ӿ����Զ���Ӧ����Ƶ���������Ӽ�ǩ�ȼ������ģӦ�õ����˵�֮�У��û���������ȥ��һЩ�ġ��ظ��Ե��Ͷ�������ȥ�����м�ֵ�Ĺ���������ʵ�֡��˻��ںϡ���������������ͬΪ�����ߴ�������ֵ���������顣

3.��������������Լ���˵���ģ�ռ����ϰ���½��������

1)�������ⲻ���dz��õ��ϰ���

�����˵���������²���Ҫ�����ڼ������棬���������ⲻ���dz����ϰ�����ǰ�������ļ����������ٶȳ�������һ����Ӳݴ������죬�ܶ�ʱ�������˳Ծ���

�����˹�������ϯ��ѧ����С��˵����������չ�úܿ죬���۲���ʲô����������Ӽ����Ƕȶ��Զ����Ứ̫��ʱ�䣬����ҵʵ���ϻ����һ�㡱��

������ʱ������Ҳ�൱�ֲڣ���һ��ҳ�����Ҫ���칦���ܿ죬��������֧����������ϵ����Ʒ�˻��ȼ������еļ������ⶼӭ�ж��⡣

�˹�������սʤ����Χ������ھ����������˳���·��ʻ����ʹ���˻�Ͷ��ʵս�������˵�Ϻõ���Ӧ��ҵʵ�������ѶȲ�����ߡ����ż����Ľ�������ɵ��ʽ�����ܺܿ쵽����

2)�ɱ�Ч��Ӧ������Ľ������ơ�

���ڵ����˵껹������Σ�û�д��ģ�ռ����ɱ�ƫ�ߡ�Ч��ƫ��Ӧ���ؾ��Σ������ż�����ͻ�ơ�Ӧ�õ��ռ����ɱ��½���Ч�������϶��DZ�Ȼ���ơ�

�����ijɱ��߲���?��˵�����Ǹ���������һ�廯ϵͳ���з����þ����������֣��似���ŶӶ��500���ˣ����ֻ��һ�ҵ꣬��Ȼ�ɱ����ߣ��������ڿ�����20�꣬������Ȼ����������ijɱ�����ģʽ����֮��������֮�£��߳ɱ��ͻᱻϡ�͡����룬�������������1000������10000�꣬ϵͳ���з����á�500���˵ļ����Ŷӻ����dz��ظ�����?

���ڽӴ��������ޡ��͵���ƫ�͵ȣ�Ҳ�뼼���ϵ��ϰ�����Ʒ�ͷ���IJ����йأ�Ŀǰ�����˵������ɼ�����Ա�ٿصģ��ܶ��˲���Ӫ���飬һ������˼������⣬�ɾ��зḻ�����꾭Ӫ��Ӫ�˵�רҵ��Ա��������Щ�������Ҳ������Ϊ���⡣

4.��Զ���������������ڼӿ�����AIʱ��

��������Ϊ��30�����������ʹȫ�����绯�����ܻ����˽��������ճ����AI����Խ�������������羭����̳��������ѧ�ˡ����������ţ���ѧ���겻�Ϸ������棬Ԥʾ������Ĺ����ᱻAIȡ����

AlphaGo������Χ������ھ��ġ��˻���ս����2016սʤ����ʯ��4��1�������ܿ½���3��0�����������AlphaGoZero��ȫ��������ѧ����������3��ʱ��ʹﵽ������Ŀǰ��������70Сʱ������490��֣�������������������ǧ��IJ��ԣ���������������������ȥδ֪�IJ��ԡ��½��̾������Alphago�����ҽ�������������ʵ��̫������!

������AlphaGo�������٣��ٶ��Զ���ʻ��������д��ԡ���Ѷҽ��Ӱ�ƴ��Ѷ����������ͬ��һ��ǧ��˹����ܵĸ������ѿ�ʼ�������ǿƻã����ǿ��ܣ�����ʵʵ���ڵ����ƣ����������ٶȳ������ǵ�������Խ��Խ������������ԶԶ��˦������

10�£�ɳ�ؾ��С�δ��Ͷ�ʳ����ᡱ����Ů�ԡ������˱�����ɳ�ع������ݣ���Ҳ��������ʷ�ϵ�һ����ù������ݵ����ܻ����ˡ�

����7�£�����Ժӡ������һ���˹����ܷ�չ�滮����������ļ��У��������в�ҵ�������ԡ����ܡ�ǰ�����������ۣ��������е���ҵ��δ�����������˻�!

�����ij����������鲼�ֵ��������ı����궼û�з���Ա�����ǹ���Ҳ����Ҫ�ֻ����κο�������Ҫע�ᡢɨ�衢֧�������屾��������㡢��ȫ��ID!

��ֹ�DZ����꣬δ���Ĺ������ġ����ж���ʵ�����˻������ܻ������㶨һ�С����ǵ��ĵġ��¶ȡ����黳����Ҳ���������⣬��˵�������˼������������ձ����ۣ���ʽ�������ã������Ļ����˽����١����䡱�������ǡ������ܽ������������������˻�������������ϵġ�˫�����㡱����Ȼ����ЩӦ�ó���������Ҫ���ӵöࡣ

δ�����������۽����ںϴ��������������ݵij����˹����ܣ�Amazon Go�͡��Կ��ȡ�����ֻ�ǡ�ԭʼ��̬����δ�������������п����Ǿ�ͷ��רҵ��˾����Ϸ���������е�������ҵ����������������ʵ��Ҳ�����ֱ�Ҫ��������ҵֻҪ���þ�Ӫ������û��Ҫ�����ܡ�����Ҫ�Լ�������������ݵ���ȫû��Ҫ�Լ��������ֲ�һ����

�������¡������ѿ�ǰ���٣�AIʱ����������������������ܽ���һ��ȫ�µġ��������硱���ڿƼ���ը���ᄈ�£�Ԥ��δ�������Խ��Խ���ѣ�δ�����ۻ�������˵�����绹����˵�������˵���ܳ�Ϊһ�֡��ݳ�Ʒ���������ע�������١���ʱ�������˵귢չ�������DZ�����ͨ��δ�����۵��������е��ӵ����ѡ��

deiboo- ������ 2018/3/15 13:27:00 ����