导语:几经无路可走,却又柳暗花明,达达集团上市背后,是运气还是实力?

文| 李成东、韩骁

来源| 东哥解读电商(ID:dgjdds)

达达集团纳斯达克上市,新零售基础设施第一股。

春节期间因疫情导致大家无法出门的时候,达达集团一跃成为北上广深最活跃的新零售平台之一;彼时,所有的线下零售商一夜之间转为线上销售模式。而达达集团在此期间受益最大。最热门的生鲜电商每日优鲜和叮咚买菜每家也就是50万单,后者刚完成新一轮融资投后估值达24亿美元。

在疫情驱动影响下,线上线下零售的全面融合已经势不可挡,达达集团作为同城3公里物流配送的基础设施价值也凸显出来。

北京时间6月5日晚间,达达集团成功登陆纳斯达克,成为美国参议院通过《外国公司问责法案》后首支成功上市的中概股。IPO发行价格为每股美国存托股票(ADS)16美元,因获得投资者的踊跃认购,由原定发行规模1650万ADS扩大至2000万ADS,每ADS代表4股普通股。如全额行使“绿鞋机制”,达达集团此次募资规模在3.68亿美元。

达达集团比盒马鲜生还早一年诞生,2016年,阿里推出新零售概念,便如长刀破空,拉开了消费零售升级的序章。随着更多的传统零售拥抱新零售,达达集团则是这股新零售之风最大的受益者,也就不奇怪成为了中国新零售基础设施第一股。

► 1.0时代:由单打独斗,到联姻京东

时光倒退回6年前,在上海的一家汉庭酒店,达达集团成立了。

在这之前,达达集团CEO蒯佳祺有着堪称完美的经历:从硅谷回国,加入昔日麻省理工同学创立的易传媒,最后被阿里巴巴以“3亿美元现金+价值7亿美元数据+阿里退还部分股权”的方式交易;随后他又在安居客待了1年,任副总裁、用户事业部总经理,2015年又被腾讯系的58同城2.67亿美元并购。

实现了财富自由蒯佳祺没有选择急流勇退,也没衣锦还乡。而是选择了一条新的路――最苦也是最有发展的一条路,干配送。

达达集团刚刚推出的时候,几乎没有用户,于是团队化身地推人员,挨家挨户的走访。有了订单配送人员不够怎么办?干脆团队亲自出马,当起了配送小哥。为了公司的正常运营,蒯佳祺招到了配送员:保安、保洁、麦当劳配送员。

一个完整的团队终于出现了,而危机也随之来临。

2014年跑腿业务刚刚推出的时候,受众十分有限,江湖救急送钥匙、文件和节日期间的鲜花、礼物构成了全部业务。淡旺季明显,在过节期间订单多的忙不过来,而在日常之时却又寥寥无几。发展陷入了停滞,正当蒯佳祺一筹莫展之时,外卖大战给了达达集团一个新的增长点。

外卖平台商为了培育用户,提高用户的复购率,培养用户消费习惯,将外卖之战燃到了国内主要城市的每一寸角落。在投资方红杉资本的牵线下,刚上线一个月的达达集团与饿了么达成合作。饿了么最初答应每天给达达集团10单,做的好的话可以增加数量。就这样,在达达集团成立一周年之际,日单量已经到达60万单。

危与机总是共同存在,达达集团受外卖利好所带来的增长还未羽化成蝶,就面临了外卖平台的降维打击,美团不断招聘骑手扩充配送团队;2015年饿了么自建蜂鸟配送,两者通过自建配送来消化订单,釜底抽薪把达达集团架空了。而达达集团推出了自己的外卖平台“派乐趣”来进军外卖市场以获得升级,却遭到了老玩家无情“二选一”。

达达集团再一次被推到了悬崖边。

而这时,京东出现在了达达集团的面前,刘强东在2015年成立的京东到家定位为本地生活平台。当时的想法是“要把大街小巷所有商店里面的商品和服务,都视为京东库存进行销售。”作为刘强东口中的“无界零售”代表项目,对京东到家倾注了满满的爱:在京东的流量加持下,京东到家的用户注册量很快就达到3000万,也吸引了线下零售商超永辉超市、百佳超市、沃尔玛的进驻。但是配送费过高、缺乏专业配送团队、配送时间过长的问题严重影响了客户的体验。京东到家当时打出的旗号是“3公里2小时送达”,对于冷冻食品,2个小时足可以将“优品”变为“废品”,这也让刘强东恼火不已。

时效性已经影响到了京东到家整体的发展,而蒯佳祺也正为业务量的问题而发愁。双方各有所短,又各有长处。于是,在2016年4月,双方走到了一起。

截止合并前,京东到家与达达快送相关数据

截止合并前,京东到家与达达快送相关数据

► 2.0时代:由飞速扩张,到上市之路

随着新零售的快速发展与消费体验的升级,消费者的需求由到店向到家转变,与线上生意的壮大有所不同,传统商业模式受到前所未有的压力,打通线上线下一体化势在必行。一方面在传统商超受到挑战之时,利用京东自有的3.7亿流量对线下门店进行支撑,比如在京东商城搜索生鲜时,会显示离用户最近的京东到家平台上的商户;同时在线上流量红利日渐枯竭的情况下利用线下反哺,刘强东曾毫不掩饰的表示对京东到家的期望:“对京东到家的期望犹如腾讯对微信的期望”。另一方面则是针对线下店铺进行赋能,实现供应链、运营一体化,让商家销售额提升,京东到家赚取佣金,实现双赢。

同时,消费者对末端的物流需求也越来越多,以往当日达、次日达等时效已经不能满足消费者需求,消费者需求升级为分钟级的配送需求。利用自有配送,在时效性、服务方面都有了更好的把控。

由此来看,达达快送与京东到家的合并如同珠联璧合,京东到家的业务拓展为达达快送输送更多配送需求,订单量和订单密度越大,越能放大达达的网络效应,进而吸引更多骑士加入,充沛平台运力,优化履约体验;达达快送履约体验的提升,会加快线下商家的商品流通,也能为消费者提供更好的服务,进而促成京东到家吸引更多零售商和品牌商加入,消费者可购买更多品类、更加优质的商品,增加用户下单意愿和黏性,形成规模扩大、订单增多的结果。

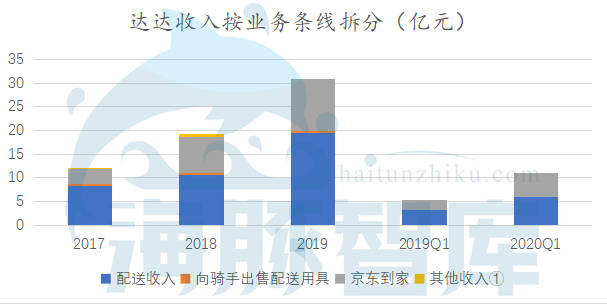

根据达达集团发布的招股书的相关数据来看,整体表现确实按想象中的发展;实现了1+1>2的效果;

从营业收入来看,达达集团的营收从2017年到2019年有着明显的增加,近三年达达配送收入复合增长率为56.53%,远超同期行业均值46.9%,近三年京东到家 GMV的复合增长率为92.7%,远超同期行业均值87.4%。

来源:达达集团招股书

来源:达达集团招股书

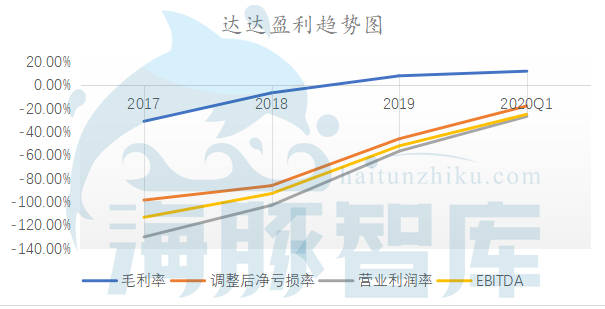

此外,盈利的趋势也逐渐向好,毛利率在2019年已经转正,证明了商业模式和盈利模式的可行性。

来源:达达集团招股书

来源:达达集团招股书

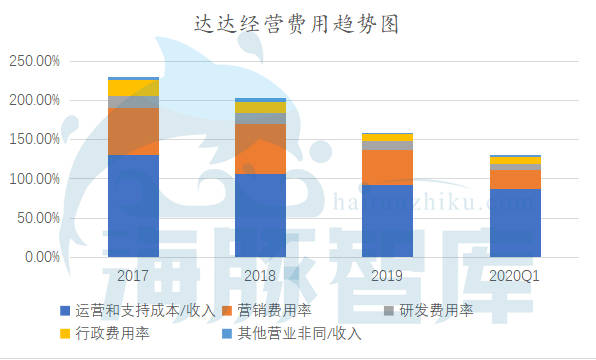

而造成至今亏损的直接原因就是骑手的薪酬和激励费用太高,以2019年为例,这一部分在运营和支持成本中占据了94.1%。

来源:达达集团招股书

来源:达达集团招股书

此外,笔者认为,京东到家做的是O2O模式,赋能线下商铺使其线上线下一体化,在这个存量有限的市场里,谁覆盖的区域更广,谁客户数量更多、谁拥有的商家更多,谁就越有可能成为最终的赢家。笔者将京东到家与处于同一赛道的有力竞争者多点做了一个数据对比,在商户数量及覆盖地区上,京东到家具有明显优势。在客户数量上,京东到家也明显优于多点,整体来说,京东到家将自己定义为第一本地即时零售平台所言不虚。

来源:公司官网、互联网数据

来源:公司官网、互联网数据

同时,疫情进一步催化了达达集团的价值,疫情期间,万事皆可放下,唯独吃不可放下。疫情虽影响了线下实体的发展,却促进了线上的成交量。据京东到家数据显示,春节防疫期间,全平台销售额相比去年同期增长470%,米面粮油、肉禽蛋奶、蔬菜水果和水饺馄饨等速冻食品均十分畅销。除夕至大年初六,蔬菜销售额同比去年增长了510%,水果同比增长超300%,鸡蛋增长770%,乳制品增长370%,水饺、馄饨等速冻食品销售额同比增长了790%。

从文中财务数据来看,达达集团2020年Q1收入已经快要赶上2017年全年收入;而营销费用却有显著的下降,这意味着,达达集团已经占领了消费者心智,不依靠过多的补贴依然有着极强的用户粘性进一步实现复购率的提升,对达达集团而言,盈利只是时间问题。

然而,即使走到现阶段,达达集团依然不能掉以轻心。在即配物流需求场景来看,超过50%的份额掌握在外卖配送领域,当年被“二选一”的达达集团上市后是否会报这一箭之仇进入外卖领域?此外,各领域玩家纷纷打起C2C即配的主意,在缺少用户粘性的C2C即配市场上会不会掀起价格大战?这都是未来达达集团所面临的问题。最后,达达集团在即时零售赛道虽然已经成了行业老大,但是本地服务企业美团、生鲜赛道玩家盒马鲜生、每日优鲜都会给达达集团造成压力。

未来达达集团前行的路途上,算不得平坦、依然荆棘遍布。今天的IPO,仅仅只是开始而已。