《多肽链》 原创出品

作者|李斌

CRO行业持续火热,成为资本市场最热板块,近来又将迎来一家新的上市公司――诺威健康。

9月5日,据港交所披露,CRO公司诺威健康科技控股有限公司(以下简称“诺威健康”)日前已通过港交所上市聆讯,高盛与瑞银为其联席保荐人,预计募集约15亿美元。

医药集采常态化发展,新药研发成药企救命稻草,而CRO成了医药行业的“天选之子”。诺威健康也受到大牌资本机构的追捧,除了其控股股东TPG外,红杉资本、GIC、凯撒基金会**等知名投行和机构也都位列公司股东。

招股书显示,诺威健康最近三个年度的营业收入虽逐年增长,同期亏损也所收敛,2020年实现扭亏,但净利润仅为669.6万美元。以外,引发外界关注的另一个数据是截至2021年3月底,诺威健康手上有高达4.075亿美元的未交付订单。

乘CRO行业之风口,诺威健康似乎就是那只要飞起的“猪”。但细究诺威健康数据,中小制药企业占据其90%的营收使其回款面临巨大挑战,行业整合在即,泰格医药(SZ.300347)等CRO头部企业加速布局,令其面临更加激烈的竞争,诺威健康的处境远没有看起来那么轻松。

壹|资本加持的CRO“王者”?

身处CRO千亿蓝海赛道,诺威健康可谓是资本加持,众星捧月。

根据诺威健康招股书,美国私募基金TPG资本(Texas Pacific Group)、新加坡政府投资公司(GIC)负责管理的Gamnat Pte. Ltd、红杉资本(SCC Growth VI Holdco),以及美国非营利性健康计划供应商凯撒健康计划医疗集团(Kaiser Permanente)均是诺威健康的股东,四者在上市前的股份占比分别为74.6%、7.76%、3.11%以及2.59%。

资料来源:诺威健康招股书

资本加持之下,诺威健康也是“不负众望”的端出漂亮的业务数据。

根据诺威健康招股书,公司拥有约900个临床试验站点的网络,积累3700多个临床合约研究组织项目经验,包括Ⅰ期到Ⅳ期临床试验及生物等效性研究。截至2021年12月31日,亚太地区排名前20位的临床试验站点(按行业申辩的临床试验数计算)中95%的站点曾与公司合作。”“于业绩记录期,截至2021年3月31日,我们向约870家客户提供服务。”

在建设广阔临床试验站点网络、获得大量客户支持的背后,是营收的增长和利润转正。2018年、2019年、2020年及2021年第一季度,诺威健康总收入分别为0.95亿美元、1.23亿美元、1.66亿美元及0.52亿美元;2018年、2019年亏损分别为1315.8万美元和410.6万美元,2020年则实现利润669.6万美元。

比起扭亏为盈,诺威健康更令人关注的则是高达4.075亿美元的未交付订单,这足够支撑诺威健康按照近5年营收保持30%的增速。当然,这个结论的前提是其不丢掉手中的订单。

由于诺威健康主要为亚太地区客户提供从I期至IV期试验的临床试验服务,招股书中仅单独列示诺威健康在亚太临床合约研究组织市场的市场份额(见下图),弗若斯特沙利文数据显示其市场份额为2.3%。

资料来源:诺威健康招股书

但在招股书中,紧随其后的是诺威健康的解读:“上图所列亚太地区前十名临床合约研究组织概无自生物技术公司及中小型制药公司产生80%以上收入,因此彼等不应视为专注生物技术的合约研究组织。”

“2020年,以收入计,诺威健康就生物技术公司及中小型制药公司于亚太临床合约研究组织市场占4.1%市场份额。”基于以上定义,诺威健康则是亚太区最大的专注于生物技术的 CRO公司。

以上言论颇有“我不要你以为,我要我以为”的霸总作风,为了成为最大而在其前大加定语,反而让市场好奇,解开华丽财务数据外衣,诺威健康业务情况究竟成色几何?

贰|客户结构的兑付风险

简单来说,风头正劲的CRO就是在医药研发领域“卖铲子”的公司。

CRO(contractresearch organization),外包研究组织,是通过合同形式为制药企业、医疗机构、中小医药医疗器械研发企业、甚至各种政府基金等机构在基础医学和临床医学研发过程中提供专业化服务的一种学术性或商业性的科学机构。

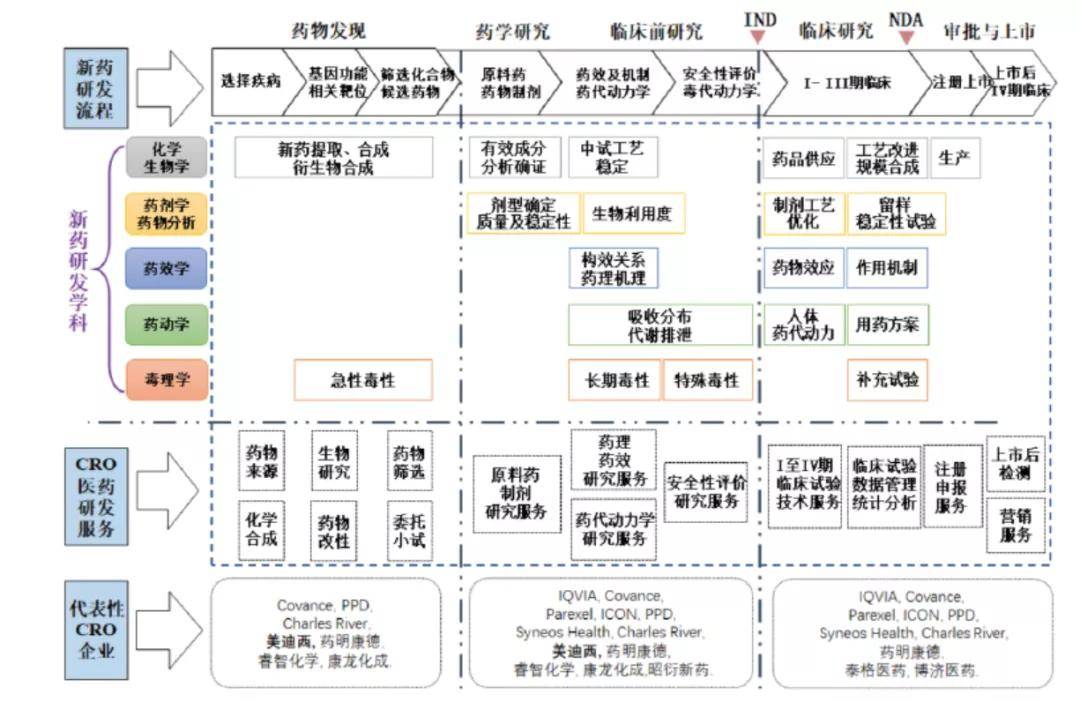

药物研发是一项高技术、高风险、高投入和长周期的复杂系统工程。一款创新药的研发可能需要十余年的时间。以化学药为例,研发流程包括药物发现、药学研究、临床前研究、临床试验申请、临床研究、药品上市申请以及上市后持续研究。

新药研发期的不断延长和投资回报率持续走低催生了CRO行业,CRO企业凭借规模化和专业化的优势,帮助医药企业缩短研发时间、控制研发成本、降低研发风险。

随着市场需求的变化,制药企业对CRO的依赖越来越强,CRO已经渗透到新药研发的各个阶段,贯穿药物发现、药学研究、临床前研究、临床研究和新药注册申报。

行业上下游方面来说,CRO企业上游对接临床试验机构和药物评价实验室等提高效率,下游则直接服务药企。

资料来源:西部证券研究中心

诺威健康的CRO业务主要是针对临床阶段,这也是占CRO行业体量最大的一个阶段。根据Frost&Sullivan 的数据,全球临床CRO 的市场规模占市场总规模的65%左右。

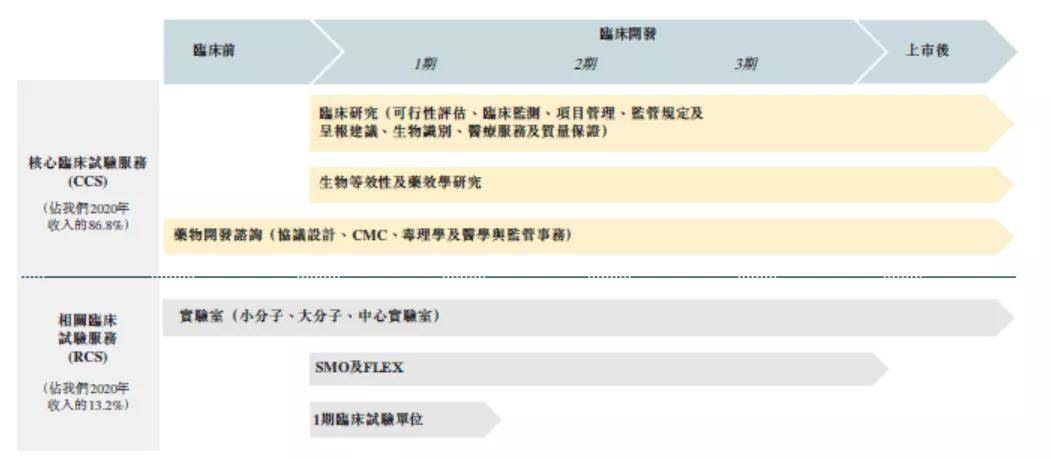

诺威健康提供的服务包括:(1)核心临床试验服务(CCS),包括临床试验、生物等效性及药效学研究以及药物开发咨询服务;(2)相关临床试验服务(RCS),包括实验室、SMO、FLEW和I期临床试验单位。

资料来源:诺威健康招股书

客户构成方面,诺威健康服务的客户中,约有730家为生物技术及小型制药公司,占据总客户量的88%,中小制药企业产生的收入占总营收的90%。

同济大学附属东方**李进教授曾表示,“在全球范围之内,医药研发依然成功率很低,从I期到II期大约成功率不到10%,III期临床试验成功率在80%左右。”市场认为,同样面临高失败率,中小制药企业抵御风险能力更低,中小制药企业贡献90%营收的诺威健康也面临着客户无法付款的风险。

根据招股书,诺威健康2018年、2019年、2020年及2021年第一季度,应收账款分别为3173.2万美元、4288.8万美元、7193.2万美元及7722.6万美元,应收账款的持续走高,一方面意味着诺威健康业绩的增长,但同时也面临着更高的客户无法付款的风险。

为了解决现金周转的问题,诺威健康借款数据快速增长。根据招股书,2018年、2019年、2020年及2021年第一季度,诺威健康未偿还借款为0、190.2万美元、275.7万美元及274.7万美元。现金周转是摆在诺威健康面前的第一道坎。

除了在公司业务内核上的心酸,诺威健康在行业竞争面前也略显尴尬。

叁|“卖铲人”的尴尬处境

集采政策落锤,利好新药行业,CRO的前景毋庸置疑,但是诺威健康会是风口的那只猪吗?

在全球范围内,对医药产品的需求及对生物技术及制药行业的投资持续上升。根据弗若斯特沙利文的数据资料,2020年全球生物制药研发支出总额为2048亿美元,且预计于2025年增至2954亿美元,复合年增长率为7.6%,而全球合约研究组织市场的渗透率于2020年为30.5%,预计到2025年增至33.7%。

从区域发展来看,亚太地区的生物技术及制药研发支出在全球范围内增长最快,由2016年的约336亿美元增长至2020年的489亿美元。预计到2025年将进一步增至775亿美元,2020年至2025年的复合年增长率为9.7%。

面对逐渐做大的蛋糕,市场入局者不在少数,目前国内CRO市场仍处于较分散的竞争格局。

由于CRO 企业本质是劳动密集型的服务企业,客户资源就是一个CRO龙头企业的壁垒,市场的主要准入门槛为客户忠诚度。为了更好的服务客户,诺威健康在11个地区建立了办事处,员工覆盖全球38个国家,但是越来越大的公司规模,高额的沟通成本就成了其要面对的一个大问题。

基于此,诺威健康的主要成本项为行政开支,2018年、2019年、2020年及2021年第一季度分别为3929.8万美元、4206.4万美元、4792.6万美元及2872.7万美元。截至2021年3月31日,行政开支占总收入的55%。

虽然诺威健康有着高达50%的毛利率,高昂的行政开支,令诺威健康连年亏损,即使是盈利的2020年,其净利润也所剩无几。这也是诺威健康急于进入资本市场补血的原因。

如果说面对中小企业客户,烧钱已令诺威健康稍显吃力,那面对行业中更强的竞争对手时,诺威健康更是处于劣势地位。

一方面是资金实力。回顾国际大型CRO的发展历史,不断地并购整合是快速壮大自身实力的必经之路,泰格医药(SZ.300347)已在全球有60多家子公司,资金即资源,资源即实力,诺威健康的资金实力显然还不能与一流CRO企业掰手腕。

另一方面是业务深度。诺威健康的目标市场为临床药物研发阶段,但泰格等大企已逐步扩深业务深度,将目标市场锁定在医药研发的整个阶段,由于医药研发整个生命周期具备连续性,服务内容更广泛的企业更容易获得客户并加强客户忠诚度。

资料来源:诺威健康招股书

在这个逐渐爆发的行业中,诺威健康无疑是处于风口的,但无论是技术型企业,还是服务型企业,唯有抛开华丽的包装,拥有实打实的硬核实力方能获得资本市场的认可。