出品/联商专栏

撰文/倪叔

大年三十,奈雪的茶投出了一枚重磅炸弹:申请上市。消息一出,波澜随风而起,一个问题从无数人心中飞出:奈雪的茶为什么要上市?这个看似不是问题的问题,其实大有玄机,值得往深里挖一挖。

从利益角度看,奈雪的茶此时上市,并不是一个很好的时机。因为目前奈雪的茶整体状况并不是很好,虽然风头与喜茶比肩,但整体依然处于亏损状态,而且销售额与订单量的增速也均在下滑。这显然是不利于定价的。因为资本市场从来不会雪中送碳,只会锦上添花。

奈雪的茶是靠资本催熟的,不可能不懂这个道理。既然如此,奈雪的茶为什么还要坚持在这种时候上市?显然,有不得不上市的理由。

是什么?

1

茶饮之风将息,奈雪的茶,不进则退

2020年,是疫情肆虐之年,同时也是茶饮风起云涌之年。先是奈雪的茶与喜茶杀的是难解难分,加速融资扩张,誓夺茶饮第一品牌的宝座。后是茶颜悦色、冰雪冰城等潜力品牌伺机而动,准备趁风而起。

2020年12月1日,茶颜悦色武汉首店正式开业,这是茶颜悦色走出长沙后推出的第一家店,一杯奶茶被黄牛炒到150元。开业当天,微博话题#武汉茶颜悦色门外排起长队#登上热搜。没多久,蜜雪冰城宣布完成创业23年以来的首轮融资,并计划2021年在A股上市。

喜茶B轮与C轮投资人,龙珠资本和高瓴,联合投资了蜜雪冰城,各自投资了10亿元,共同将蜜雪冰城的估值推到了200亿的高地。

茶颜悦色走出长沙,蜜雪冰城宣布融资并筹备上市,意味着:喜茶和奈雪的茶已无法满足资本的胃口,他们正在寻找新的茶饮标的。过去,茶饮市场是两强争霸,未来或将是战国争雄。喜茶和奈雪的茶未来的压力很大,2021年是茶饮市场决胜的关键一年,不进则退。

喜茶最新一轮融资的投后估值约250亿,奈雪的茶今年年初C轮融资时的估值是130亿。单从估值看,奈雪的茶行业第二的位置已不保。有人可能会说,蜜雪冰城和前两家面向的用户群体并不同。这话有一定的道理,但不全对,喜茶目前正在全力下沉,并推出了喜小茶。

所以,喜茶和蜜雪冰城早晚有一战。

更可况,资本的目标是退出,规模和估值才是资本最终看中的。要不然在电商领域,也就不会有拼多多的故事了。赚钱才是硬道理。

所以,从资本角度看,奈雪的茶很危险。因为老大老二一旦开战,受伤的总是老三。比如:当年喜茶和奈雪的茶开战,第三名的乐乐茶就停止扩张了;创立于2013年的恋暖初茶现在只剩下38家门店;曾获刘强乐5亿投资的因味茶现在仅剩下北京的2家店。

所以,滑落到行业第三,是很危险的事情。茶饮品牌一旦引入资本,就只能赢,要么当老大,要么当老二,决不能当老三。

2

疫情重创实体,奈雪的茶增速与赢利下滑

有人可能会问:为什么不能当老三?因为当老三会被资本抛弃,尤其是在终局的时候。所谓的风口,本质上就是资本战争,没有了资本市场的支持,所谓高速发展就是空谈。烧钱阶段,一切亏损都可以归结为战略性亏损,但是,没有了资本的支持,亏损就只是亏损。

在资本的支持下,品牌可以高速发展,但这高速发展是以烧钱,是以实打实的亏损换来的。一旦没有了资本的支持,这亏损就会迅速将一个品牌拖垮。茶颜悦色为什么一直偏安长沙,就是因为看明白了这一点。

眼下,终局已来,所以奈雪的茶很急。

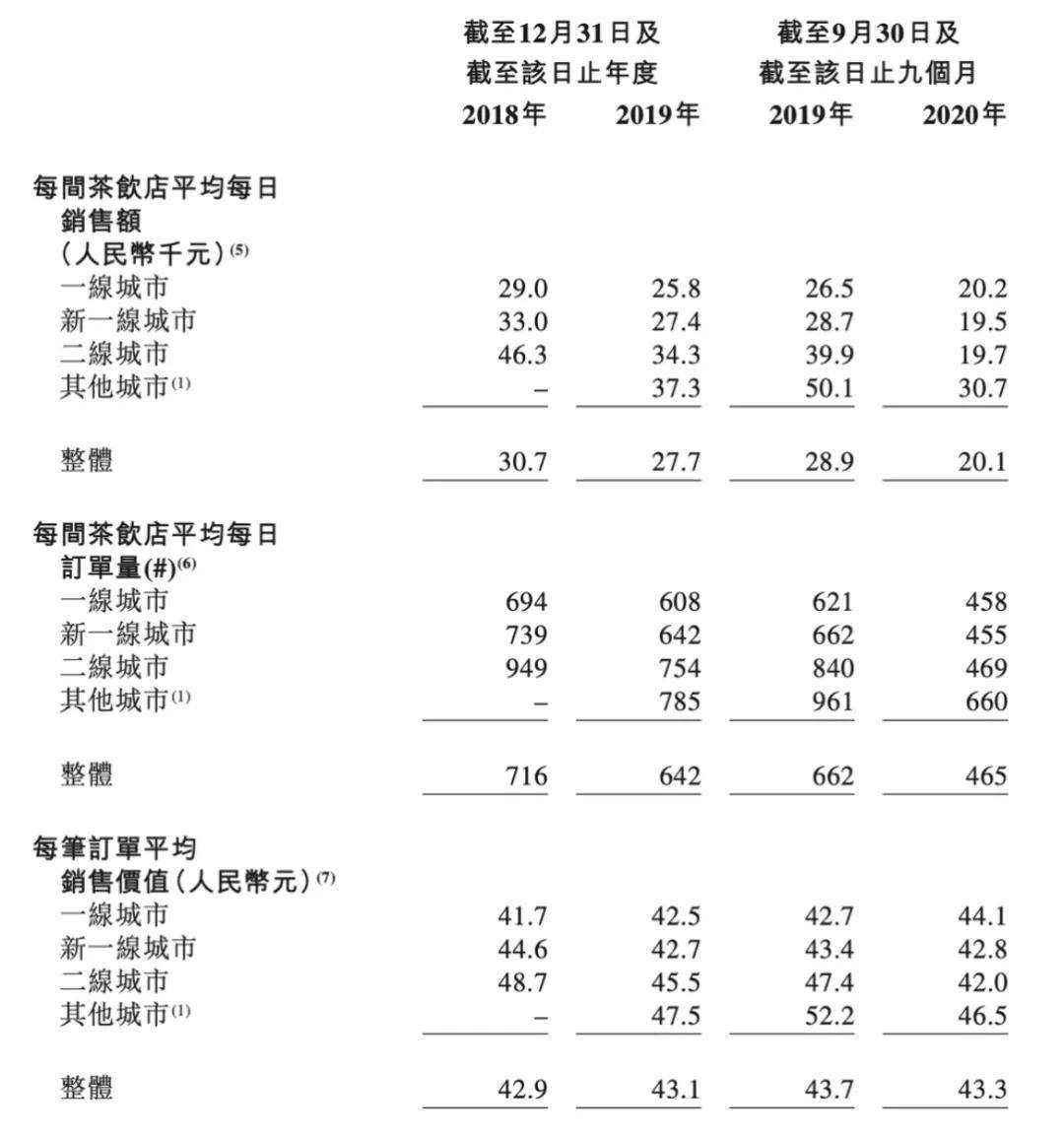

为什么急?因为疫情的打击很大。2020年,疫情重创实体经济,奈雪的茶也受到波及。对比2019年和2020年的前九个月,奈雪的茶的同店销售额从12.2亿下滑至9.2亿元人民币,同比减少24.6%。

与此同时,其利润率也在下滑,由2019年前9个月的21.8%下降至2020年前9个月的12.6%,远底于2018年的24.9%和2019年的25.3%。

把时间尺度拉长可以看到,排除疫情影响,奈雪的茶整体数据其实也处在放缓或持续下降趋势中,比如:2018年、2019年和2020年,奈雪的茶前三个季度的单店日销售额分别为3.07万、2.77万、2.01万元。

为了弥补单店日销售额不足的问题,奈雪的茶作出了发展外卖业务的决定,2019年、2020年,奈雪的茶外卖订单数量分别为420万份和1100万份,增长不可谓不猛。与此同时,配送费用也在激增。2020年前9个月,奈雪的茶配送费为1.1亿元,占总营收的5.5%.

疫情的影响下,茶饮战局陷入了巨大的不确定性中,怎么办?奈雪的茶选择了逆市而动,加速融资,在线下受到巨大影响的2020年,强势新开100家实体门店,并推出了门店面积更大的奈雪Pro,同时进军咖啡市场,推出了7款自制咖啡以有大量联名款和各种衍生品。

受单店营业额下降,新开店大量前期投资成本的影响,奈雪的茶门店利润率急剧下降。招股书显示,奈雪的茶2020年前9个月单店利润率为12.8%,远远低于2018年的24.9%和2019年的25.3%。进攻虽然是最好的防守,但所有成本不会消失,奈雪的茶打响了一场不能输的战役。

3

奈雪做大,喜茶做小,奈雪越来越重

面对疫情,奈雪的茶选择了一条和喜茶完全相反的路线,那就是把门店面积做大,向星巴克看齐,作茶饮界的星巴克。

2020年11月,奈雪Pro店开业,座位和插座成为卖点。奈雪的茶虽然做的是茶饮,但其实和瑞幸一样,真正的目标是星巴克。只不过:瑞幸盯住的是星巴克的咖啡市场,奈雪的茶盯住的是星巴克的空间。从定位角度看,这算是奈雪的茶与喜茶的差异化,但风险很高。

对比奈雪的茶和喜茶的门店面积,可以看出,奈雪的茶一直都对大店情有独钟,从200-400平米的普通门店,到一千平的奈雪梦工厂再到奈雪Pro,奈雪的茶的门店越来越大。与此同时,门店的设计感和空间感也越来越强。但这意味着:高昂的前期投入成本。

空间感是门好生意,但并不好做,从持续下降的单店日销售额也可以看出,奈雪的茶这一目标并没有充分实现。要做成茶饮界的星巴克,奈雪的茶还有很长一段路要走。这意味着:奈雪的茶还要持续烧钱。

对比奈雪的茶,喜茶要务实的多。

喜茶店均面积在100到200平米之间,而且有越开越小的趋势。2018年推出的HEYTEAGO仅20平米左右,比瑞幸的自提店还要小,向一点点等主流奶茶店靠近。2020年,喜茶新增320家门店,三成是HEYTEAGO。截至目前,HEYTEAGO占喜茶门店总数的22%。

很明显,奈雪的茶和喜茶之间的差距正越来越大。面对疫情,喜茶的选择是降底成本,好好赚钱。奈雪的茶则在“别人恐惧时贪婪”,想要在喜茶等纷纷下沉的时候逆势抢占高端茶饮市场。

根据招股书,奈雪的茶2021-2022年计划在一线、新一线分别开设300间及350间奈雪的茶门店,其中70%可能是奈雪Pro店。

这意味着:奈雪的茶需要钱,很多很多钱。开大店要钱,装修要钱,在亏损的情况下持续运营也要钱。怎么办?只能依靠资本。但是眼下,奈雪的茶的战略是最烧钱的,上市是继续收获资本支持的重要途径。资本只有看到有退出变现的机会,才会愿意继续支持奈雪的茶的梦想。

- 该帖于 2021/2/20 14:09:00 被修改过