11月27日盘后,小米集团(1810.HK)发布了2019年Q3及9个月业绩公告。报告显示,Q3营收536.6亿,同比增长5.5%,略高于市场预期。经调整净利润34.7亿,同比增长20.3%。

营收增速放缓、利润增速远远高于收入,跟越来越多的互联网新贵一样,小米改变了“画风”,从“保增长”改为“稳增长、求利润”。

雷军不是激进的人,完成上市“惊险一跃”后,率小米进入平稳增长阶段。“不怕慢、就怕站”,与“狂暴”的拼多多相比,稳增长的小米靠谱得多。

从单引擎到多引擎

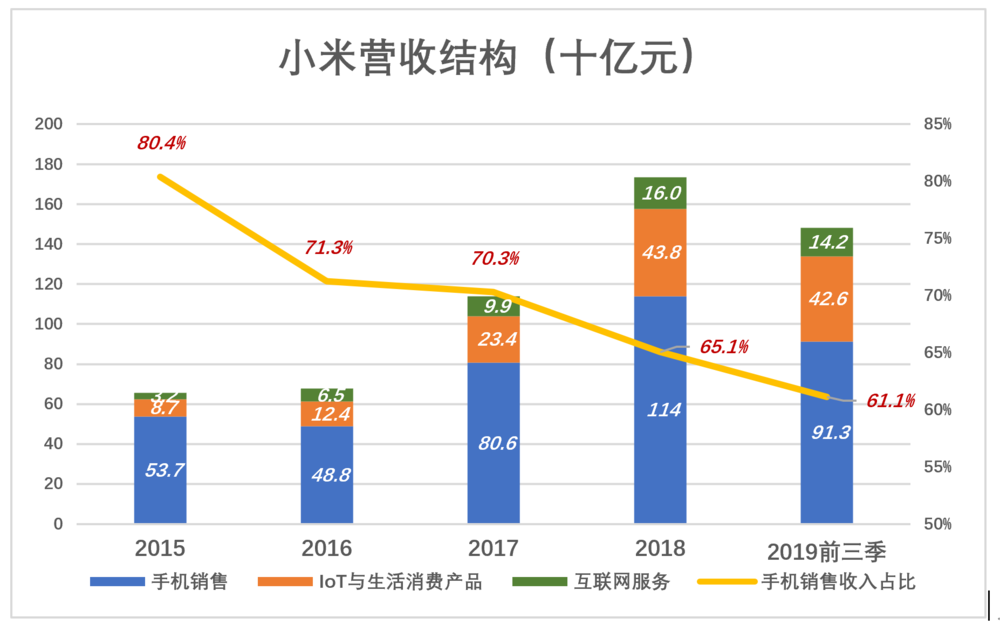

2019年前三季,小米三大主营业务收入分别为:手机913亿、IoT与生活消费产品426亿、互联网服务142亿。其中手机销售收入占营收的比值从2015年的80.4%降至2019年前三季的61.1%。

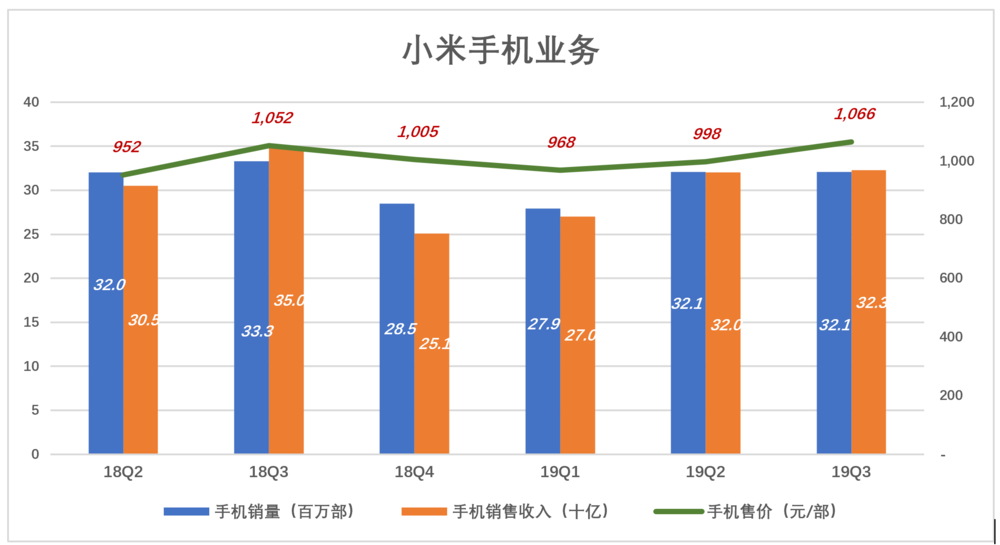

2019年Q3,小米智能手机出货3210万部。根据Canalys统计,小米三季度出货量在全球手机厂商中排名第四、市场份额9.2%。过往四个季度,小米智能手机总出货量超过1.2亿部,总销售收入1164亿。

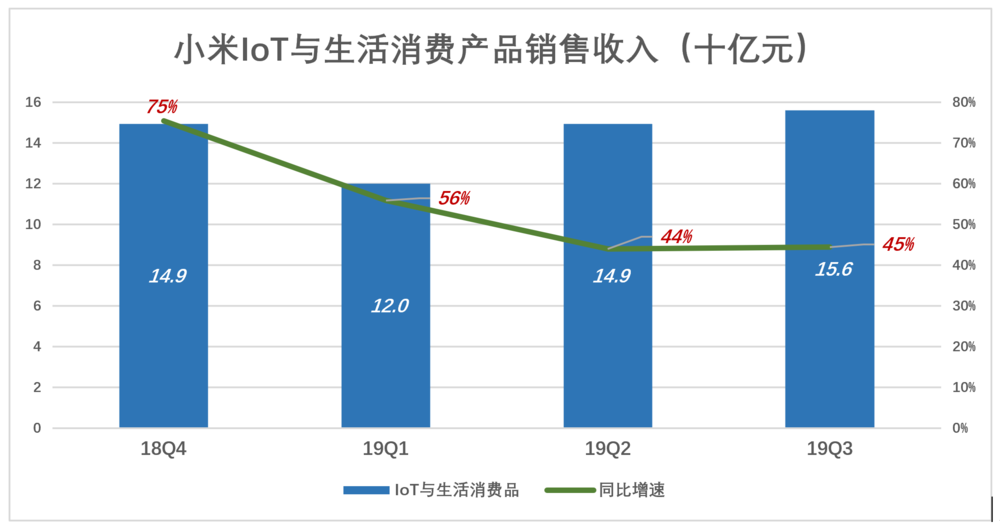

2019年1月11日,小米宣布“手机+AIoT”双引擎战略。2019年Q3,IoT生活消费产品销售收入156亿,同比增长45%。

2019年前三季,小米智能手机、IoT生活消费产品销售收入合计为469.7亿。过往四个季度,IoT与生活消费产品总销售收入575亿。

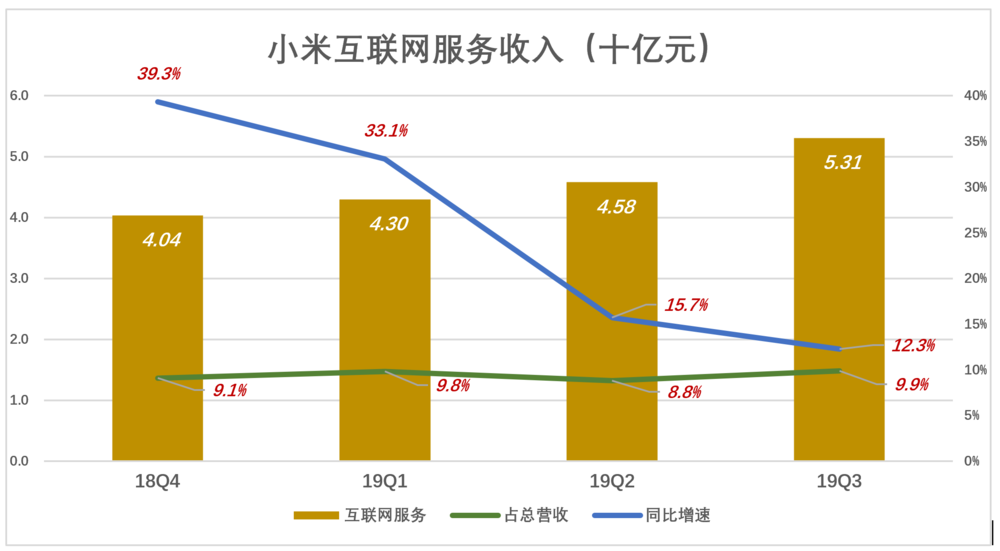

2019年Q3,小米互联网服务收入53.1亿(占营收的8.9%),同比增长12.3%。2019年前三季,互联网服务收入合计142亿。过往四个季度,互联网服务总收入182亿。

在竞争异常激烈的智能手机领域,小米出货量跻身前列,年化出货量1.2亿部,已经相当成功。但与“友商”相比,小米大体上处于守势,估计有两方面的原因:

一是风险高。烧钱、砸钱未必能让手机销量暴涨,搞不好会大伤元气;

二是小米不是纯硬件公司,有其它“钱途”:互联网服务收入占比已接近营收的十分之一;IoT与生活消费产品的本质是“定制电商”,收入为互联网服务的三倍、增速将近四倍,成为推动业绩增长的重要引擎。

因此小米没必要为手机“玩命”。

长久以来,投资者习惯于只关注小米手机的出货量,“攻其一点不及其余”。这个思路前些年正确,现在已经out了。

2019年Q3,小米手机出货量同比少了100万部,而IoT与生活消费产品、互联网服务分别取得45%和12%的营收同比增长,说明小米已从“单引擎驱动”升级为“多引擎驱动”。

注重效益,Since 2018

1) 毛利润率

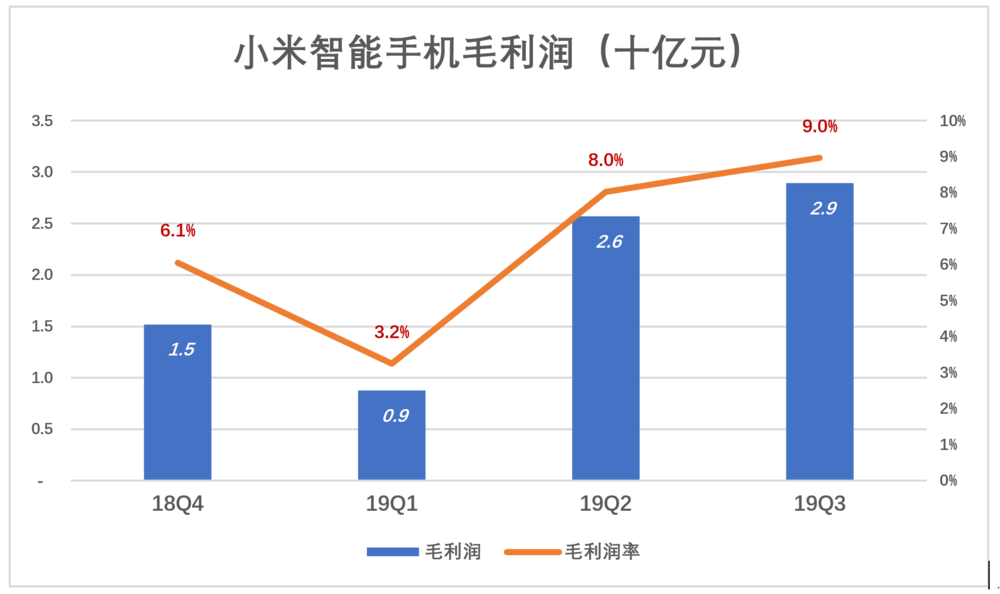

小米手机薄利多销策略没有根本改变,但毛利润率悄然提高。2019年Q1,小米智能手机业务毛利润只有3.2%。Q2、Q3分别为26亿和29亿,毛利润率分别为8%、9%。

每年出货上亿部的巨头,毛利润率波动1、2个百分点对业绩会产生很大影响。

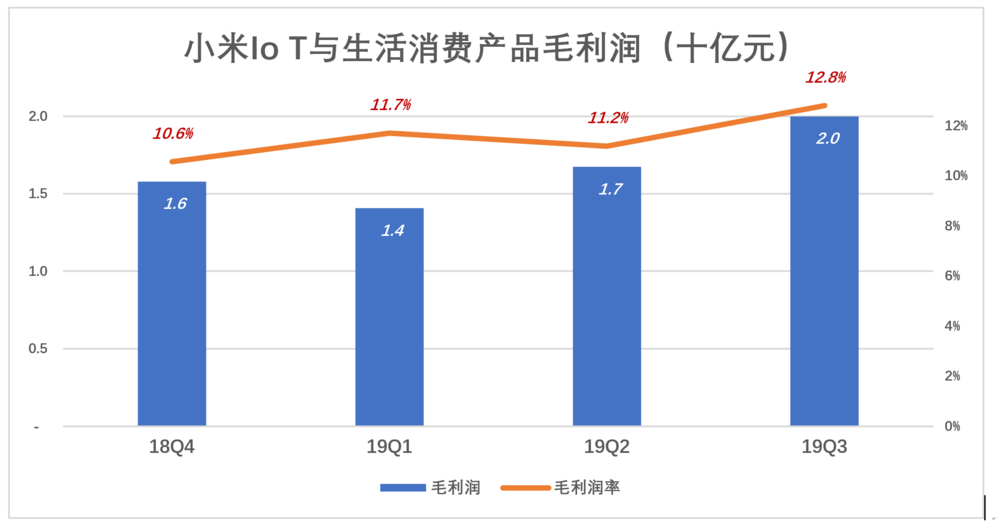

IoT与生活消费产品毛利润率一直在10%以上,2019年Q3略微升至12.8%,毛利润达到20亿。这个领域竞争也很激励,但程度不及智能手机领域,小米得以多赚几个点的毛利润。

还可以从另一个角度理解:小米IoT与生活消费产品业务的本质是“定制电商”,比京东自营更小而精。京东自营毛利润率(未扣除履约成本)约为8%,小米定制技术含量更高,因此毛利润率高几个点。

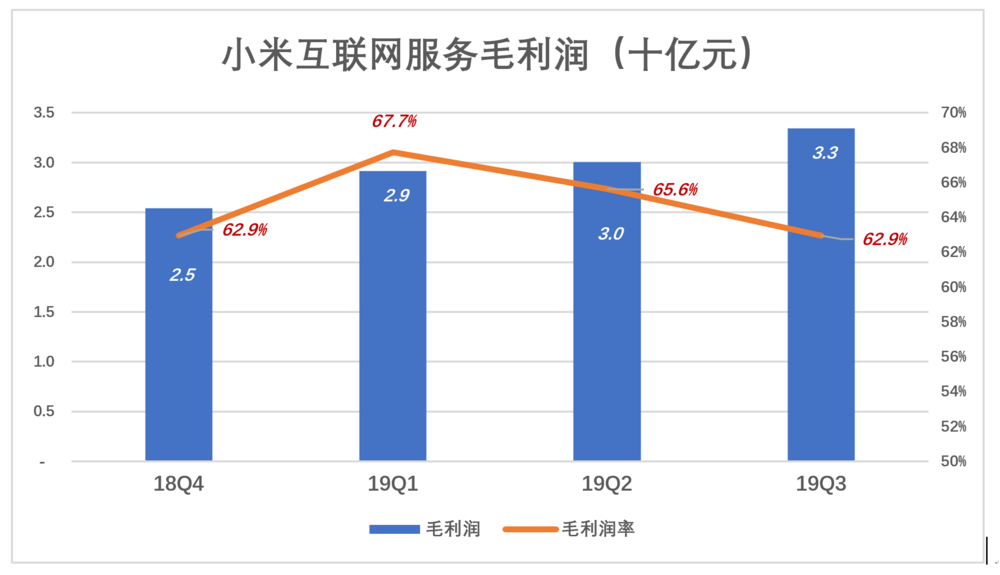

小米互联网服务包括广告、游戏运营及其它增值服务。2019年Q3,MIUI的月活用户数达到2.92亿,营收53亿,毛利润33亿(超过手机业务)。

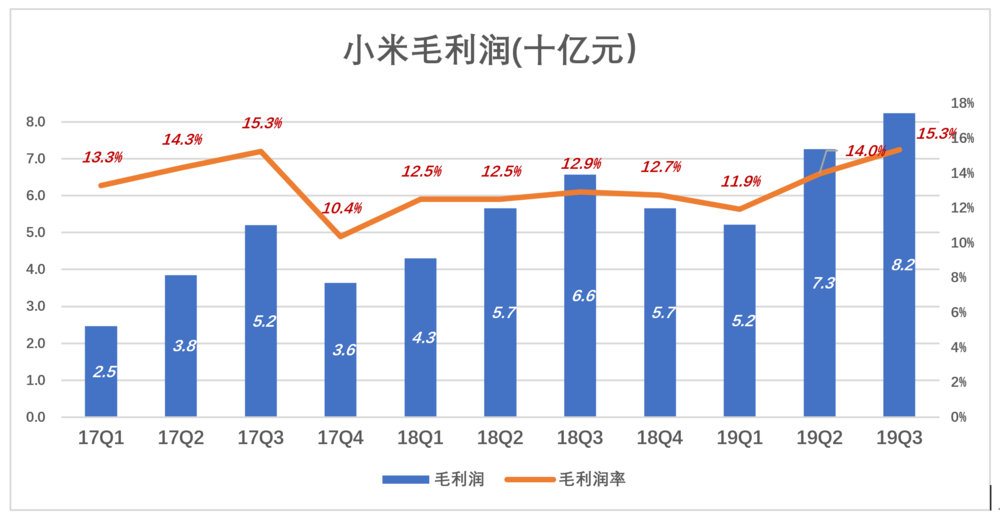

2018年以来,智能手机业务对小米毛利润率的贡献率一直处于第二位。2019年Q1,互联网服务的毛利润贡献率达56%;2019年Q3,互联网服务、智能手机对毛利润的贡献率分别为41%和35%。

2017年Q3,小米整体毛利润率高达15.3%,手机业务对毛利润的贡献率为58%;2019年Q3,毛利润率回到15.3%,不同的是互联网服务对毛利润的贡献率为41%(2017年同期为30%)。

有毛利润的业务才值得投入市场费用去做大。特别是硬件业务,可以少赚,但不能亏本。

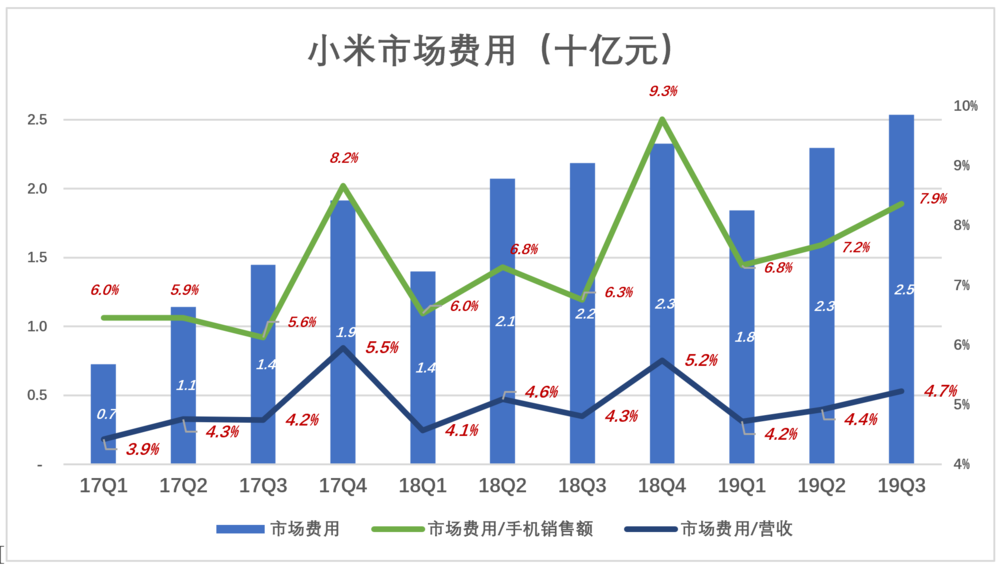

2)市场费用相对较低

小米市场费用占营收的比例不到5%,在互联网公司中处于低水平。2019年Q3,市场费用为25亿,占营收的4.7%。

可以合理假设:小米市场费用80%花在手机营销。MIUI用户(等同于小米手机用户)就是小米的流量池,IoT产品销售、互联网服务可视为手机业务带来流量的“自然转化”。

2019年Q3市场费用占手机销售收入的7.9%,打八折就是6.3%,而该季度手机业务毛利润率为9%,兑现了“综合利润率不超过5%”的承诺。

当今流量成本居高不下。小米手机业务利润率不高,却能为IoT产品销售及互联网服务输送廉价流量,有效降低市场费用率,是很划算的买卖。

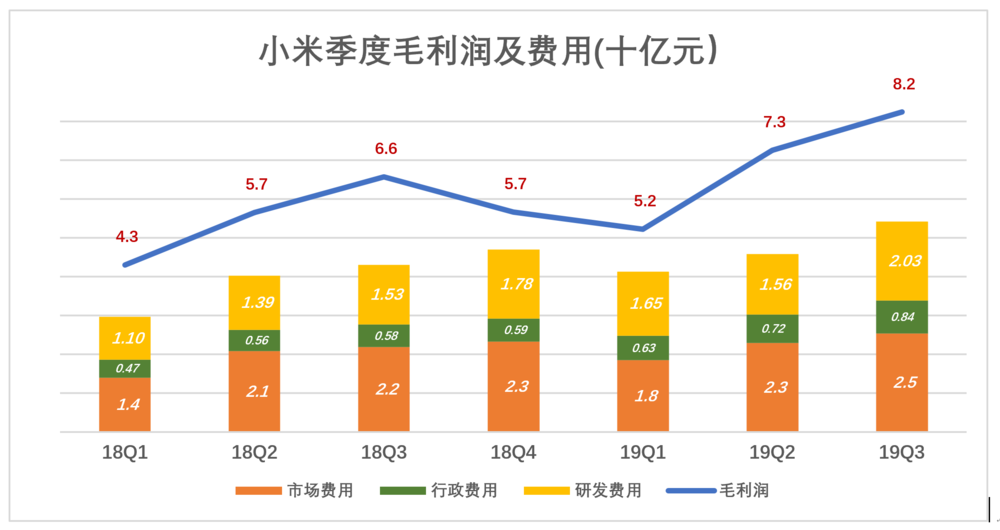

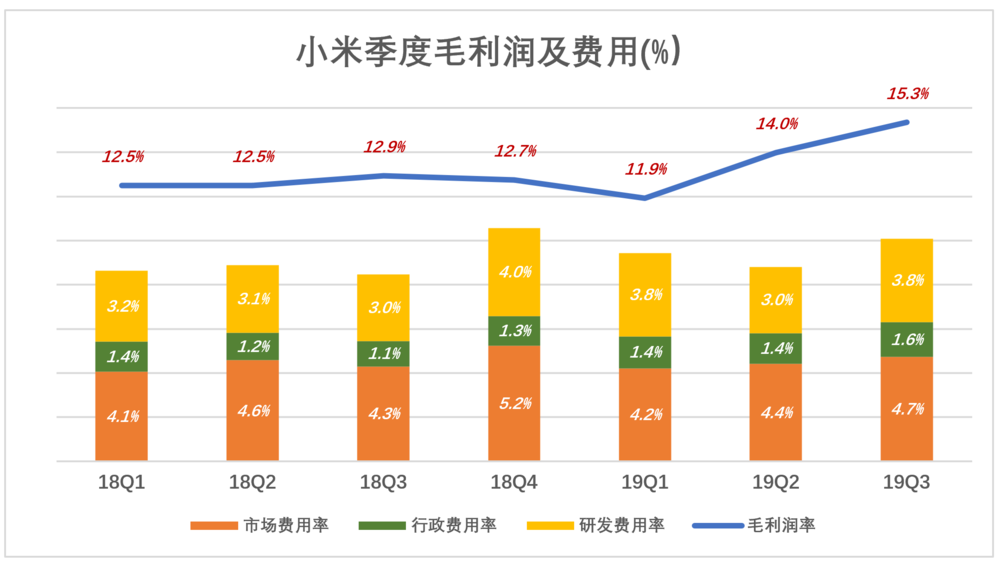

3)经营利润

蓝色折线代表毛利润,彩色堆叠柱代表市场、研发、行政三项费用,蓝色“淹没彩色”才有经营利润可赚。

2018年以来,小米毛利润总是高于三项费用之和。如果说小米曾经激进,2018年后就不是了。

从百分比视图看,2019年Q3小米毛利润率15.3%,三项费用合计10%。在所有互联网公司中,综合费用率能够控制在10%一线的非常少。

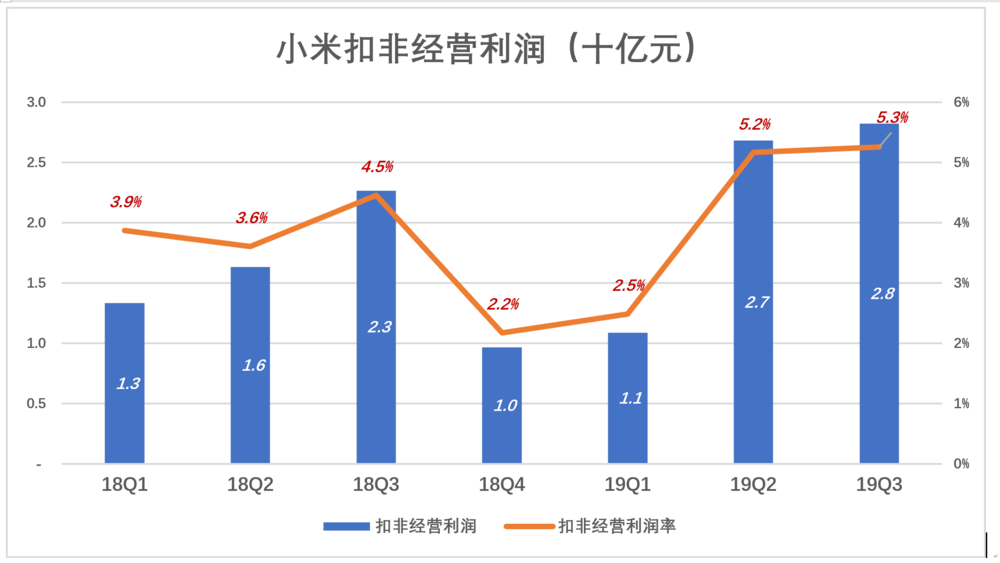

扣非经营利润由毛利润减市场、研发、行政费用所得,剔除了“公允价值变动”及“按权益法入账的投资损益”。

2019年Q2、Q3,小米扣非经营利润分别为27亿和28亿,利润率分别为5.2%和5.3%。

是否低估?

是否低估?

雷军曾说“小米不是单纯的硬件公司,而是创新驱动的互联网公司。具体而言,小米是一家以手机、智能硬件和 IoT 平台为核心的互联网公司”。但资本市场还是把小米视为“纯硬件公司”,只看到手机销售收入占营收的60%,不看手机业务毛利润贡献率仅为35%,有失偏颇、会造成估值误差。

按11月28日收盘价,小米市值2138亿港元,折合1921亿人民币、273亿美元。运用分类加总法(SOTP)可以大致估算出小米被低估的幅度:

第一部分:手机业务,过往四季度销售收入1164亿,简单取1倍的PS(市销率),估值1000亿;

第二部分:IoT与生活消费产品,过往四季度销售收入575亿,1倍PS值600亿;

第三部分:互联网服务,过往四季度收入182亿。小米互联网服务毛利润率已经高于60%,综合费用率10%,净利润率不低于40%。因此收入182亿,净利润超过70亿。取15倍市盈率,估值1000亿。

简单算下来,三项业务总值2600亿,小米被低估将近30%!

还有一个“彩蛋”就是小米的智能电视。

2019年前三季出货840万台,与2018年全年持平。乐视如日中天那年市值高达1500亿,“超级电视”出货量只有大约600万台。乐视资金链断裂,“视频网站+智能电视+付费用户”这个模式本身是成立的。对小米而言,智能电视有可能成为手机之外的又一个流量入口,想象空间非常大。

(来源:虎嗅 Eastland)