���գ���ɽ�칫������2019����ȱ��档��ɽ�칫���к����걨���ɼ����ף���Ӫ�ա�������ʵ����˫���գ������ɹ����һ�ݻ����Ĵ����

������ʾ����ɽ�칫2019��ȫ��ʵ��ҵ������15.80��Ԫ����ң�ͬ��39.82%��ʵ�־�����4.01��Ԫ��ͬ������28.94%��

ҵ���������죬�ܲƱ�����Ӱ�죬�ɼ۽Ͽ���һ������10%���������7.15%������235Ԫÿ�ɣ�ȫ��ɼ�����8.21%��3��26�տ��̣��ٴ�����5.78%����ֵһ��ͻ��1150�ڡ�

����֮�£��Ƹ���ɱ��ǣ��ư칫����ӭ����ڣ���ɽ�칫��ֵ������ͬ���һ�������λ�������ֵ����1200�ڣ���������ʱ��600���ڽ�������һ����������������ֵҲ�������������ɡ����Ʊ���������ɼۼ���ά���˸�λ�����������Ƚ���

������ɽ�칫�����ж��������ֵ��ƥ���ʵ������ǧ����ֵ�е����ж���ˮ�ֻ�����ĭ����ʵ��Ȼ�dz�ֵ����ȶ��

����ҵ���Ӫ�ն�����

��ɽ�칫��ҵ����Ҫ��Χ���Ű칫��WPS officeϵ��չ��������Ӫ��ҵ������Ҫ��Ϊ�������֣��ֱ��ǰ칫����ʹ����Ȩ���칫�������ĺͻ���������ƹ�������Ӫҵ��

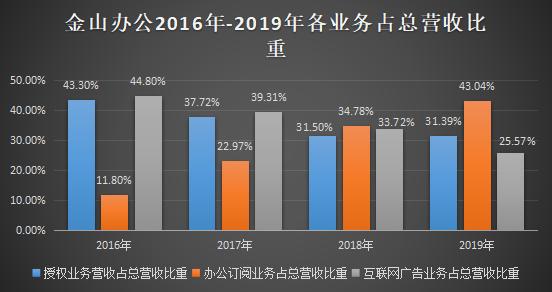

�ӷ�������ȲƱ���������������ֱ��ָ��в�ͬ������Ҳ�������ҵ��DZ�ܵIJ�ͬ��2019���ɽ������Ȩҵ���Ӫ��Ϊ4.96��Ԫ��ͬ������39.41%��ռ��Ӫ��31.4%���������Կ���2018���ͬ������25.4%��Ҳ����2017���ͬ������20.85%���������������¼�������»��������ļ�����ȴ����������

�ݽ�ɽ�칫�й�˵��������������ʾ����2016����������Ϊ��Ҫ����Ӫ�յ���Ȩҵ������Ӫ���Ա�������Ӧ����������������Ӫ���е�ռ��ȴ���½�����Ҫ���ڸ�ҵ�������ٶ�û������ҵ�����ٿ졣

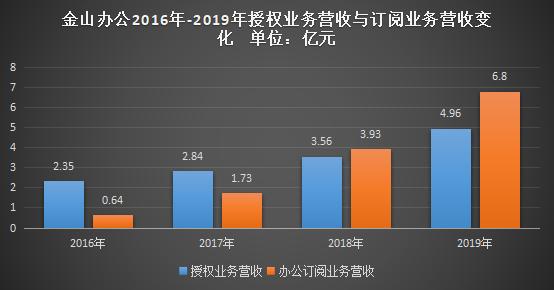

���������ʾ����Ȩҵ��Ӫ�մ�2016���2.35��������2019���4.96�ڣ�4�귭��һ�������屣���˽�Ϊƽ�ȵ�������������ҵ�������16���0.64����������2019���6.8�ڣ�4��ʵ���˳���10������������Ȩҵ��������Ȼ���綩��ҵ��һ�����ϳ���������������Ӫ����ռ������С��

2015������ɽ�칫�����ƶ������°칫�����ӡ���Ʒ��������ת�ͣ���Ŀǰ�������������ת��Ч���Ѿ����֣���ӲƱ�Ҳ���Կ�������

���������ҵ���У��칫������ҵ���Ѿ���Ϊ��ɽ�칫����Ӫ����Դ����ҵ�������4��ʱ������Ӫ���еı����ʹӴ�ǰ��11.8%��������43.04%��Ծ������һ��

��2014���0.1�ڵ�2019�꣬�Ѿ��ﵽ��6.8�ڣ�6������68������Ϊ����Ӫ����������Ҫ���棬���궩�ķ���ҵ��ʵ����ͬ��73%��������������ΪӪ��������������㡣

ͬʱ��2019����Ȩҵ��Ӫ���ɴ�ǰռ��Ӫ�յ�31.5%��һ���½���31.39%�������ķ���ҵ�����2018��ռ��Ӫ�յ�34.78%��������43.04%������֮��IJ�������˽���12���ٷֵ㡣

�����ԣ�����ҵ�����٣�SaaS��Software-as-a-Service ����������ģʽ�������ͣ������������״γ�����Ʒ�����롣

ͬʱ�����з������������۷�����ռ�Ƚϸߣ�Ҳʮ�ַ���SaaS��ҵ���������ɳ����ڵ�SaaS��Ʒ�˵��Ŀ���Ҫģ�黯����Ҫ��˿ɶ����ԺͿ���չ�ԣ���ҪͶ��������з�����ά�֡�Ϊ�������з���������Լ��ͻ������ʺ�����ȣ���Ҫ������������Ա���ƶ��û�ʹ�ã��ƶ������Ͳ�Ʒ��Ӧ�á�

��ɽ�칫�Ʊ���¶�з����ü����۷���ռ��Ӫ�ձ��ؽϸߣ������й�����¶�����������������2016��������������з����ú����۷����ܼ�ռ��Ӫ�յı�����55%���ϣ������������ƽ�60%��

��������������������������ɽ�칫������SaaSģʽȷ���ij��ڽΡ������з�����Ŀǰ�Ѿ����͵���ռ��Ӫ�յ�13%���ң�����һ���ϵ͵�ˮƽ��ԭ���������Ѿ�ȷ���˳����SaaSӪ��ģʽ���з�Ͷ�뿪ʼ�������Ե��к��ڽΡ�

�Ӹ���������������Զ��ķ���ҵ��Ϊ������SaaSģʽ�ڽ�ɽ�칫����ȷ��������ת�͵�Ч��Ҳ�ڽ�һ���ԣ������Դ������ڽΣ���Ͷ���Բ��ɱ��⡣

���ͷ���IJ��

2019��칫������ҵ��Ӫ��6.8��Ԫ�������������73.06%��ռ��Ӫ�գ�15.8�ڣ���43.04%��������Ҳ��Ϊ����ҵ�������ģ���Ҳͬʱ�������以�������ҵ���������

��������������������칫������ҵ���Ӫ�մ�ͷ����WPS��Ա�͵��ǻ�Ա���桢��ɽ�ʰԵ�C��ҵ��������ʾ��2018���ɽ�칫����ҵ������Ϊ3.93�ڣ������˸����û�����Ϊ3.7�ڣ�ռ����Ӫ�յ�93.14%�������ͻ��������0.23�ڡ�

�����·�����������ʾ��������û����Ѿ�ͻ��4.11���ˣ��亣���û���ͻ��1.12���ˣ�����ȫ��48�����Һ͵�����220�����ԡ���������Ӧ���Լ��ƶ��˷־ӹ����칫Ӧ������ǰ�У���ͷ��λ�ԡ�

���ͬʱ�������û����Ѷ���������������ʹ�칫������ҵ��ʵ����Ѹ���������ݲƱ���Ϣ����ҵ�Ѹ��˻�Ա1202��ͬ����������104%����������ҵ�������е���ҵǩ�������ѷ���ҵ��

C�˸��ѻ�Աҵ��������������˶���ҵ��Ӫ������������������������������ԣ��丶���ʻ��кܴ�������ռ䡣

����ȫ������û���15�ڣ������û��ﵽ��2.2���ˣ������ʸߴ�14.67%������ɽ�칫�ĸ����ʽ�Ϊ3%�������ʽϴ�ǰ3�·ݵ�1.73%������������������Ȼ�нϴ�������ռ䡣

�������ʵͣ���������C�����ٵ�Ψһ���⣬��ɽ�칫��C�˸����ʺܵ͵�����£��䶨��Ҳ���������ơ�

���˽⣬��ɽ�칫����ҵ���У����˰涩�Ļ�Ա���۲������ķ�֮һ����ҵ�涨�����������֮һ������ҵ��ʳɱ�Ϊ�㣬����ζ��ʱ��Խ�������۸ߵ�ӯ��������Ӫ�ն�Խǿ����Ӫ��������ӯ���������һ���̼���Ŭ��������Ʒ�����Ӵ��з�Ͷ�룬�γɸ�ǿ�ĸ�����Ը���õ��û����飬����һ��ͼ���Ȼû�и۵����ơ�

���ڵͼ۵Ľ�ɽ��Ծ������֣��������ۣ��Լ��������ۿɽ��ĵز���������ʮ�����Ρ������������ۣ�ֻ�������С��Ӫ�չ�ģ������Ӱ�쵽�з�Ͷ�룬���¶���ѭ����

һ�����������з�Ͷ������Ӱ���û�������߶����������ȵ�ʱ���佫�����û���ʧ������Ҳ��ʮ�����أ���������Գ˻���ռ��Ӧ���г��ݶ�������ģ���ƣ����������Ŀֲ�֮����

���ݽ�ɽ�칫�ڲƱ��е�������ʾ����ɽ�칫���ں�����û��Ѿ�ͻ��1.12���ˣ�����48�����Һ͵�����֧��220�����ԡ����й�˵������ʾ��������ع��һ������˰��´��ͷֹ�˾��Ŀǰ�Ƚ����������ɽ�ձ�����ɽӡ�ȡ���ɽ�����ȷֹ�˾��ҵ���Ѿ���ʼ�߳��й���

������Windows����ϵͳ������ͨ��ϵͳ�ķ�ʽ������칫office�����۵���ȫ���磬ռ����ȫ��95%���г��ݶ��ɽ�칫�ڹ����п�̨ͬ���ԣ������˹��⣬�����ƾͻ��Գ�����

�ڹ����г��ϣ���ɽ�칫�ܷ���������������ƣ���ֵ����ȶ����ͷ��Ӱ֮�£���ɽ�칫���ʻ�֮·��ν�������ġ�

���ҵ��ƣ��

ͬʱ��2019���ɽ�칫�Ļ��������ҵ�����Ҳ��Ϊƣ��������������

2019�껥��������ƹ�ҵ��ͬ������5.99%��������ҵ�����������ٶ������ġ���������Ҳ�������⣬����������г��������ƣ̬���ڣ�ȥ����㻥��������ͷҲ�������˲�ͬ�̶ȵ�Ӫ���½���

һֱ��Ϊ���İٶȣ���ȥ��ȫ����Ӫ���µ�5%������Ҳδ�����⣬���Ӫ��ͬ���½�3%����Ѷ�ı���ͬ����ǿ���⣬�������һ·�»�����ɽ�칫�Ļ������ƹ�ҵ��һֱ��BAT�����������ƵĹ����ʽ��BAT������ٶȡ���Ѷ���Ӫ���»������ٲ�������ҵ��

Ŀǰ����ɽ�칫�Ĺ��ҵ����Ҫ����WPS office��Ϊ���У���Ҫ����ͻ�չʾƷ�ƹ���Ч�����Ϊ����Ϊ����ͻ��ṩ��������ƽ̨��Ӫ��������ʵ�����롣

����ҵ����Ҫ���á����+��桱��ģʽ�����ʹ��WPS������û���Ӫ��������ȥ���ɽ�칫���û�����Ѹ�ͣ��������û���ӿ�룬Ϊ�����ƹ�Ӫ�������˲��ٻ�����ȴҲû��������������������֡��ӳ�Զ������������滹������ά�֡�

���ȣ����ڹ���г���������ڣ������Ʋ�����ת��δ���Զ��������ֵ�Ϊ���������Ͷ���Ƶý��ƽ̨�Ĺ�滹����������������ͳ����ҳ����ս�ʽ����������������ȥ��

��Σ���ɽ�칫�Ļ��������ҵ����Ҫ�������û��������丶���û���������������û������Ĺ�������Ȼ�µ�������Բο������յĸ��ѻ�Ա���漰�������ġ������˳�����״����Ԥ�С�

��ɽ�칫�ĸ��ѻ�Ա��2019��3�µ�570�����������1202���ѻ�Ա������632��ȥ��ͬ������104%�����ָ�����֮�£�����ڹ��Ӫ���ġ�����û�Ⱥ�塱����������С�����һ���������С�����������Եġ��˿����ơ����٣���������Ҳ�Ͳ��������ˡ�

�ɴ˿ɼ���δ����ɽ�칫�Ļ��������ҵ��ƣ��̬�ƶ��ڻ������ѵõ����ơ���������£���ɽ�칫δ����Ӫ�ջ���ֻ�������䶩�ķ���ҵ�����Ȩҵ����ά���ˡ�

����������֮�£���ɽ�칫����Эͬ�칫�Ľ�ɽ�ĵ���ȴ���Ʊ��ǣ�������ɽ�칫���ⳡ�������¼��е���������

�ư칫����ϣ��

�ư칫�����£���ɽ�ĵ�������Ϊ�����ߡ����ݽ�ɽ�칫�ܾ�������Ԫ��ǰ����ý��ɷ�ʱ��ʾ�����Ҿ�������Ӱ��֮�£��й��û��İ칫���ֻ���ֱ����һ��̨�ס���

������Ԫ���ܣ������鷢��֮ǰ����ɽ�ĵ��û�������1�ڡ����鷢���������ǽ�����·����������û���������ǧ���������������2�³�ͻ��һ�ڣ�����3�³����Ǵﵽ��2.39�ڣ�����һ����ֹ������˵�ư칫�DZ����Ϸ�ڵġ�

�������ƽ�ɽ�ĵ����ֹ����ĵ���ҵ������2006��������������ˣ�����ʱ�Ļ����������£���������ǿ��ֱ��2018������ҵ������±�ʰ�𡣡�����Ԫ���ܲɷ�ʱ��ʾ��

����ǰ����һֱ�룬Эͬ�칫�����Dz���һ�������Ե����˴��������������ս���ϵĹ��ǡ�������Ԫ��ʾ��

���û���Ѹ���������ý�ɽЭͬ�칫���𡣶�����Ӱ���£�Эͬ�칫��ʹ�ã�һ���̶��ϸı������ǵ�ʹ��ϰ�ߣ������ڼ��ͷŵľ�DZ�ܣ�Ҳ�����˾�ͷ���ţ���Ѷ��ͷ������������ư칫�����������ϵľ�����δ��ע����ʮ�ּ��ҡ�

��һ���棬�ӳ�Զ�Ƕ��������ȵ������ȥ�����û����Ƿᱣ����˵���������������һ��¥�д���֤���Ͼ���ǿ�û������٣���������û�ճ�Ժ�ʹ���ʣ����Ǹ����⣬ָ����ӯ�������ңԶ��

�������������ư칫Ϊ���������ݴ������������洢����ҵ���Խ�������ҵ��δ��������ҵ����ҵ��DZ�����Σ����д�ʱ����֤�����ٶ�������Ҫƾ��ӯ��������ʵ����ɽ�칫���ư칫��·���������ص�Զ��

��/�������ںţ�ID��liukuang110