作者/小白

排版/恩硕

监制/小罅

出品/一味研究

时隔三年,洽洽食品再次涨价。

10月22日,洽洽食品(002557.SZ,以下简称洽洽)发布公告,宣布对公司葵花子系列产品以及南瓜子、小而香西瓜子产品进行出厂价格调整提价,各品类提价幅度为8~18%不等,价格调整于当日开始实施。

在宣布提价后第7天,洽洽正式公布了2021年第三季度财报。财报显示,洽洽单季度收入15.02亿元,同比上升10.71%;归母净利润2.67亿元,同比上升13.81%。

提价、业绩回暖,洽洽的一系列动作及表现提振了市场的信心,推动其股价上涨超8%。不少投研机构表示,洽洽业绩增长稳健,看好其长期发展。

然而拉长时间维度来看,洽洽始终无法解决两大难题:营收单一,高度依赖的葵花子(瓜子)业务;被寄予厚望的第二增长曲线――坚果业务增收不增利,无法撑起洽洽的基本盘。

如今2021年即将过去,距离洽洽此前提出的2023年营收百亿的目标仅剩两年,而2020年营收仅为52.89亿元的“瓜子一哥”,如何才能完成既定的目标?

诚如前文所说,洽洽的三季度财报给市场喂了一颗定心丸。

相比于2021年二季度营收、利润下滑的业绩,第三季度的财报数据无疑亮眼许多,无论是在营收还是在归母净利润上,都有了很大的改观,尤其是毛利率已逐渐从年中的30.5%提升至32%。

然而对于洽洽来说,其依然未跨过难关。

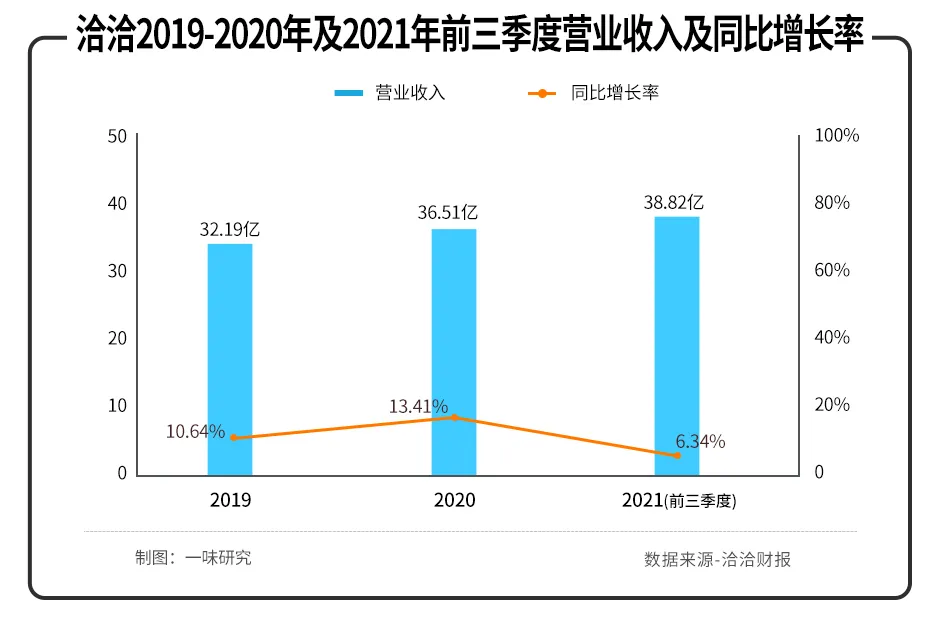

横向来看,洽洽今年前三季度的营业总收入为38.82亿元,同比增长6.34%,但相比2019~2020年10.64%、13.41%的同比增长率,增速明显放缓。尤其在归母净利润的同比增长率上,更是从2020年的32.3%率降至13%。因此对于洽洽来说,想要今年的业绩翻红,Q4的表现至关重要。

相比于单一季度的营收,如今的洽洽面临着更加严峻的挑战,即至今依然无法解决营收单一的问题。洽洽近年来的财报数据显示,其2019、2020年主营的葵花子业务营收占比分别为68.27%、70.43%,而据其披露的2021半年报来看,今年上半年,其葵花子业务营收占比依旧高达67.77%。

对洽洽来说,过于依赖一条腿走路,显然有些冒险。

虽然作为“瓜子一哥”,洽洽在炒瓜子领域依然占据着统治地位――公开数据显示,在包装流通瓜子领域,洽洽市场份额占比高达41%,远超其它竞争对手,但随着瓜子市场的逐渐饱和,其营收也将进一步承压。

德邦证券数据显示,近年来我国食用葵花籽产量总体保持稳定在90~100万吨,这同时也意味着瓜子市场正在接近天花板,且对洽洽的影响十分明显:洽洽葵花子业务已出现增长乏力的迹象,今年上半年,其瓜子品类收入同比下滑4.29%,同时增速也低于往年同期。

主营业务的营收增速下滑,以及主营业务的过于单一,都势必将影响洽洽的整体大盘。因此,市场需要洽洽讲出新故事,而洽洽则需要找到新引擎。

事实上,从2011年上市伊始,洽洽就在力求摆脱“瓜子一哥”的身份,寻求多元化发展道路,努力改善收入结构。

自2012年起,洽洽先后推出了薯片、牛肉酱、果冻等一系列跨界产品,试图开拓新的增长点,然而根植炒货的洽洽并没有新品类的经营经验,同时新产品无法与洽洽的原有品牌形成协同效应,因此洽洽先期的多元化尝试最终以失败告终――薯片、果冻、牛肉酱等新业务或出售、或剥离,并为此交出了研发成本、营销成本、人力成本等等一大笔学费。

转折出现在2017年。品尝过激进变革带来的苦果后,洽洽将新品类的拓展聚焦在了坚果类产品上。彼时坚果市场属于朝阳行业――据中国食品工业协会统计,2008~2017年我国坚果炒货行业产值复合增速高达18%,且坚果品类门槛低,同时又能与瓜子产生良好的协同效应,因此2017年洽洽正式了推出了“每日坚果”。

“每日坚果”的推出,在一定程度上开始打破洽洽产品老化的瓶颈。

财报数据显示,2017~2018年,洽洽的坚果类产品营收分别为2.47亿元、5.02亿元,同比增速分别为129.2%、103.15%;营收占比分别为6.86%、11.97%。尝到了坚果甜头的洽洽,于2018年开始弱化瓜子品牌,定位为坚果企业,加码押注坚果赛道。

时至今日,坚果已经成为洽洽的第二大业务。据洽洽2021年半年报披露的数据,目前坚果业务营收达4.61亿元,在总营收中占比达19.37%。

然而坚果业务想要扛起营收增长的大旗,成为洽洽的第二增长曲线,仍为时尚早。

事实上,洽洽的坚果业务能够一路狂奔,最主要的原因在于其拥有遍布全国的线下经销商网络。财报数据显示,截至2020年12月31日,洽洽拥有1000多个经销商。

依靠多年的线下布局,洽洽得以将坚果产品铺至大大小小的超市、便利店,然而如今坚果线下市场也已日渐饱和,很难帮助洽洽撑起更多增长空间。这一点从坚果业务的增速上也可窥一斑:财报数据显示,2019~2020年,洽洽坚果业务的营收同比增长率分别为64.21%、15.14%,相比于前两年超100%的增速下降明显。

此外在洽洽的布局中,线上渠道仍然是其相当薄弱的一环。2021财报数据显示,洽洽在2021年上半年电商渠道营收为2.33亿元,仅占总营收的9.79%,且同比下滑12.41%。

线下增长放缓,线上开拓不力,缺乏互联网基因的洽洽,想要继续实现坚果业务营收高速增长,显然需要花费更多的功夫。

更为关键的是,洽洽的坚果业务还在受老牌坚果企业三只松鼠、良品铺子以及百草味、来伊份等劲敌的冲击。

据悉,截至今年6月30日,三只松鼠门店共计超1100家,良品铺子全国门店总数达到2726家;而早在去年底,来伊份就宣布,其在全国的门店总数已经超过3000家。

不仅如此,休闲食品一直以来都是门槛相对较低的行业,尤其是坚果产品,还存在易同质化的风险,这对洽洽的新品研发能力也是个不小的考验。

总之,洽洽想要依靠坚果突围,将其扶植成新的增长引擎,推动营收高速增长,短时间内依然不现实。

2020年初,洽洽食品创始人、董事长陈先保在出席公开活动时曾表示,洽洽的目标就是要通过5年、10年的努力,不仅成为瓜子品类中的全球第一,更要在整个坚果产业中做到全球第一。

同年,洽洽立下了百亿目标的Flag,即在未来2~3年销售收入突破100亿元(含税),其中葵花子约60亿元,坚果约30亿元,其他休闲约10亿元。

按照不含税的口径计算,即便按3年达成目标,洽洽2023年营业收入要达到85.5亿元,其中葵花子约占51亿元,坚果约占26亿元,其他约8.5亿元。以2020年洽洽财报所显示的各品类的收入来看,要想实现这一目标,该公司葵花子业务的年化增长要达到11%,坚果业务年化增长要达到40%,其它增长年化增长也要达到11%。

如果按照营收来说的话,2020年洽洽全年营收为52.89亿元,要想达到百亿目标,整体年化增长率则要达到17%,而目前前三季度的总收入为38.82亿元,第四季度营收要达到23亿元才能堪堪达到目标。这对洽洽来说,显然是不小的挑战,因此此次涨价或许也是洽洽用于冲刺百亿的助力剂。

短期来看,随着提价消息释放,不排除各级渠道将在涨价前适当增加原价备货,进而有助于提振收入;从长期看,提价也对冲了成本,未来或许能提高洽洽的盈利能力。

不过,提价也会带来一定的负面影响,正如香颂资本董事沈萌所言,坚果类食品消费需求相对平稳,零食不属于刚性消费,零售价格提高会抑制部分价格敏感型的需求,即使后续铺货率加大,也不能很好拉升业绩。

洽洽也在公告中表示,本次部分产品调价可能对市场销售有一定的影响,调价对公司未来业绩的影响具有不确定性。

对于洽洽来说,提价只能解决短期燃眉之急,想要真正冲击百亿,还是需要拿出实打实的本事,这样才能走得更稳,更长远。

本文部分参考资料:

1.《洽洽提价,“瓜子一哥”与时间赛跑》,格隆汇

2.《瓜子又贵了!洽洽食品“嗑”起坚果,硬刚三只松鼠》,AI财经社

3.《洽洽,终冲破“瓜子”牢笼》,资本星球Planet

4.《洽洽的百亿目标胜算几何?》,亨利彭友

一味研究郑重声明:文中观点系作者个人观点,不代表本平台就此提出任何投资建议。投资者应谨慎理性作出投资决策。

- 该帖于 2021/11/5 9:56:00 被修改过