撰文/周雄飞

编辑/子夜

蔚来,完成了又一次上市。

昨日早晨,蔚来顺利在香港交易所挂牌上市,股票代码为“9866”,开盘价报每股160港元,收盘时其总市值为2652亿港元。此次港股上市,是蔚来继2018年登陆美股后,时隔4年第二次登陆资本市场。

蔚来登陆港交所,图源蔚来官微

对于新能源车企赴港二次上市,早已不是新鲜事,小鹏和理想早已在去年相继完成。而此次蔚来在港股上市,依然受到很高的关注。

这一现象背后的原因,除了蔚来早在上月底就放出上市消息预热之外,还在于蔚来此次上市方式的独特性。

按照蔚来介绍,此次港股二次上市采用“介绍上市”的方式,不会涉及新股发行及资金募集。这就意味着,“蔚小理”同样是在港股二次上市,但不同于小鹏和理想利用“双重上市”方式来募资,蔚来仅是实现上市。

正因如此的差别,外界一度发出了“蔚来二次上市不募资,是真的到了不缺钱的温饱阶段了?”的猜测。对于这一猜测,蔚来方面对连线出行表示,目前现金储备充足,短期内没有迫切的融资需求。换句话说,短期内确实不缺钱。

蔚来不缺钱,其实在招股书中就可以看到。据招股书显示,截至2021年第三季度末,其现金储备达到了470亿元,处于“蔚小理”三家中第二的位置,的确已经摆脱了2019年的“寒冬期”。

另据招股书显示,蔚来旗下的新车型ET7会在本月底正式上市发售、另一款车型ET5也会在今年9月上市。

而在今年4月的北京车展上,蔚来还会推出新一款车型――ES7,按照规划,这款车型也会在今年年内上市。

虽然利好消息很多,但不代表蔚来就没有风险。

从去年10月开始,蔚来已受全球“缺芯”的影响,导致其销量连月出现下滑现象,以至于有很多媒体把这一现象称为“蔚来掉队了”。而随着产品体系的增多,“缺芯”的影响大概率会加重。

蔚来虽然顺利完成了二次上市,但对其而言,之后要走的依然是一条机遇和风险并存的道路。

1、一次不为募资的上市

经历了此次二次上市后,蔚来创始人李斌或许对上市有了不同的理解。

2018年9月,李斌带着年仅4岁的蔚来成功登陆了美国纽交所,成为了在美股上市的第一家电动汽车企业,一度成为了彼时国内外汽车行业关注的焦点企业,可谓风光无两。

但在李斌看来,登陆美股上市更多是无奈之举,他彼时曾对媒体表示“上市,就是为了融资。”

的确,2018年的蔚来情况并不好,一方面刚量产旗下首款车型ES8,还没有形成规模优势;另一边还在持续亏损和烧钱,缺钱是摆在台面上的事实。

而在四年后的今天,同样是上市,蔚来却选择了不融资。

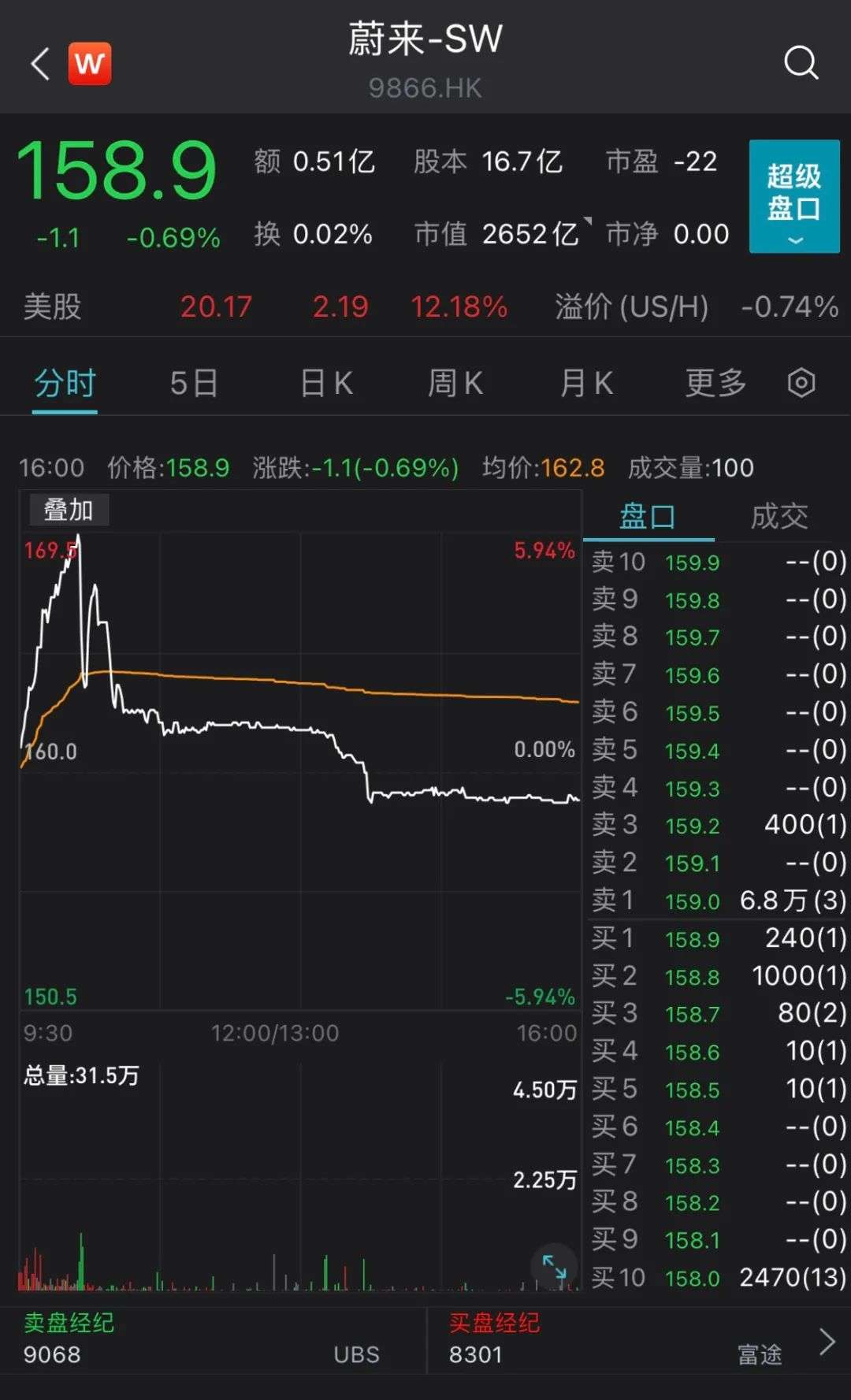

昨日9点,港交所开盘后,蔚来以9866的股票代码正式挂牌交易,开盘报每股160港元,昨日收盘时股价稍跌0.69%,最终收报于158.9港元/股,总市值为2652亿港元。

蔚来港股上市当日股价,图源Wind

“蔚来在香港成功上市离不开用户的信任、员工的付出以及合作伙伴们的支持。当下汽车产业正处于快速变革的时代,我们将不断用技术创新,持续为用户带来超越期待的产品与体验,并为投资者创造长期回报。”李斌这样表示。

蔚来的二次上市,摩根士丹利、瑞信和中金公司为蔚来此次IPO的联席保荐人。随着蔚来正式登陆港股,继“蔚小理”集体赴美上市后,三家再次聚首于港股。

三家车企虽然前后脚都踏入港交所大门,但在上市方式的选择上,蔚来与小鹏、理想走了不同的路。

去年7月初,“蔚小理”中小鹏率先敲开了港交所的大门,挂牌当日股价收报为163.3港元/股,总市值达到2764.19亿港元。按照小鹏官方彼时介绍,当时赴港上市是通过“双重上市”的方式实现的。

看着小鹏登陆港股,理想紧随其后。去年8月,理想登陆港交所,股票代码为2015,与小鹏相似的是,上市当日股价开盘就跌破发行价,最后当日股价收报于117港元/股,市值为2400.66亿港元。

在上市方式上,理想选择了与小鹏一样的“双重上市”方式。这背后的原因,是因为小鹏和理想在美股上市的时间还不满两年,无法满足两个会计年度的要求,因此只能选择此种方式来上市。

赴港二次上市,理想和小鹏的目的是一致的――找钱。理想汽车CEO李想曾对媒体直言道“理想汽车不介意以任何方式获得资金,包括从二级市场融资、银行贷款和发债。”

按照彼时理想的计划,赴港二次上市会融资115.5亿港元;而小鹏通过二次上市融到了更多的资金,总额为140亿港元。

相比之下,蔚来此次赴港二次上市,并不是为了找钱。据连线出行获悉,此次蔚来二次上市使用的方式是“介绍上市”,通过此种方式上市,蔚来不会发行新股和募资,仅会拓宽资本市场的交易通道。

蔚来方面对连线出行表示:“通过此次港股二次上市,可为投资者提供更多的交易地点选择和更灵活的交易时间,将有助于引入更多的投资者,且对公司的长远发展有利。”

正因蔚来此次不为找钱的二次上市,虽然很低调,没有任何直播也没有邀请媒体,但依然成为了外界及业内关注的焦点事件,并且都在讨论蔚来选择介绍上市方式的目的是什么?

奥纬咨询董事合伙人张君毅告诉连线出行,针对蔚来的二次上市,从某种角度来看,一方面凸显了蔚来的现金储备还是比较充足的,暂时不需要通过上市来募集资金。

除此之外,目前资本市场的不确定性变得越来越强,尤其是中概股在美国资本市场上有一定程度的被低估,为了安全起见,蔚来采取了加速回港上市的动作。

另据一位投行人士向连线出行表示,蔚来加速回归港股,可以为投资者提供更多的流通交易渠道,另外之后每天的交易时长会从原来的6.5小时增加至12小时,也能促进蔚来在资本市场中的活跃度。

对于蔚来加速上市,其实也可以从“蔚小理”三家启动港股二次上市的时间节点看出。

如果从正式上市的时间点来看,小鹏和理想是早于蔚来的,但如果从申请时间来看,蔚来在去年3月就已向港交所提交上市申请,两个月后,理想和小鹏才相继向港交所提交了上市申请。

此次赴港二次上市,或许只是蔚来今年在资本市场中的一步。据蔚来向港交所提交的招股书披露,蔚来也以介绍上市的方式向新加坡交易所提交上市申请,具体上市日期正在审核中。

从赴港上市,到计划登陆新加坡资本市场,蔚来都选择了不融资的上市方式,蔚来的底气是什么?

2、蔚来,真的不差钱?

对于这个问题,蔚来给出了肯定的回答。

蔚来方面对连线出行表示“二次上市选择介绍上市方式,由于公司目前拥有充足的现金储备,短期内没有迫切的融资需求。”蔚来之所以会有自信给出这样的回应,还是基于招股书中披露的数据。

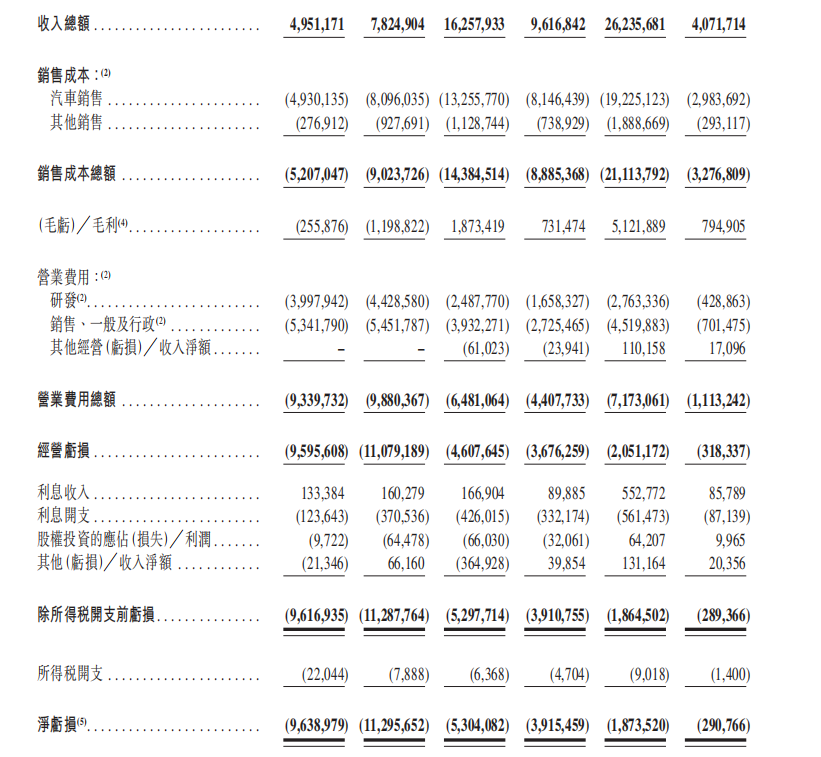

据招股书显示,2018、2019年和2020年,蔚来分别实现了49.512亿元、78.249亿元和162.579亿元的营收。而到了去年前三季度,蔚来也实现了262.357亿元的营收。

相较之下,小鹏和理想在去年前三季度分别实现营收为124.31亿元和164亿元,由此可见蔚来在去年前三季度的营收表示是优于小鹏和理想的。

再从净亏损方面来看,2018年、2019年和2020年蔚来分别录得为96.390亿元、112.957亿元、53.041亿元,可见蔚来在2019年经历了较大亏损后,在2020年收窄了亏损。

而到了去年前三季度,蔚来产生了18.735亿元的净亏损。虽然蔚来至今还未发布去年第四季度和全年财报,但在业内看来,蔚来的亏损在收窄。

蔚来历年业绩数据,截图自招股书

从营收和净亏损的表现,可以看出蔚来的经营情况正在逐步向好发展,也正是基于此,蔚来在现金储备上也显得比较从容一些。

按照招股书显示,截至去年三季度末蔚来拥有470亿元的现金储备,而小鹏和理想同期的现金储备为453.6亿元和488.3亿元。

蔚来方面也向连线出行透露,蔚来已在去年四季度完成了价值20亿美元的融资,连线出行通过查阅企查查等数据平台,确实看到了这一融资已在去年11月完成,如果加上这一融资金额,蔚来的现金储备已接近600亿元,确实不缺钱。

能实现这一良好的业绩数据,与蔚来旗下产品销量的表现有着很大关系。

据招股书显示,2018、2019和2020年,蔚来凭借着ES8、ES6和EC6三款车型分别实现了11348辆、20565辆和43728辆的总销量,这三年的销量呈现出了逐年增长的态势。

到了去年,蔚来的产品总销量为91429辆,同比增长了109.1%,包括20050辆ES8、41474辆ES6及29905辆EC6。如果将这一销量放在国内造车新势力赛道中看,也具有一定的优势。

去年国内造车新势力销量前六排名中,蔚来排在了整个赛道中的第二位,并且离年销十万辆的门槛也只有一步之遥。

需要注意的是,随着蔚来新车型在今年的相继交付,销量的优势或许会进一步提升。

去年1月中旬,在蔚来的2020 NIO Day上,随着李斌的介绍蔚来第四款车型ET7出现在舞台中央,这款车型也是蔚来旗下的首款纯电动轿跑车型,其流线型的车型再加上能实现1000公里的续航里程,让这款车发布之后就成为了业内关注的焦点车型。

到了去年底,同样在蔚来的NIO Day上,蔚来旗下第五款车型――ET5正式亮相。与同年发布的ET7相比,ET5虽然更加便宜,但在智能化方面一点不输于ET7,以至于在ET5发布的当晚,整个新能源汽车圈都在讨论着ET5这款车。

按照蔚来的规划,ET7车型会在本月底正式开启交付,而ET5也预计在今年9月开启交付。对于这两款车型,不少业内人士对连线出行表示,就消费者的热度来看,ET7和ET5已然成为了爆款。

ET7(左)和ET5,图源蔚来官微

另据平安证券测算,ET5正式发售后的月销规模有望达到8000辆左右――接近当前在售三款车型的总和。

除了会在今年上市的ET7和ET5,据连线出行获悉,在下月的北京车展上,蔚来还会发布其旗下第六款车型――ES7,该车型与ET7、ET5一样是基于蔚来的NT2.0平台打造。

蔚来总裁秦力洪此前对连线出行介绍道,ES7的定位会基于ES8和ES6之间,与宝马X5L对标。这款车型预计也会在今年年内交付。

这就意味着,今年蔚来会在ES8、ES6和EC6三款在售车型的基础上,进一步推进ET7、ET5和ES7三款新车型的上市,届时蔚来的产品体系就可达到6款在售车型的规模,蔚来今年的销量有望实现高增长。

对此,李斌也曾对财经汽车做过这样的预测,他表示“2021年蔚来的销量比2020年翻番,2022年的销量增速更猛。”

可以预见的是,随着蔚来的港股上市,再加上ET7、ET5和ES7的相继交付,蔚来的销量会进一步走高。

蔚来的前路虽然有着这些利好,但正像硬币存在正反面一样,其也会遇到一些风险,并且需要解决这些问题。

3、二次上市,只是起点

不得不说,在蔚来面前已出现一些风险变量。

这其中“缺芯”的影响尤为明显。自去年初开始,芯片短缺的影响就开始在全球汽车制造行业中蔓延,通用、大众等欧美传统车企率先被波及,以至于出现停工停产的现象。

到了去年3月,缺芯的影响来到国内市场,蔚来作为国内造车新势力的“大哥”率先感知到。

当月底,据一些媒体报道,蔚来代工合作工厂合肥江淮蔚来制造厂停工5个工作日。对此消息,蔚来给予了确认,并且表示由于芯片的整体供应限制影响,其当月的产量会受到阻碍。

江淮蔚来工厂,图源蔚来官方公众号

“缺芯”的影响,之后依旧影响着蔚来。去年10月,蔚来在当月销量实现为3667辆,由于销量下滑较大,不敌小鹏、理想和哪吒等车企,排在了当月造车新势力销量榜的第五位。

对于这一销量下滑,蔚来方面对连线出行表示,由于江淮蔚来工厂生产线进行改造,导致10月的生产计划受到影响。此外,芯片的短缺同样影响到了产品的生产和销售,产能之后会很快恢复正常。

蔚来在向港交所提交的招股书中如实的写明了“缺芯”为代表的供应链中断对其的影响。“一旦零部件供应中断(不论是否来自单一供应商),可能会中断汽车生产任务”;蔚来还表示“假若半导体芯片短缺持续,生产活动及经营业绩可能会受到进一步影响。”

“缺芯”之外,“电池荒”也在影响着蔚来。

由于动力电池上游原材料的价格进一步上涨,动力电池的成本会进一步提升,甚至可能出现动力电池断供的情况。连线出行曾在《锂原料涨价、“小作坊”眼热、“正规军”心急,动力电池回收战争何时休?》一文中对此情况进行了详细阐述。

对于这一风险,蔚来同样在招股书中写明。“由于质量问题或电芯制造商召回从而导致电池供应中断;由于原材料锂、镍成本的提高,导致动力电池价格上涨,直至增加经营成本。”

更为重要的,在业内看来,随着ET7、ET5及未来ES7等新车型的上市,或许会加重“缺芯”及“电池荒”对蔚来的影响。

除了供应链风险之外,新旧车型交替所带来的风险也在蔚来销量中显现。

自去年10月开始,蔚来的销量表现就从此前一直位居造车新势力第一来到中部的位置,这背后的原因或许就是新旧车型交替所致。

“鉴于ET7和ET5两款新车型去年就已发布,目前两款车型还没正式上市发售,因此蔚来已进入到一个青黄交接的阶段,由于消费者对于ET7、ET5的热度过于强烈,以至于会在一定程度上影响到ES8等旧车型的销量。”北方工业大学汽车产业创新研究中心研究员张翔对连线出行解释道。

蔚来产品体系,截图自招股书

在张君毅看来,像供应链断供、新旧车型交替和产能受限等风险,不仅是蔚来一家会被波及,几乎整个新能源汽车行业中的企业都会被这些风险所影响,关键是车企会如何解决这些风险。

对于这些风险,目前蔚来已经行动起来。

首先在供应链方面,蔚来通过苏州蔚瑞在上月底对动力电池生产商欣旺达进行了4.2亿元的增资,在业内看来,此举是蔚来在进一步稳固自身动力电池供应链的供给稳定,以便来应对“电池荒”风险。

增资供应链之外,蔚来也在亲自下场布局相关领域。去年1月,李斌除了发布了ET7之外,还推出了蔚来的新一代电池技术――150kWh固态电池包,按照规划这一电池将在今年四季度上市。蔚来也在招股书中表示之后会持续开发新的电池技术。

芯片方面,据36氪等多家媒体报道,蔚来已于2020年10月开始推动自研芯片的工作,为此招募了前小米芯片业务总经理白剑和曾任全球最大可编程芯片厂商赛灵思亚太地区实验室主任胡成臣,分别担任担任硬件业务副总裁和首席专家&助理副总裁,可见其自研芯片的决心。

说完供应链,再来看产能方面。

去年10月,蔚来宣布江淮蔚来合肥基地生产线完成阶段性升级,将于今年上半年全部完成,升级完成后产能将从12万辆达到24万辆。蔚来表示,通过加班或增加班次等方式可将年产能升至30万辆,届时将缓解蔚来汽车产能不足的问题。

除对现有工厂产能升级,今年4月,蔚来和安徽合肥规划的新桥智能电动汽车产业园也已正式开工。资料显示,新桥智能电动车产业园先期投入500亿元,规划整车产能100万辆/年。

而对于新旧车型交替的风险,在张翔看来,随着ET7在本月底的正式上市,再加上ET5在今年的9月的上市,会逐渐缓解这一风险的影响。

蔚来也在招股书的未来计划中写道,会在未来的数年中持续推出新车型,以扩大客户群体和进一步拓展产品体系。

蔚来未来产品计划,截图自招股书

可以确定的是,蔚来作为国内造车新势力的头部车企,想要在未来的新能源汽车战场上维持住现在这一优势地位,依然需要经历激烈的竞争,这考验着它的研发能力、产品节奏、品牌维护等综合实力。

正因如此,蔚来此次的二次上市,只是其未来前路的一个新起点。

本文头图来源于蔚来官微