��Դ/һ����ҵ

����/����

�༭/����

��ʮ�Ÿ�618����Ѿ���Ļ���������ȴû��ô���֡�

���˻�����桱�����ڴ����ڽ�����Ѹ�ٹ���������ս�����������Դ�ٵ���è����չ��ͷǿ���Ķ�����������Ŀ��ֵȶ����֯��6�´������ƽ̨����û��¶�ؼ��Ե����彻�

���������ݻ�����ͼ���ݷ����ı�����ʾ��2022��618����ڼ䣨2022��5��31��20:00-2022��6��18��24:00��ȫ�����۶�ﵽ6959��Ԫ������������618�ڼ��ۺϵ��̱����Ե���Ԥ�ڣ����۶�ͬ�Ƚ�����1%��5826��Ԫ��ֱ������ȴʵ�ֳ�Ԥ�ڸ�������ͬ������124%��1445��Ԫ��

���Ⲣ����ζ������ֱ�����̶��ܽԴ�ϲ���ܳ�ͷ������ȱλӰ�죬ֱ�����̽�������ѱ䡣

����ӵ�о������Ѻ�����������������ٴ����ɽ�ǰ�������Ա�ֱ�������������Ӫ��������������չ�ս������ʱ�����˵��Ӽ���

����ֱ������������û�й�������ܳɽ�������ͼ������ʾ�����ԣ��Ա�ֱ������App������618�ڼ����۶�����ڵ�����λ�ж���������֮��

ͼ/��ͼ����

�Ա�ֱ����ʧ����Ӱ���ֹ�ڴˡ�

��Ϊ����Ͱ����������ͱ����´������ȫ�¡��������������Ա�ֱ����˫11��ٿ�ν����è������ұۣ��е������������������ɽ���������������á�����Ա�������������Ը�ƽ̨����˸����ã����ھ��������ٳɽ����������»�����èҲ���类�۶�������������֧��

���ڲ���̬�ؽ����ⲿ������ܵ�˫��ѹ���£���δ�����Ǻӵ��Ա�ֱ���������ų����������Ͼ����飬��Ҫ˳�������ء��������ס�

1�����ȥ

�Ա�ֱ���������봫�棬��������6��3�ա�

�����������ڴ����ں�һ�硱��������һ�硱������ٴ������漣ʱ������ֱ������Ϊ���ڲ��豸������ֱ�������������������618��ٽ�������δ�ı䡣

һֱ�����������������ǰ���ܻᱻ���ԡ��˼������������������Ů��Ǯ�����ˡ��������ߵ��ֲݻ��������ţ�����ͻ������ֱ���������ͻ���ɼ���

�����˹�ȥ������г��������������ƺ����Ų��������˻���ֱ�������������������������������ʵ����

���˵㼯������ʾ��2021��˫11Ԥ�����գ������������115�ڳɽ���2.49�ڹۿ�������ֱ��������¼��Ҫ֪�����й������û���ģҲ��8.12�ڣ�����2021��6�£����൱�ڳ������û����ڵ���ۿ����������ֱ����Ӱ��������ν����

ֵ��һ����ǣ���ʱ���Ա�ֱ����ֹ�С�����һ�硱�����С�����һ�㡱ޱ櫣������ʵ���������ۼ���Ҳ����С�

ͬ������2021��˫11Ԥ�����գ�ޱ櫴����ֱ�������ɼ���85.33��Ԫ�ɽ��2.39�ڹۿ���ʮ�ְ��ˡ����ԣ�ֱ������������һ�仰����û��һ��Ů���ܿ����߳��������ֱ���䣬��ޱ������������Խ��Ů�ˡ���

��ֱ�������磬�������ޱ櫾�����������Խ���˵Ĵ�ɽ���Ա�ֱ�����DZ��ʽ�Ĵ��ڡ�����ڶ��������ֵ�ֱ�����̣����������ƾ����ڳ�ͷ������ǿ������Ѻ��������Լ����ȵ�ͷ����������

���ݻ���֤ȯ�б���2021��618����ڼ䣬ȫƽֱ̨������Top 4����ȫ���������Ա�ֱ����������������������һ�ξ��롣

ͼ/����֤ȯ

�����ġ���ҫ��ȴ��ȥ��˫11������ޱ櫡�ѩ�汻������ȥ��������6����������˳��Ȼ��ֹ���Ա�ֱ�����С����˸����磬���˸��������ļ��ƣ�Ϊֱ������������̨����ߺ�ȣ����ֻ����λ�����߳�Ϸ��

��ͷ������ȱλ����Ա�ֱ����ս��������ǰ������ڱ��ֳʶ���ʽ�µ���

�ոչ�ȥ��618���Ա�ֱ������������û���ڴ���ڼ���������ս��Ҳû�й���ƽ̨Top�����ɽ�������ȡ����֮������ֱ����Ϊ��λ�����ɼ���

������ˣ����ǻ����ܴ�һЩ��ʷ�����жԱȷ��ֽ���618�Ա�ֱ����ʵ�������ȥ��ͬ�ڣ�ƽ̨���ܳ���20����Ԫֱ���䣻����2021��˫11����Ԫֱ������ﵽ43��������618����������ֻ��䵽32�������ڳɽ���ǧ����ֲ����У�ȥ��˫11����510���Բ�����Χ������618��ֻ��434���������ﵽ17.51%��

�����ƽ̨����Աȣ�2022�궶��618����ڽ�����ǧ��Ʒ�ƴﵽ758����Զ���Ա�ֱ����434����

�����������ɼ����棬����֤ȯ�б���ʾ�������Ա�ֱ��ͷ����������˳�������618���Top 5������һ�����Ա�ֱ�������ֺͶ�����ռ��ϯ����ϯ��

ͼ/����֤ȯ

��ȥ��ͷ������������Ա�ֱ���������618��Ȼɥʧ��ս��ֵ�����ϳ�֮�����ԡ�

2����̬���ܣ��겥ȴû��ס����

�����˽��Ա�ֱ������λ���¬������һ��������̬������������ƽ̨��С����������Ʒ���̼���������ðͷ���ᡣ

���൱��һ��ʱ����Ա�ֱ������ѭ�š����˷���������������ǰ20%��ͷ������������ƽ̨80%����������Դ�����档

��2021��˫11ֱ�������ɼ�Ϊ�����������ޱ������˴������ֱ�����۶�ϼƳ�200��Ԫ��ֱ�ӱȼ�2019���Ա�ֱ��Ϊ��è˫11�����ȫ�콻�׳ɼ��������������ǵ��չۿ��������Ǵ����ɽ��Զ��������ѩ�档

Ҳ��Ϊ�������ޱ��������Ӵ�������;��˵Ķ�������Ʒ�Ʒ���ǰ����ȨԽ��Խ�������������������������һƱ�����������������������ױƷ����ŷ���ţ�������������ǰҲ����ȫ�������ۡ�

������֪��ȥ��˫11���������ޱ���Ʒ�Ʒ�δ�ܱ���һ�ƿ��Ĥ������ֱ����ʵ�֡�ȫ��������ȡ��ۿۣ����Ĺ�����ŷ������ͣ������

ͼ/����ŷ���Źٷ���

�ⳡ������Ʒ�Ʒ���������ľ��ף������ǶԸ��ӹ������ò������µ���ᣬʵ����Ʒ�Ƴ�������������֮�����������ս��˫����ϣ��ͨ���ͼ۲��Խ������߳��������Ե�˽��أ������Լ����������ƣ��Ա���Ʒ������ͼ۸���Ȩ��

�����Ľ�������˿����ˣ���Ʒ�Ʒ�����Э������������ʤ�������ա�����������ѹ��������ŷ���Ų��ò���Ǹ����ŵ��̨������������²���ƽϢ���������������ٴ�������ͷ�������������������Ͳ�Ʒ���Ȩ������Ʒ�Ʒ����ò��ں����ĺ������������ò���

һֱ�������Ա�ֱ����������Դ�IJ�ƽ������Ϊڸ����

����Ϊ�˻����������ۼ������������ˣ��Ա�ֱ��������һ��������������ɹ��İ������ɾ����������ޱ櫡�����˵�����������ޱ櫡�����֮·�ϣ�ƽ̨�����˳�ֵ�֧���������������ϧ��������ȥ�Ա����Ⲷ��������

����Ҳ�����������ɹ���Ȧ�����š������ȹ���������˸����������������Լ���˽����С��������������������������ޱ櫳�������ȴ���������������ˡ�ֻ����������ƽ̨����ϰ�ߡ�

��Ʒ�ӳ������ִ����������У�����Ǯ�ֽ�������Ǯ���ӣ�ƽ̨������١������������Ա�ֱ��Ҳ����ԣ�����ֱ����̬������Ʒ���Բ��������������������뷨Խ��Խ���ԡ�

2021��7�£��Ա�ֱ�����������������е��̺��ˡ����ݴ��˺�MCN�ġ��캽�ƻ�����ͨ���ٷ����Ӫ����������߰����������֡�ǧ���ع⣬�������µĸ���IP��

��Ҳ��2021���������Ա�ֱ��Ͷ����Դ��ࡢ���Ƿ�Χ����һ���������ּƻ���Ŀ���������������³ɽ�ǧ�����ϵ�ͷ��ֱ���䣬�Լ��³ɽ��������ϵ�������ֱ���䡣

���ѿ������Ա�ֱ���˾���ҪѰ��ϸ����Ӫ�������������������飬�ͷ���������βЧӦ���Ͼ�����ⲿ�������ܹ��ɳ�������δ������ռ���ܴ���ͷ��������

��ֱ������6���Ա�ֱ���������ٶ��˳������־����ƺ���û�ܱ�Ťת���û�ʼ��Χ����ͷ������ת������������ķ�˿Ҳ������ת������������ֱ���䣻�겥���ٳ������綶���������ѡ�������ѡ֮��Ĵ��ڡ�

����ԭ����겥������������������Ƶ�����ˣ��Լ������Ͼ۽��ڲ�Ʒ�������Խ����йأ������������߳��õ�����ֱ���䡣

�����Ա�ֱ�����ԣ����ڵ�ת�͵������Ƿ�չ·�ϱؾ�����ʹ��

���֤ȯ�Ŷ��ڲ������Ϊ��2025��ֱ�������г�����ﵽ69156��Ԫ���ο�2020���ƽ̨Top 1000����GMVռ�ȣ�Ԥ�Ƶ�ʱͷ����������β������GMVռ�Ƚ��ﵽ3:7��Ʒ���Բ���GMVռ�ȵ�2025�꣬���ﵽ����ֱ������GMV��30%��Ҳ���dz���2���ڡ�

���ԣ��н��б���Ϊ�������������겥�������������������ж��½�������ֱ�����̳��Ÿ������ķ���չ��

3���Ա�ֱ�����ƻ𡱣���è˫11Σ�գ�

��������δ���Ǻӵ��Ա�ֱ��������ʧ������ѹ����Ȼ��С�����������ش���è˫11��

���ڴ����Ʒ�ƺ���������˵�����������г�������ֱ���Ѿ���Ϊһ�������Ʋ���ȥ�������������������������ѻ�������ˮ��ú����Ĵ��ڡ�

�����ȥ�����Ա�ֱ�������GMV������̽���Ĺ���ռ�Ƚϵͣ���������ҵ���㣬δ��ֱ�������г���ģ���ﵽʮ���ڣ��������Ա������������ֻ�ռ�Ƚϴ�ķݶ������һ������ϡ���������ѯ��ʼ��ׯ˧�ڽ���ý��ɷ�ʱԤ�⡣

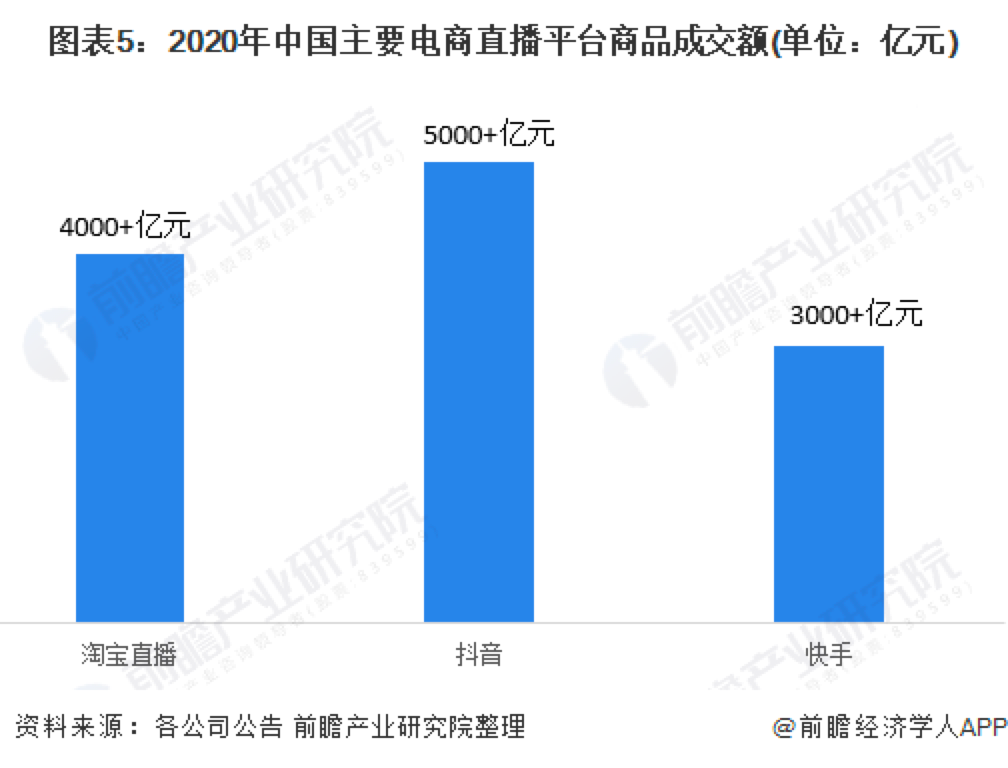

ǰհ��ҵ�о�Ժ���棨���ļ�ơ����桱����ʾ��2020���Ա�ֱ�������GMV��4000��Ԫ�����ڶ�����5000��Ԫ�������ڿ��ֵ�3000��Ԫ����Ȼ2021������������Ըϳ��Ա�ֱ�������ƣ�����ƽ̨ռ�����ϣ��Ա�ֱ�����нϴ����ơ�

ͼ/ǰհ��ҵ�о�Ժ����

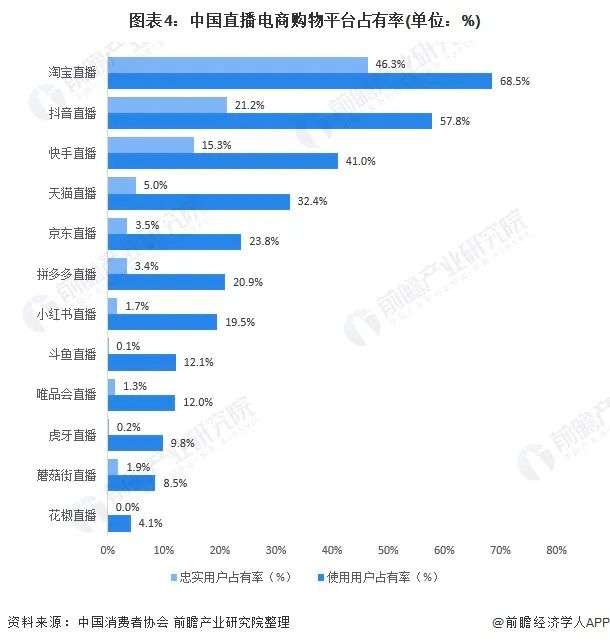

���ݱ��棬ʹ���Ա�ֱ����������ռ��Ϊ68.5%������ʹ���Ա�ֱ����������ռ��Ϊ46.3%���Ա�ֱ�����ھ����������ơ�������Ƕ��жϣ��Ա�ֱ�������ϻ��нϴ�ķ�չ�ռ䡣

ͼ/ǰհ��ҵ�о�Ժ����

���ڵ�ǰ��ֱ�������£�Ʒ�Ƶ겥��Ȼ����ȫ�������ֱ���������Ͼ������컰��Ⱥ�ע�ȡ����������������棬�������ŵ겥���ĸ߶ȣ���㼴����ն���ƽ̨Ҳ�ܷ��֡�

����ͬѧ�����u�ꡢ�����裬�ٵ�����Ķ�����ѡ���̶̼�����ʱ�䣬ƽ̨���۷���һ���ٱ䡣��Ȼ��λ���졢���Dz��Ƕ�������ֱ��������������������ǡ�Ƶ�ʺͽ���Ҳ�ܿ���������IPԶ��ֱ����������Ȧ������������ЧӦ����

�Ա�ֱ��ƽ̨����ͷ����������Ȩ��ͬʱ��Ҳ��Ҫ�е���֮������ʧ�Ļ������۶Ⱥ��û������ԡ�

����618����ڼ䣬�Ա�ֱ������è������������С�����ࡣ�ع˹�ȥ��2020����è����ˡ�618�������Ŀںţ������ִ���è��618���������������ڳ�ͷ�����������ۼ�¼����Ϊ�˽���ֵ�����������δ�����������

�������Ե����ı������Ա�ֱ��ͷ�������ġ��ƻ��ж���ϵ�����жϣ����Ա�ֱ���Ѿ����ۿɼ��ء�������������Ҳ��ֱ��������һƽ̨��λ�á�������������

618�ڼ䣬��è����ͨ������Ԥ���ڡ���������8�㿪�������ٻ�����Ϸǿ���Եȷ�ʽ����ͼ�����û��������飬��ǿƽ̨������������ƺ���Ч�������꣬��èֻ¶�ˡ�618���۶���ͬ�������������Լ����ִ�ֱ��Ŀ���۰�����ƽ̨����Ƚ����ݲ�δ��̫�����ơ�

�ڰ���Ĺ滮�2022�����Ա�ֱ����ϸ�������ת���ꡣ����Ͱ��й�������ҵ����ܲô�ɺ�������Ա���è�̼ҽ������Ͼͱ�ʾ��2022���Ӵ�Թ�䡢ֱ�������Ե�Ͷ�����ȣ����ݻ������ǽ�����ص㹤����

ֻ�ǣ�������Ҫ���Ǿ���ϸĥ�����ǺӲ���һ��һϦ���ܽ��ɣ������������Ա�ֱ����Ϣ��ʱ����Ȼ����̫�á�һ��ֱ��������������������������ϣ��°����˫11����è���½����ٸ��Ͼ��ľ��档

- ������ 2022/6/30 16:54:00 ����