��/����Ʒ��Ӫ��ר����

2022��15�����²����ŵ굹�գ���ѩ�IJ���ֵ����70%�������ٻ���ŵ��²������������ܶ��½����ɣ�Խ��Խ��Ʒ������صꡢ��Ա��Ƿн�粨���²����ʱ��������ƺ��ѹ�����ٵ�ȴ����10�ڡ�Ҫ����������͵��г�����ס��ţ��²�����ҵֻ������Ʒ�ƶ�����ƺ�Ӫ���ײ���Ӫ����ʵ��ҵ�������ṹ������

��ʥ½������������֮Ϊ������������ũ�����й����Ļ���ʷ�ƾã�����5000����ǰ����ũʱ�����Ǿ��Ѿ���ʼ����Ҷ���ݵ���ҩ�ã�3000����ǰ������ʱ�ڣ����ǵ����Ⱦ��Ѿ���ʼ�˹�����������س���ʼ���ѵ��������Ȳ�����й�����������������һ������ϰ�ߣ�����һ���Ļ��Ĵ��С�

������80����������̲�Ƚֱ��ֵ�������̨��ʡ������90��������½�г�����Լ�̲衢��ƮƮ�̲�Ѹ�ٷ��Ҵ��ϱ���

����21����֮������������������IJ����������²�����ҵ���뵽�����չ�ڣ�������ij���ʽ�̲赽����ʽ�����Ĺ��衢���̲裬����Ʒ��Ҳ�������һ��ij����ڴ��������ߵ���Ұ֮�У����������ľ���Ҳ���Խ��Խ���ҡ�

�²����г�����������쳣����

�й��²����г����г��Ѿ���չ����ʮ���꣬�й��²����г���չ�δ��¿��Է�Ϊ�����Σ�

��20����90�����2007�����ҵIJ�����ĩ���ƽΣ���������²����������̷۷�ĩ��ˮ���Ҷ��ɣ��ռ�Ҳ����3~5ƽ�Ľֱ�С���̻���������̯��Ϊ���������г���Ʒ�Ƹ���Ҳ��ǿ��

��07�꿪ʼ��15�꣬һЩ����Ʒ�ƽ������г���һЩ֪��Ʒ������CoCo���ɡ�һ��㡢�������ɲݵ�����Ʒ������������Ԥ��ۣ���ԭ����ѡ���ϣ��������̻��Dz趼�������ʡ���Ȼԭ�ϣ��ڿռ���Ҳ��ԭ����С���̡�����̯��ת����˼���װ�Ľֱ��������̣�

��2016�������²�����ҵ��չ�Ѿ�����3.0�Σ���Ʒ��ԭ�������̲�Ϊ����չ���������ʹ��衢�̸Dz衢��ɳ��ȵȣ�ԭ�����ϸ��Ǽ���������ˮ��������С�ϵȵȣ����̵�װ���Ҳ��ø����ִ��������Ի���

�Դ�2015���²�����ҵ���뷢չ3.0��֮����������ȫ�µ�Ʒ�ƣ��ݲ���ȫͳ�ƣ��²�����ҵĿǰһ����163�����СС��Ʒ�ơ�

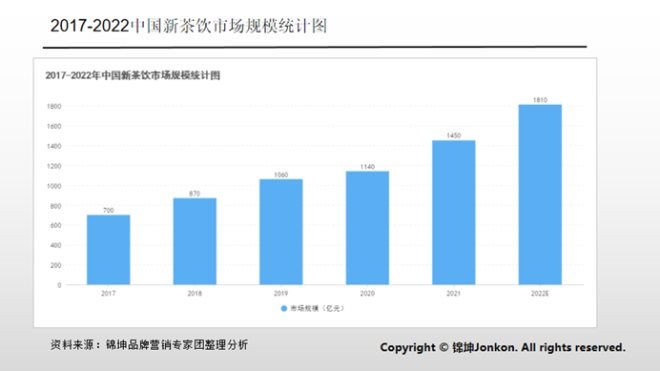

Ϊ����ռ������г��ݶ����Ʒ�Ʒ�ʼ���ŵ����䣬��2015���16.2�����������2021���37.8��ң�����һ���������ߵ��������������ˮƽ�ߣ�41.3%���ŵ�ֲ���һ�����߳��С��²�����ҵ�г���ģҲ��2015���422��Ԫ��չ����2021���1450��Ԫ��������������Ϊ21.9%��

�²�������Ŀǰ���ڱ��ͻ�����Ʒ�ƾ������漤�ҵĵ�ǰ��Ʒ���Ǵ���һ�߿������ţ�һ���е��յ�����

����Ʒ�ƾ��������漤�ң���������IJ�ȷ������Ҳ���²�����ҵ�����˺ܴ��Ӱ�졣����Ʒ�ƿ���ƾ���������ġ��ҵס�������ij���µ������棬һЩ�մ��ڿ�ʼ�ε�С������ֱ�����ٵ��յķ��ա��������Ӱ���£��²�����ҵ���������ԷŻ��������й�������ӪЭ��ı���Ԥ�ƣ�δ��2~3���ڣ��²������������ٽ���������ǰ��20%����10%~15%��

�²���������Ⱥ���ظ������ʸ�

�²�����Ʒ����Ҫ���Ѷ�������㼯����16~40����������֮�䣬����16~25��֮���������ռ�ȸ��dz���50%�����г������ɵ���������Ů�ԡ�

�ڵ���ֲ��ϣ���һ��������߾�ס��һ�߳��С���һ�߳��У�Ҳ�г������ɵ������߾�ס�ڶ��߳��С�

���Կ������²�������Ҫ����Ⱥ����һ���߳��е�����Ů��������Ϊ�������Ƕ����²���������ȸߣ���������һ��������������

����һ�����������������²����Ѿ���Ϊ�����в���ȱʧ��һ���֡�

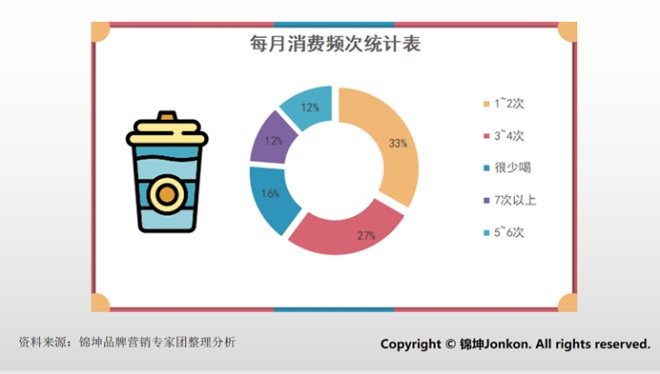

���ݵ���������ʾ��������֮һ���ܷ���ÿ�º�1~2���²����������26.8%���ܷ���ÿ�º�3~4���²������ɼ������߶����²�����Ʒ�����൱�������̶ȣ��Ҹ����ʺܸߡ�

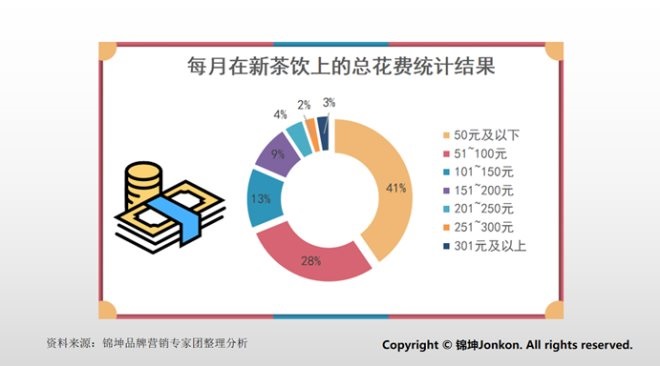

��ÿ�������²������ܻ��ѷ��棬�ӽ��߳�������ÿ�����²����Ļ�����100Ԫ���£������ij������ߵĻ�����50Ԫ���£�28.4%���˻�����51Ԫ��100Ԫ֮�䡣

�������ϵ����ݿɼ����²����г��������Ų�С���г�DZ�������Ź�������IJ���������Խ��Խ�����������Ը������Ͼʱ���һ�����̲衱�������������ġ��Ҹ��С������������߶����²���������ϰ�߾���һ�����ظ��ԣ����������ȸߣ��г����źܴ��������ض������ߡ������²��������г��Ļ����̡�

�����²����벻�ˡ���Ҷ�����ڣ�

��ͳ�������ҹ�����ǧ�����ʷ�����ݲ�Ҷɫ���Լ��ӹ������IJ�ͬ����Ҷ��Ϊ�������ࣺ��衢�̲衢�����衢�Ʋ衢�ڲ��Լ��ײ衣�����²����IJ���Dz�Ҷ���ݶ��ɵģ��������̡�ˮ����С�ϱ�����������е��̲衢���衣�����Ʒ�����Ƴ���Ʒ��ʱ�Ὣ������Ϊ�����㡣

2009�꣬ͳһ�Ƴ��˰���ķ�̲裬����ķ�̲�ѡ���˾�ѡ������ϲ������ɽ��´����ķ��ĺ�裬���ϱ�γ40�ȵ�������Դ��һ����������Ѹ�ٵĻ��ȫ���������Ծɳ�����Խ��Խ����²���Ʒ�ƽ���˰���ķ������������Ҷ���Ƽ�������Ϊ��Ʒ���飬�����Ʒ���Ļ��Ĺ����������õ����������̲衢ϲ��ı����ļ�����֥֥ѩɽ�����������Ĵ����ţ��衢��ѩ�IJ�Ľ�ɫɽ��ѩ�����̲衢������������ٵ��Ķ��������롢һ���ĺ�������ȵȡ�

��Ҷ��Ʒ���ڶ࣬ÿһ��Ʒ�Ƶ��������������ɫ��

�ݹ۸��������²���Ʒ�Ƶ��������ײ裬�����衢��衢�̲裬����������ײ��ǵ�֮�����ġ��������������������ײ����������ڸ���������ɽ�Ҳ衢��Ϫ������������̨��ĸ�ɽ�����裨���������������н�������Ȧ�Ĺ㶫Ѽʺ�㣬���������ţ��Ӻ����ײ��������²������ײ��ѡ��������˹��������ӡ�Ȱ���ķ�Ȳ�������Ȼ��������Ҳ�����ԣ�Ʃ����ѩ�IJ�ġ���ɫɽ������ϲ��ġ��̺족���Ը�������ٵ��ĺ�����������ϵȵȣ����̲���ײ��������������Ĵ������ݡ��㽭�����������ݵȵؽ��зֲ�����Χ���ӿ�����

��Ϊ�ҹ��������Ҷ��ʡ������ʡȴ�ڰ���������Ϣ����ʵ������ʡҲ������֪���IJ�Ʒ�֣������˺칤��裬�˺칤������ҹ�������֮һ��������ȴԶԶ����������졣�й����֮�����������Ե����˺����Ρ���������ζ��ˮɫ��Ҷ�Ⱦ����ϸ���Ĺ���۶ȡ�ˮɫ��Ҷ��������ӡ�ȡ�������Ծ������ˮƽ��ˮɫ������죬Ҷ�����첢�����䡰���롱���Ǹ߶�Ʒ�ʺ��ž��е����ԣ�����Ϊ��׳����̲裬���ܹ������̲��ķ���֮�У��������߸�������˺�֮�㡣

�²���������ھ��г����г���������أ�

���ݵ��н����ʾ���г���30%����������ϲ�����²���������ˮ���衣�̲�λ�еڶ���ռ��Ϊ27.6%���̸Dz���������������Ʒ��пɿ��͡���ɳ�͡����衢���Ͳ�ȵȡ�

�����²�����ҵ��Ʒ���͵ķ�չ��Ԫ������ʽ����IJ�Ʒ�»�����Ʒ���������ں������ӡ��Ӵ��쵽�������ӡ���֡�����ԭ���²�����ҵ��Ʒ�������ڲ�Ʒ������������Ӫ���ֶ��ϣ����ڽ�����һ�ֵı�

1������������Ʒ������

����ѩ�IJ衰�������̡���ϲ�衰�������ѡ����²�����ҵ��չ���ƴ��ǡ�������ţ�̻����Dz�Ϊ��������������ˮ������ͬС�ϡ����ȱ�����ȵȣ�ȥ�γɲ�ͬ����Ʒ��

Ϊ�˱�����Ʒͬ�ʻ����в��ٵ��²���Ʒ�ƻ���������ɣ�ء��̡���Ƥ������Ȳ�������С��ˮ�����õ�ˮ�����棬���Ƴ�����Ʒ�ڸ�Ҳ�����棬һ�Ƴ��ͳɱ��

����ˮ�����²�����С����ҲҪ���¡���ǰ���̲�С��ֻ�����顢�ɲݡ�����������¶�ͺ춹�����ڵ��̲�С�϶����ʮ�֣��纮�졢������С���ż����ֹ������Ŵ��Ҳ�����̲���ϡ���������࣬�����̲����С��ҲԽ��Խ�࣬����������һ�����������С�

2����ۡ�����ֵ������

Խ��Խ���Ʒ���Ƴ���������ǰһ������Ʒ���ֶ�����ɫ���ޣ���װ�������ܹ�����������һ�����Ӿ������

����Ư���IJ��������ʺ����մ���Ҳ���²����ܳ�Ϊ�����������罻���ҵ�ԭ��

�������²���Ʒ�ƾ���Խ��Խ���ң�������Ҳ��ʼ�����ڵ��²�������������ƣ�͡������е�Ʒ�����������·��

���һ��ʱ�䣬ϲ���ɣ��ϵ�п�ڼ����Ϊ���г��ϵı�Ʒ�����װͨ��ʺ�ɫ��������������װ�γ��������ĶԱȣ�������һ˿���ظУ�������Ʒ�Ʋ�Ʒ�γ���һ���IJ��컯���ھ������ҵĽ����г��ϳɹ�������ס���������ǵ����ߡ�

3�����ǡ�����������

�ݹ�ȫ��ʳƷ��չ���ƣ���������ķ�������Լ���չ�й����Ѿ���ʼ���ӵ�����Ʒ���ƹ㣬����ζ�����洫ͳ�Ƿ������Ѿ���Ϊ��Ŀǰ���Ͻ�����ơ�

������꣬Խ��Խ������������Լ�������ƷҲ�����ڴ��ڵ���Ұ֮�С����������Ƕ��ڽ�����ʳ�ij�����ע���Ե��ǡ��Ϳ�Ϊ����IJ����ѳ�Ϊ��ҵ�������ֵ�Ʒ�ƶ�����������ѡ���Ʒʱ���������ǡ����������ǡ�����0���ǡ���ѡ�

����ϲ��2020����ȱ�����ʾ����56.6%��������ѡ������Ƕȣ�34.4%��������ѡ������22.2%��������ѡ���������������dz�ΪԽ��Խ�������ߵ�ѡ��

4������������ʱ��ʳ�Ĵ���ϡȱ��

����ʮ�£������ˬ����������ĵ���������Ʒ���Ƴ��ˡ�������������Ʒ����ϲ��ġ�ϲ����ࡱ�������ݮɣ������ѩ�IJ�ġ������������桱��������ɽ髲�ݮ�������ϰ��̵ġ���ʢ�����������������桱��ʱ��ˮ��������Ʒ������Ʒ�ƽ����з��¿�ζ������ζ������Ͷ���г���Ѱ���µ������㣬��Ʒ�������Խ�����뵽�ճ���Ʒ�嵥֮�У����߽����Ϊ������ÿ��ġ��ڴ��㡱��

���IJ�Ʒֻ�����ļ���Ӫ�������ż��ڱ仯�Ƴ���������Ʒ�������ظ��Լ����ʸд��ݸ������ߣ�����Ʒ����������֮��Ļ���������Ʒ����������֮��ľ��룬��������¶ȡ����������Ʒ������

5����������IP��������������Ŀ��

ϲ������ִ����������������˻������������ȶȣ����ࡰ��ѧ�ҡ��Dz�ϧ�Ŷ�����Сʱȥ��һ�������ٻ��桱��ȥ���һ�����ҡҡϲ������������Ѿ���Ϊ��Ʒ��������Ч�µ���ͻ�Ƶ㡣

����2022���ϰ��꣬�²�����ҵ���Ѿ���30�������������ϲ�����13��ƽ��һ�����������ҡ����ڲ�����ҵ�����ż��ϵͣ�Ʒ�Ƽ侺�����ң��²���Ʒ����Ҫ����ͨ������������Ʒ�������ԡ�

�������ɸ��²���ͬ�ʻ��IJ�Ʒһ�����ʸУ�ͨ�������������Ļ����Խ�����Ʒ�����ȣ�������ۡ��Ͼ���ԭ�����ζ�ϻ�����ҵ�����Ѵ��з���Ʒ������������Լ۱ȵ�ѡ��֮һ��

�ڿ���������Ŀ���²�Ʒ�ı�����ʵ���²�����ҵ�����ھ���һ�����֡�

���²�����ҵ��Ȼ�����������Ľ��У�һ��ͷ��Ʒ��ȴ�Ѿ��ڼ��ҵľ�������¶©���ٳ�����������״̬��

����Ʒ���������������ھ������в��ϳ��٣�����������Ӫ�����ƵĿ�֧�������ڲ�������������������������������ģʽ��

�²�����ҵ��չ�����㾿�����Ķ���

���գ�ϲС��ر��˹��ݳ�Ͷ���õ����һ���ŵ꣬ȫ���˳��г�����Ϊϲ�����µ�ƽ����Ʒ�ƣ���Ȼ�˳�������ҵ����ʿ�Ĺ�ע��ϲ���Ӧ��ʾ��ϲС����ϲ��̽���Ե�һ��ҵ������ϲ��Ľ��ۣ�ԭ��һ�����г��հ۸�̽��Ҳ�Ѳ���Ҫ��ϲС�������н��ˡ�

���²�����ҵ�����ھ��Ľ��죬��ʽ������Ŀ����Ʒ�Լ�����ٶȳ����ڴ��������ߵ���Ұ֮�ڣ�����Ʒ��֮��ľ���Ҳ���漤�ң�ͬʱ���в��ٵ���Ʒ��Ҳ�ڳ��Էֵ�һ�鵰�⡣

��ô�²�����ҵδ���ķ�չ�����ںη��أ�

1�����Ʋ�ת��ƿװ��

�����˫ʮһ��ϲ��ƿװ��֭�衢���ʲ����������������è˫ʮһ�����ϰ��ס����⣬��ѩ�IJ�Ҳ����ƿװ�����ϵ��г������ҽ�ƿװ��������������ѩ�IJ�����ҵ����֮һ��

������������С���������ŵꡢ�����콢�����Ӫƽ̨�⣬Ʒ�Ʒ��������˴��������̡��̳��������������Դ��Ϊ�²���Ʒ��ƿװ���������г��ṩ���������ϡ�

�²���ƿװ����Ƴ�������Ϊ�����г�ע����һ�����ʻ���������Ϊ�²���Ʒ�������г����ؿ��������¼�ʵ������

�²���Ʒ�ƽ���ƿװ�г��������ڼ��С���Ʒ�ơ���Ʒ�ࡢ�ೡ��������������������Ⱥ����ս�ԡ����������������Ʋ���Ʒ��ƿװ����Ʒ�����ڱ����ڳ����ϡ����ѳ�����������ϣ������ڰ�װ���ӱ����϶����źܴ�����ƣ��²���Ʒ�����ŵ��Ʊ�Ʒ��������Ѱ���������á���ʳ+����+���ۡ�����ϣ������ˡ���Ʒ�����ۡ���ģʽ��

2���������ữ���Ʋ���С��

2021���ϰ������Ʒ�ƹ����������¼�15��������������Ʒ�Ʊ����ʱ����������紫ͳ����ҩ����Ʒ������ˮ�̡��õ�����ս�����ʣ�������Ʒ�����ġ�δ�����ˡ��Լ���ҩʳͬԴΪ��еġ����硱�Ⱦ�������ʡ�

2022���°��꣬�������̲衱ȫ���������ܻ�������������118%��20�굽30��������û�ռ�Ƚӽ�һ�롣

����������Ĥ�������ı���ʳƷ��������˵��������������ҹ�������ǵ��������˵���������У����ǵ�٩��Ҳ�ǵ�����������ʵ�����д�ա�

��������һ������������ǿ������ˡ�����������ҲӰ����ʳƷ������ҵ�ķ�չ���ƣ������̲�����Ϊ���ѵ��³������ӽ�����ġ�һ�����˲Ρ�������֭��Բ����衱�������������˼�������Ҫ���ڸ�֮�������������

δ������ν���������Ԫ�������Ʒ�Ʋ�Ʒ����λ��Ϻã���������������ͷ����ΪƷ�ƿ����·�ڻ�ȡ�����Ĺؼ���

3����Ӧ��������Ϊ��չ����

�²�����ҵ�в�Ҷ��ˮ��������Ʒ����ũ����ƷΪ�����ĵ�һ��ҵ��̬��Ҳ�����豸��Ӧ����װ��Ӧ������Ϊ�����ĵڶ���ҵ��̬��ͬʱ����ʽ������Ϊ����ʦ����������Ա�ȵ�����ҵ��ҵ���ṩ�˴����Ĺ������ᡣ

�����ھ�Ӫģʽ�빩Ӧ��ģʽ����ҵ��Ӫ���û����ô��ݡ���ˣ�����Ʒ�Ʒ�ʼ������Լ��Ĺ�Ӧ����������Լ��Ĺ�Ӧ����˾�����ֲ������ֻ���Ӧ������ԭ��Ʒ�ص��ɹ�����桢��������ȫ���̱���ҵ���������в�����ԭ�϶�Ʒ��ץ��Ϊ��Ʒ�ij��������ṩ��Ӧ���������걸��֧�š�

ϲ���ͷ��Ʒ���Ѿ�������ԼҲ��Ľ��裬�����Լҹ�����Ӧ����˾�ij���Ҳ��Ϊ��Ʒ���ǹ�Ӧ�������е���Ҫһ����

4������ںϣ���Ʒ���ںϷ�չ��������

����ƣ���Ϊ�й�ǧ�괫ͳ�Ļ��в��ɻ�ȱ��������Ҫ���֣��²�������ڽ�����һֱ��Ƶ������ϵ��һ�𣬲����²���Ʒ�ƽ���Ʒ����һ����Ļ�Ԫ�أ��������Ƴ��Ĺ����̲裬���������裬����Ƶ��ںϻ���Ҳ���Խ��Խ�ḻ������һ�������˺ȵ��̲衱���dz�Ϊ�������罻ƽ̨�ϵĴ�ǩ��

�ڶ�Ʒ�Ʒ��Ƴ�����+�ơ��²�Ʒ�����������ڲ���������Ҳ�ܹ��ھ������漤�ҵ��г���Ϊ�Լ�ı��һ��ȫ�µij�·��

����ںϣ�������������Ʒ���ںϣ���ʵҲ�Ƕ����Ƿ��ܹ���������������Ⱥ���һ�ֳ��ԣ�Ҳ���²����г��������õ�һ�ֽ�����ײ��

��Ϊ��Ʒ�����������������Ƶ��ںϣ�ΪƷ�ƵĴ����ṩ��һ��ȫ�µķ���ͬʱ�²�Ʒ�Ļ����Ҳ��ΪƷ�ƴ������������

�²���ͷ��Ʒ����ѩ�IJ���2018���Ƴ��ˡ�ʫ�Ʋ衱ϵ�У������˾�+ˮ�������ϣ��������罻ƽ̨�����ҵ����ۡ�֮��ϲ�����Ƴ��ˡ������������������ҡ��Ȳ�Ʒ��Ҳ�ջ��˲��ٵĻ���ȡ�

��Ȼ����+�Ƶ��г��Ծ����źܴ�Ŀհף�����Ʒ���ǵ�̽��֮·��Ȼ�������ء����������ձ��ʾ�����ຬ�Ʋ�����Ʒ��Ȼ���оƾ��������ڿ�ζ�ϻ���û�оƵ�ζ�������Ʋ��Ǿơ��̲費���̲衱����ζ��������������ƽ�⡣

���⣬�²����ŵ���ǿ�ȡ�꣬����Ӫ������Ƶ����ѳ�������Χ�в��㣬���������ߵ�������Ҳʮ�ֵصͣ��������߶��������������Ϊ����������Ʒӵ������Ȼ������Ⱥ��ɸѡ�ԣ�����δ�����ˡ��и����ݳ��߶����ų���Ŀ����Ⱥ֮�⡣

���ѳ�����������Ⱥ����������ʹ�ò�+����ҵû�еõ����õķ�չ��

�������ߵ����ѹ����������Ʒ�����ǹ��ܣ��ƾ���Ʒ�������������²����������Ҹ��У���Щ���е����ѹ����ڶ�ʱ���ں��������ı䡣����ں���Ϊһ��ȫ�µIJ�Ʒ��ʽ���Ծ����ž��DZ��������Ҫ���ƴ�ͳ���ѹ�����������ߵĿ�ζ����ȡ�����DZ��Ŀ����Ⱥ�������źܳ��ĵ�·Ҫ�ߡ�

��������ô���š�ָ���²�����ҵ�����һƷ�ƶ������

һ��Ʒ������Ӿ������ҵ���ҵ����ӱ����������Ҫ����Ʒ�ƵĶ�����ƣ�ͨ����������ô���ۡ���ʲô��˵ʲô����ô˵����ô���������γ�Ʒ�Ƶ�������г���λ��

��ʲô�ǽ��������ʲô��Ʒ�����⣬����ҵ�ĺ��IJ�Ʒ�Ͳ�Ʒ�ṹ��ʲô��

˵ʲô�ǽ��Ʒ�ƺ��ļ�ֵ��Ʒ����������⣻

��ô˵�ǽ��Ʒ�ƴ�����ʹ�����ʽ�����⣻

��ô���ǽ������������������������⡣

����Ҫ������˽Ʒ�Ƶ���Ҫ��ʲô��

�Һò�Ʒ������ȷ��Ʒ���ͣ������Ʒ�Ƶ�����Ҫ���̲�Ϊ���������Թ���Ϊ�������������辶������������ڲ�+���ϡ�

�ڶ�Ҫ��֤Ʒ��ӵ��һ�����컯����ɫ���㣬���������ɫ�����������й������ɫ�������������ǵ�ϲ�����Ѿ���Ϊ���罻ý���ϵĴ����㣬ҲΪƷ�ƴ����˲��ٵ�������ע��

���Ҫ��֤Ʒ��ӵ��һ�����Ƶ�Ʒ��ϲ��֮�����ܹ�����ȫ������Ϊ�߶��г��ϵ��������ܴ�̶������ڵ���ġ��������ѡ���Ϊ���²�����ı�Ʒ���γ��ˡ��Ŷ���Сʱ��������������ȥ����ѩ�IJ��Ƴ��İ������̣�Ҳ��Ϊ��2021���²�����Ʒ������֮�������ҹ����˵�����ѩ�IJ����25%�����������Ҵ������²�����ҵ�����ȳ�����ȫ�����̲�ҵҲ����2021�������ʵķ�Ծ��

�ɼ�һ����Ʒ�ı���Ҳ�ܹ�����һ��Ʒ�ơ�һ����ҵ�ķ�չ��

���Ҫ��ȷ����Ҫ˵ʲô��

����Ҫ�����ǵ�����Ⱥ�壬Ů������Ⱥ��һֱ���²�����ҵ����Ҫ���Ѷ�����ν��Լ��IJ�Ʒ���������ѡ�������Ч�����ӣ��ܹ�ʹ��Ʒ����ǰ��Ѹ�ٵ������������ߵ�ע������

��ζ���Ʒ�Ʒ���ݲ�Ʒ�Լ�����������������Ʒ���������һ��ͳһ���Ĵ��졣���Ƴ��²�Ʒ��ʱ��Ӧ�ø����Ƴ��IJ�Ʒ���������ڲ�Ʒ�����Ĺ��£��ھ��Ʒ������Ļ���ֵ������Ʒ����һ�����Ļ����̣��������߲���һ���Ĺ��顣ƾ�������еĹ������Զ�����IJ�����ɫ�����������˹�����һ�ص㣬��Ʒ�Ƹ�����һ���ķ�����ԣ����ҽ����Ź����ķ��������������Dz�����һ���Ĺ��飬�Ӷ���ǿ����������֮���ճ�ȣ�����������ߵ��ҳ϶ȡ�

����ȷ��Ʒ��˵ʲô֮��Ҫͨ����ô˵ȥ��������߸�֪��һ���ڡ�

Ŀǰ�²���Ʒ�Ƶ���Ҫ��������������������������С����������˾ۼ����罻ƽ̨���������罻ƽ̨�˺ŵĴ��һ��������������֮��������Ч��ʽ��ͨ��ͼ�ġ���Ƶ����ʽ������Ʒ���Լ���Ʒ���������ܹ��Ƚ�ֱ�۵Ľ�Ʒ���Լ���Ʒ��Ϣ����������ߡ�

����ͨ���������졢С��������Լ�һЩKOL���в�Ʒ����Ҳ���ܹ�����ֱ�۵ؽ�Ʒ�Ƴ����������ߵ���ǰ������������ϲ����ִ�������Ӫ������Ҳ���Ը��õ������������ǵ������������ֽ�Ȼ��ͬ���Ļ���ײҲ�ܹ��ṩһЩ���ʸС�

����ȷ��������ô˵֮�����ǻ�Ӧ��ȥ�˽�����Ҫ��ô����

��Ʒ�Ƶ�Ӫ��ƽ̨��������Ŀǰ����������²���Ʒ�ƶ������Լ���С���������APPƽ̨��ƽ̨������ÿһ���²���Ʒ�ƶ�Ҫȥ��ɵ����飬���ƽ̨�Ĵ�������ܹ���һ���̶��ϰ��ѵ���������ƽ̨�������̶ȣ����Ҹ��ܹ�չ�ֳ�Ʒ�Ƶķ�����ں������⣬ͨ������С����Ĵ������ȷ��Ʒ�ƶ����Լ��г�ѡ��֮������ѡ����г����д��ģ�ĸ���Ҳ��һ��Ʒ����Ҫʵ�����ŵıؾ�֮·����ӵ����һ����������������֮����ͨ����Ӧ���IJ������ƣ�����ҵ�����������δ�ͨ���γ�һ�������Ĺ�Ӧ���ջ������ڳɱ��Ŀ����Լ��������Ҳ��������Ҫ�����塣ϲ��ͨ���ԼҲ��Լ���Ӧ���IJ������ƣ�ٲȻ�γ���һ�������ӯ���ջ�����Ʒ������õ���֤������£����и�����ʽ�ȥʵ����Ʒ�з��Լ�����������ʵ����Ʒ�Ƶ��л�ѭ����

����ôս�ԡ������۽����Ʒ�Ƶ��г�����Ⱥ�Ķ�λ���⡣

�ڶ�λ������֮��ͨ�����������ġ����Ŵ����������ۣ���Ʒ�Ƶ�����Ʒ������IP�������֣��������ߴ���Ʒ����Ϣ������Ʒ�����Ρ�����Ʒ�����ġ��γ�Ʒ�������������š�ģʽ��Ʒ��Ӫ�����IJ��κ����ؾ��磬Ҳ�������߶�Ʒ�ƺøжȡ����ζȡ��ҳ϶ȡ�������һ���������ıؾ�֮·��

Ʒ�Ƶ������Ƕ������߽�����Ϣչʾ�Ĵ�����Ҳ�������߶�Ʒ�Ƶ�һӡ����ֱ�۵����֣�ͨ��Ʒ����������죬�ܸ�����һʱ���������߲���һ���Ĺ�����������Ϣ���ݵ�������

�������Ϊ������ҵ��ǧ���ģ��Ʒ�Ƶİ����輧��ͨ��Ʒ�Ƶ��й������õ�����ϲ���������������ǵ�������������һ��һ�����������Լ����г����ھ������ҵ��²���������ռ��һϯ֮�ء�

��Ʒ��Զ��һ��Ʒ���ܹ���������������㣬û�в�Ʒ�����������ж���ֽ��̸����

�ݹ����е��²���Ʒ�ƣ���������Ʒ����ɫ��Ʒ�Լ����챬Ʒ�� ϲ��Ķ������ѣ���ѩ���ǵĵͼ�����ˮ��һ���IJ����̲裬����Ʒ�Ƶ���ǿ���Ƶ�Ʒ��Ʒ������ƾ���Ų�Ʒ�Ķ����ԡ��Լ۱ȡ������ԣ����ε���סһ���ֵ������ߣ��������߶���Ʒ�Ʋ���һ�������Σ��Ӷ�ʹ��������ΪƷ�Ʋ���ԴԴ���ϵؼ�ֵ��

�����²������ڿ�������Ʒ��ҵ����������Ʒ�ƶ���������������toC�ŵ꣬���Ϊ�������ṩ���õķ���ʹÿ��Ʒ�ƶ�Ӧ�����������顣

��һ���Ϻ����²����ŵ�������������������ʾ����140�����ͷ������У���74.6%�IJ�������Ϊ������ɵģ���������̬�Ȳ��Ʒ�����ŵ�����������⣬����15.2%�IJ��������ڲ�Ʒ������ԭ��

�����Ʒ�Ʋ�Ʒ��Ʒ�������б��ϵ�����£�Ʒ�Ƶķ���̬�ȡ���������������רҵ���ܹ�ֱ�Ӿ����������ǵ��������飬һ�������߶���Ʒ�Ƶķ��������ʧ������������ô�ٺõIJ�Ʒ����������Ʒ��������ʹ�����ת�⡣

���²�����ҵ���ٷ�չ������£��²�����ҵ�ھ����أ��߶�ͬ�ʻ��������Ѿ����Խ��Խ���ء�

�������ı����£�����Ʒ�ƿ�ʼ����ͨ��IP���������Լ����ص�Ʒ�����Ӷ�������컯�������������ǵ���Ȥ�����γ�Ʒ������IP�Ļ����ϣ�����Ʒ��Ҳѡ��IP��ӳ֣�����Ʒ�Ƶ������Լ�����IP���Ǻϵ�������Ⱥ�塣�߷��������缶ǿ��IP�����ν��к�����ͨ���������ĵı����ο�ͨ���������߷����ջ���һ����������������ϲ�����ȴ̼��������ߵĹ������飬�������������߶���Ʒ�Ƶĺøжȡ�

�ڽ�������ôս�ԡ��͡����Ŵ�����������ָ���£��ܹ�ΪƷ�ƵĶ�������ṩһ����ȷ�ķ�����Ʒ����Ч�Ľ����г�����Ʒ�������Լ������Ķ�λռλ�Ϳ��ǡ�

�������Ʒ�ƶ������֮��ͨ���������Ŀ�Ӫ�����͡��ĸ���Ӫ��������ָ���£��ܹ���Ч�ؽ��Ӫ���ײ���Ӫ����ʵ��ҵ��Ӫ�ճ����ṹ��������

�������Ŀ��ĸ��������²�����ҵ������һƷ�Ƶײ���Ӫ

��������Զ������ҵ��չ�ĵ�һ�ؼ����أ�ͨ���������Ŀ�Ӫ�������ܹ�ͨ�������ָ�����ҳ�����֮�����Ӷ�ͨ����һ���Ż�����߽����ʡ��͵������ȸ����ʵȹؼ�ָ�꣬���Ʋ�Ʒ�ṹ���۸���ϵ���������ݵȻ������ݵĽ�����

�ڽ������Ŀ�Ӫ������ϵ�У�������˼���ǰ�Ŀ��ͻ���DZ�ڿͻ��������꣬ͨ����Ʒ�Ŀڱ���Ӫ�������ȡ�Ʒ�Ƶ����������Ŀ��ͻ��Լ�DZ�ڿͻ���ʵ�ֿͻ������IJ����ۻ����ڿͻ������������Ӵ�������Ҳ�ܹ����Ʒ��֪���ȡ����ϵ»���������ġ���2022��Ҳ�dz�Ϊ���罻ƽ̨�ϵ�һ����������㣬ÿ�����Ķ���������Ȧ�Լ������罻ƽ̨�Ͽ����������Դ����İ�����һ������Ļ��ȴ�������ģ�����˻��������ѱ�ʽ������Ϊ�ϵ»������������Ӵ��Ŀ��ͻ��Լ�DZ�ڿͻ���������ʵ�������͵�Ч����

�ڳɹ����������˿ͻ���ע����֮��ͨ������������ķ������Ʒ��Ʒ���������߽������Σ�ͨ��Ʒ����Ա�����۲��ԡ����ۻ�����ʹ������ʵ�ֳɽ����ڣ���ͨ����Ʒ������Լ�Ʒ���Ļ����ŵ�װ�ȶ���ĸ��Ӽ�ֵʵ�ֲ�Ʒ��ۣ���߿͵��ʵ��ɱ�͵Ļ��ڡ�Tea stoneͨ�����ŵ���ص�װ���Լ������ߵ�ϸ�ڵĶ�����ƣ���ԭ���ͼ۵IJ��������ϰٵļ۸������Ų���������������ȣ�������ʵ����ɱ�ͻ��ڡ�

�²�����������Ʒ�ƶ���չ�˻�Ա�ƶȣ�Ŀ�ľ���ʵ�����͵Ļ��ڣ�ͨ����Ա�ƶȣ��ܹ��������߲��������ճ�ԡ�����ͨ���ٰ��Ա�������һ���Ļ�Ա��Ȩ���ڿ��Ա�֤һ���ĸ����ʡ�ʵ���ȶ���Ӫҵ�����ͬʱ�����������������������������ȣ����Ʒ�Ƶ�֪������ڱ����ǰͿ˵Ļ�Ա�ƶ����������߳�ֵ88Ԫ֮���ܹ����ܵ�һ���Ļ�Ա����������ͨ��88Ԫ�ij�ֵ����֤��һ���ĸ����ʣ�ͬʱͨ����ԱȨ�棬������������ǵ��������飬ʵ�������͡������������������ҳ϶ȵĻ��ڡ�

���²��������������漤�ҵĽ��죬ӵ�и�����������Լ���Ա����ÿ��Ʒ�ƶ�ϣ���õ���һ�Ŷ��ĵ������ͨ��ת�ͻ�ø���Ļ�Ա����ÿ��Ʒ�ƶ��ڽ��е�Ӫ���������ڻ�ԱȦ�ڣ�ͨ��һ���ļ����ƶȣ�ʹ���γ�һ���Է����Ƽ��������ٽ�ת�ͻ��ڵ����ƣ���ø�����»�Ա�������²���Ʒ�ƶ��Ƴ��������»�Ա��ȯ�����һ���̶������������������ǵ�ע������Ҳ��һ���̶���ͬʱ�����������ת�͵��л��ںϡ�

��ʵ������ɱ������ת�͡��Ŀ�Ӫ����ȫ����֮��Ʒ�ƻ��γ�һ����������Ⱥ���ģ���ҽ�����㱾����ӯ��������ͨ���������ĸ���Ӫ��������ʵ��С����Ĵ��ģ���ٸ��ƣ������ҵ���ơ������ơ��ͻ����ơ��ŶӸ��ƣ�������ҵ���ߵ�ӯ��ģʽ������ҵ�����ͻ����Ŷӵĸ��ƣ��Ӷ�ʵ����ҵӪ���ѱ䡢ҵ�������ṹ���������ھ����²����������ٳ�һ����ء�

�²�����ҵ�в�Ҷ��ˮ��������Ʒ����ũ����ƷΪ�����ĵ�һ��ҵ��̬��Ҳ�����豸��Ӧ����װ��Ӧ������Ϊ�����ĵڶ���ҵ��̬����ν�ʵ�ֹ�Ӧ����������ͨ��ʵ����������չʹ��ҵ���ƵĹؼ��㡣��ϲ������в�����ѩ�IJ�����̹�����Խ��Խ����²���Ʒ�Ʒ�ʼ����ƿװ����������������Ʒ����ͨ��������ҵ����֮����չ�µ�ҵ�����������һ�����ԡ�

Ʒ�Ƶijɳ�����������һҹ֮���ܹ���ɵģ�ϲ���ڳ�Ϊ�����²���Ʒ��֮ǰ���ڹ㶫���ŵĽֱ�С������������������ɫ�����ڳ�ɳ��������������Ѿ���Ϊ�����εıض��㣻���ֲ������Ϻ�������ͨ���Ϻ�һ�߳��е�Ӱ����������Ʒ�Ʒ��䵽�ܱ�����

ÿ�����е����ѹ�ģ������ˮƽ��������Ⱥ�������ģ�һ���²���Ʒ����������һ�����������ٲ�����������һ���衣

������ͨ��ֱӪģʽ���Ǽ���ģʽ���ڽ���������֮ǰһ��Ҫͨ�������������о�������äĿ�������ƻ��Ʒ�Ʊ�������һ���ĸ����á�

����������ɺ�������µ�����ȥ�����������������Ʒ������Ҫ˼�������⣬Ʒ��Ӧ�Գ���Ŀͻ�����ģʽȥ���Ӹ���ͬ��ͻ������ͻ���

��Ϊȫ���²����Ͷ��г���ٮٮ�ߣ���ѩ�����ںܳ���һ��ʱ��û�д�ٽ�������һ�߳��У�����ͨ��Ʒ�����³��г��IJ��Ϸ�����Ʒ��ӵ����һ�����г������ȣ�������ѩ������ʱ������һ�߳����г���ͨ������ص�Ӫ��ģʽ�Լ��ߵ�Ʒ��֪���ȣ��ջ��˸�������һ�߳��������ߵ�ϲ��������˿ͻ����ƵĻ��ڡ�

һ���õ�Ʒ��һ���ٲ���һ��������Ŷӡ�ë��ϯҲ˵�ˣ�·��ȷ���ˣ��ɲ������Ǿ�����Ҫ�ء�

���Ŷӷ��棬ͨ����������������һϵ�е��Ŷӹ����ƶȣ������Ŷ���Ա�������ʡ�����̬�ȵ���������ͨ���Ѿ���֤��������������ŶӸ��ƣ��Ż�����������ʵ�ֶ�����ͬ�����ŶӸ���Ŀ�꣬Ϊȫ�����ص������ߴ�����ͬ�ĸ�Ʒ�������Ŷӷ�������ҵ�ڲ��Ŷ�������ͬʱ��Ҫ���������µ��˲ţ�Ϊ�Ŷ�ע��ԴԴ���ϵ��µ�ѪҺ��

��������������Ҳ�н�������������Ƿּ���

�������Ѳ���ϸ�ֺ����ּ��Ĵ����³��£��²���������ǰ����Ȼʮ�ֹ�������Ȼ��·�����۵ģ�Ʒ��Ҳ����������ģ���Ϊ��������ֹ������������ֹ����

�������г����ڱ��͡�Ʒ�������ھ�������£��²�����Ҫ�Ӳ�ƷƷ�ࡢ���ѳ���������ҵ̬��ϸ����Ⱥ�ȸ�������ȥչ���µ�̽�����á���ô+���š�������Ʒ�ƶ�����ƣ��á��Ŀ�+�ĸ�����ػ�Ӫ���ײ���Ӫ����Ϊϸ����ҵ��һƷ�ƲŻ��Ϊ���ܺͿ��С�

������ˣ�����Ҫ���ǣ��Ӳ�Ʒά�����Ʒ�ƵIJ��컯����������Ʒ��δ����չ�ıؾ�֮·�ͱ�Ȼѡ��

������Դ�ڽ�����ɵ��й��²�����ҵƷ�Ʒ�չ����IJ���������ݡ�����ϵȫ��֪���IJ�����Ʒ�Ʒ����̺�����������Ʒ����Ӫ��ͷ�ƣ��Ⱥ�������500��ҵ�ר��������ҵ����ҵ��һƷ�ơ����й�˾������Ʒ���Լ��й�500ǿ������500ǿ��ʯ��ǿϵ��������ʦ������Ʒ�ƴ�ʼ�ˡ��Ϻ�Ʒ��ί���鳤���Ϻ�������Ʒ��ר��ίԱ���»���Ʒ�ƹ���ר��ίԱ�����ҹ��Ų�ר����������ר�ҵ�

- ������ 2023/7/14 17:39:00 ����