��Դ/���߳���

��/���

�༭/���۷�

�����������Ǽ��ˡ�

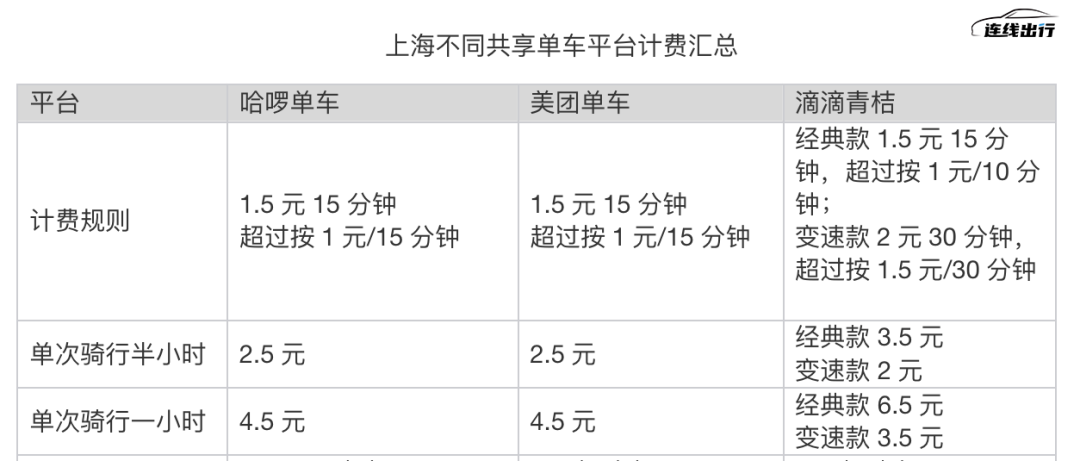

�ݶ��ý�屨���������ڳɶ���֣�ݺ����ܶ������߷������ŵ���������������ǵ������ѵļƼ۱�������仯Ϊ�۴�1.5Ԫ/��Сʱ����1.5Ԫ/15���ӡ�

Ƶ���Ǽ��ٴ��������������Ϻ�����Ϊ�������ŵ��������������а�Сʱ��һСʱ�Ľ��Ϊ2.5Ԫ��4.5Ԫ��

ʵ���ϣ����������Ǽ���Ϊ��ǰ���з���������2019�꣬����Ǿ�½������1Ԫ/Сʱ��Ϊ1.5Ԫ/��Сʱ��2022�꣬���ŵ������������ȫ��������п���λ�������7���ײͿ���10Ԫ����15Ԫ����90�쿨����������30Ԫ���dz����ϣ������ѽ�ҵ�����Ľ��ǡ�

2015�꣬��������������־ͳ�Ϊ�ʱ��ij��������Ƶ����������ʣ������½��䣬�����������ʱ���Ю�����ξ��أ�����ֹ����Ǯ������ܣ������г��ߵأ���Ͼ�˼���ĥ��ҵģʽ��

�����Ž�Щ����ҵ��ĭ��ȥ���ܶ���ȴ���ֹ���������ҵ����Ǯ��������ˣ����š������͵εδӲ��ڲƱ�����¶��������ҵ���ҵ�����ݡ�

���⣬����������ҵ������Ҳ������������¹��£�����ҵ���ʱ��ȶ���֮���͡������Ե��ǣ��Ա�2017���ʱ��Ļ��ȣ������깲��������ҵ����û���µ������¼�������

û�����ʽ��ˡ������ڳ����£����ڹ�������������˵���Ǽۻ�������������Ч;����

��Ϊ��Ҫ���ǣ�����������Ȼ�߱���ֵ�����š�����͵ελ���Ҫ�����������������ڡ�

ͼԴ/���������ٷ��������ŵ����ٷ������ε���۹ٷ���

���Ž����껥���������ۼ��컨�壬������ŵȴ�Ҳ��ҪѰ�Ҹ����������֧��������ҵ��ķ�չ��������������Ϊֱ�������ڶ������ߵ�ҵ����Ȼ��Ϊ����Щ���ǻ�ø��������������ء�

��Ҳ���˹�������������ҵĹ�ʶ���۸�ս�����ٴ���������ҵ��������棬�Ͼ�һֱ�����ŵ�����ҵ���̡����������������dz���֮�ơ�

�������Ǽ�Ҳ���컨�壬Ŀǰ�ļ۸��Ѿ����ȹ�������������������ǣ�Ը���������߾����ˣ���Ҳ�ʹﲻ������������Ŀ�ġ�

��ˣ��ϰ��깲����������Ǽ����Ǽۺ��°��꿼��ľ������ǵľ�ϸ����Ӫ��������δﵽӯ��ƽ���ߣ����������ٵĹ�ͬ���⡣

1���۸�ս���ˣ��������������Ǽ�

�����������ڳ����Ǽۡ�

���ڣ����ŵ�����������������еļƼ۱������ڶ�������ƽ�����Բ�ͬ����ʵ�в�ͬ�ļƼ۱������а�Сʱ�ļ۸��ǵ�2.5Ԫ��3Ԫ���ȡ�

��ֻ�ǹ���������ҵ�Ǽ۳��е�һ�����ˣ�ȥ�꣬�������������ŵ���½���ϵ����п���λ��

��2022��1�£�����������������߳��│���ۼۣ��������Ϊ��7�졢30�졢90��ij��│��ԭ�۷ֱ���10Ԫ��25Ԫ��75Ԫ����15Ԫ��35Ԫ��90Ԫ��

ͬ��8�£����ŵ��������Ⲩ�Ǽ۳������п���7��10Ԫ��30��25Ԫ��90��60Ԫ����Ϊ7��15Ԫ��30��35Ԫ��90��90Ԫ�������ײ��Ƿ����ﵽ��40%-50%��

���֮�£��ε���۵ij��│��û��̫��䶯������ͣ����7��15Ԫ��30��35Ԫ��90��75Ԫ��

��ֹ6��27���Ϻ�������ͬ��������APP���│�����ͼ���������ҷֱ�Ϊ�������������ŵ����͵ε���۵���

���ڸ���֮ǰ������������ofo��Ħ�ݵ������ս����ʱ�������߿������ܲ�����������0.5Ԫ/��Сʱ�������������������Ų����˳���ȥ��2019�꣬�����۾�½����1Ԫ/Сʱ��Ϊ1.5Ԫ/��Сʱ��

��������ҵ�Ǽۣ����������ȸ�֪����

�Թ�˾�������վ1�������ַ���ԣ������������乤���ձ�Ҫͨ�ڹ��ߡ������Ϻ��ļƼ۱�����ʹ��ʱ�������15�������ڣ����������°�һ���³ɱ�ҲҪ66Ԫ���Բ�����ͻ���������2.5Ԫ���ɱ�110Ԫ������������������ѡ���˿��¿���

��ֹ6��27�գ��Ϻ���ͬ��������ƽ̨�Ʒѻ��ܣ�������Դ����APP������APP�͵ε����APP�����߳����Ʊ�

����ѡ�������ź�����90�쳩�│���ۺϵ���������0.34Ԫ��0.37Ԫ��һ���µijɱ�Ϊ31.7Ԫ��ѡ�������ҵ����п�����Ϊ��ͨ�ڶ��߸������ź�����Ͷ�Ÿ��࣬���ַ�����߳��б�ʾ��

���ַ���ܣ���ǰ���д����ٵ�ʱ�Լ۸�û��̫���С������Ź���������Ϊ��ƽʱͨ����Ҫ��ͨ���ߺ������ڹ����������۵ı䶯���ͱ��ʮ�ֹ�ע��

�����������Ǽ����ԣ���ͬ�����²��������������ߴ���������ܱ���紵��ɹ��������������п��ۿۣ�Ƶ���ĵ��������Լ۱��Ѿ������Լ���һ�����������ַ����������߳���˵����

���ڹ��������Ǽ۲��ܽ��ܵ������ߣ��ַ����ֻ��һ�����塣ȥ��3�£��Ѿ�ϰ�ߵͼ۱������е������ߣ�����Թ���������ҵ�Ǽۺ�������������飬����������������Ϊ���Ϻ��Ǽ���Ϊ�������������ѡ�

���Կ���������ʱ���ƽ������ҵĶ��ۻ����������ˮƽ��������˭�������ܣ��������Ҷ���½��������

�ⱳ���ԭ����ҵ�ڿ�������Ϊ����������ҵ���Ŀǰ�Ѷ������š�������������γɡ����㶦�����ľ��棬�κ�һ������ҵ�г���һЩ�䶯���ͱ����Ǽۣ��������ұض���������Ӧ�ĵ������Ա��������������ĸ���в������·硣

���������š���������˵���Ǽ۳���ά��������ҵƽ��֮�⣬��Ϊ��Ҫ���ǣ�Ҫ���������ҵ�����Ľ��ǡ�

2�����ӿ������ˣ���������û���¹�����

"Ӳ������ά�ɱ�������"����ȥ���������������Ǽ۸����Ľ��͡�

һ���棬��Ӧ�����εļ۸�䶯ֱ��Ӱ������ɱ����й����г�Э����2022��һ�������г���ҵ�������з������ϱ�ʾ�����г���ҵ�������ɱ���ȥ��һ���ȽϿ�������ԭ���ϼ۸��Ƿ�����10%��

��һ���棬�����ӵ���ά�ɱ�һֱ�ǹ���������Ϊ���ʲ�ģʽ��һ���IJ����۾���ά���������ȶ��dz����Ŀ�֧��

������Щ����˾ÿ��Ϊ����Ѻ�����������Ҳ�ǵ��³ɱ��Ӹ߲��µ�һ��ԭ��36봱��������һ��������ȫ��������Ҫ�ķѵijɱ����10Ԫ���100Ԫ��һλ����������ҵ��Ա����¶��ÿ��ÿ����ҵ�공����ع��ƶ�Ҫ����Ԫ��

�ع˹���������8��ķ�չ���̣��ɱ��ߺ���ӯ���ᴩʼ�ա����ʵ��������������ӯ��ģʽ��һ����Ѻ��ģʽʢ�к���ë���������û������շѣ����ﲻ��һ�������������ʣ�ά��������������ת���Ǽ�����ս���¡�

�Դ�2018�������չ�Ħ�ݡ��ε��չ�С����������۵�������³�����������Ṳ������������������ҵ������������ҵ��ƺ���档ʱ���Ѿ�����ǮȦ�ͻ��ķ����ɵ���ϸ����Ӫ��̽����������ҵģʽ�����ԡ�

������ˣ�����������ҵ�����Ҳ���ֹۡ�

2018�꣬����CEO��������ʾ����������ƽ̨���ƿ����������������ľ�ϸ����Ӫ�������ٿ���Ȼ��������������Ĺ�������ҵ��ȴ�������𣬺����Ʊ��й�����������ͳ������ҵ�����Ե������չʾ�������͵εε��������ƣ���û�е����г�����������ҵ����

���Կ�������Ǯ��ս���Ҵ�������������ҵ��ͷ��Ҳ���ڽ������ҵ��ĸ�Ͷ�룬�������Dz�Լ��ͬ��ͨ���Ǽ���̯���ɱ���

ͣս��ı��ӯ�����������ҵ�Ĺ�ʶ������������������Ϊ���ߵļ۸�������Ҫ�ṩ���õķ���

���ݰ�ý��ѯ�ġ��й�����������������Ϊ�������ݡ�������ÿ��ʹ��1-4�ι����������û���9�ɣ�2022���й����������û��ܾ�ʹ�ù���������Ҫԭ���ǻ��������㣨�����������ڽ�ͣ������ռ��64.85��������ҳ����ѣ�������Ϊ�Ǽ۾ܾ�ʹ�õ���Ⱥռ32%�����ڵ��塣

�ɴ˿ɼ����ڸ���������ǰ���û�������ķ���������Ϊ���С���ά�����ϵIJ��㡢�ߵͷ��ڹ�������������ϫʽ���һ���̶��ϼӾ��˼۸���Ʒ�ʲ�ƥ����ɵ����ì�ܡ�

���ݿ�������Ĺ������������Ҳ�ѽ��¹��¡�

2015�걻��Ϊ��������Ԫ�꣬��ʱ����ͷ��ofo��Ħ�ݵ�����ֵ��ڣ���ֹ2018��ofo�ڶ̶�4���ն��10�����ʣ��ۼƽ���21����Ԫ��Ħ���ڱ��չ�ǰ�����Ѿ����е�E�֡�

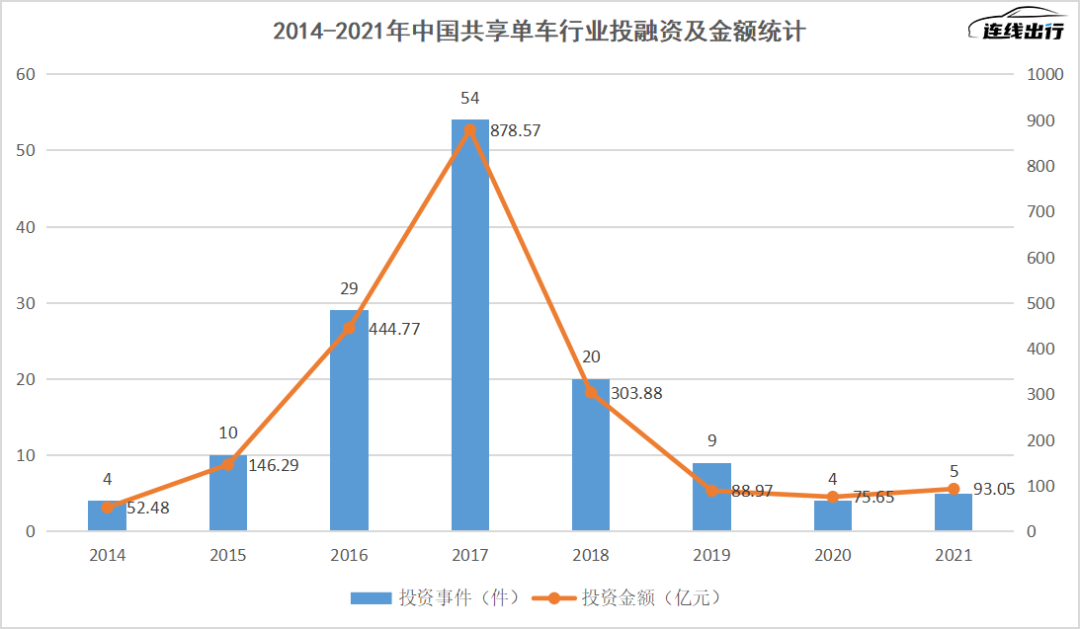

������������������Ƶ�������ݹ������µġ��й�����������ҵ��״����о��뷢չǰ���������桷������ʾ��2017���й�������������Ͷ���¼�������54�𣬽���ܼ�878.57��Ԫ��

2014-2021���й�������������Ͷ���¼���Ͷ�ʽ��ͳ�ƣ�������Դ�ڹ��б����������߳�����ͼ

�����ϵļ��ҽ����벻���ʱ���֧�֣��������Ų��ܣ����ֶ�����ռ�г��������ֽ�ķ��ٶ�������Ҳ���������𣬱�ʱ�����Ѿ���Ͼ�˼���

ͬһʱ�����ϳ������ּ�������һ���DZ��ʱ���ӵһ·����ҵ��ͷ����һ�����Ǹ����ϲ�������ģ����ѹ���ʽ�������Ϊ�̵���С��ҵ��˾���������������й����������о����ļ�����ݣ�����¶ѡ�ջ���ת�õĹ�������ƽ̨����60��ҡ�

�����������Ħ���������ţ��ε��չ�С���������������������Ѷ����г�������ʼ�ع����ԡ�Ѻ��ģʽ�ս�������ҵ���ʼ�ԣ�ӯ��ģʽ��һ��ȱ����ʵ�ɿ����������ߣ����������ѽ��¹��¡�

����������ҵ�����������Ϣ��Ҫ�ݵ�2021�꣬�����۵������6����Ԫ��B�����ʣ�������������2.8����Ԫ��ս��Ͷ�ʡ��˺�������Ͷ���г���������

�ܽ���ԣ��������������Ѿ��ȹ��Σ��ʱ��г��侲�Դ����������ƾ��ϵ�����ƽ̨���ԣ���������ҵ����Ȼ������𣬵���������Ҫ��һҵ����������������������������ͷ���ò��������̡�����������

3��������������������ֵ����Ҳ�б������ķ���

��Ϊ��������ı��ұ���֮�أ��������������û�����Ϊ��ת�Ƶ���������˾�ľ����ƾ��С��ӳ�����Ӫ�Ƕ��ϣ����ҹ�˾���Լ��Ŀ�����

һ���ؼ��ĵ��ǣ����Ƕ������˹������������ľ�����������������Ϊ����ƽ̨��̬�IJ����������������Ϊ��������������Ϊ���������ߵ���ҵ֮һ��ͨ����ҵ������ø��������߽Ӵ�����Щ��ͷ������ҵ��

����ʹ�����ŵ�������������ʱ����Ҫ�㿪APP��ҳ�������Ȼ����������������ҵ�������ѵļ��ʡ�

2018��4�£�Ħ�ݵ����������ź������Ŵ����ڵij�����ҵ�������������LBSƽ̨��2018��Ʊ��У����ŵ���CEO���˱�ʾĦ����Ϊ����������Эͬ������̬�������Դ�����������������������ҵ�����۵Ļ�����

�����˿������ﹲ�������������ߣ���ʵ��ѡ��Ͳ͡���͡�����Ӱ�����Ρ�����û��������Ͼ���ͬһȺ�ˡ�

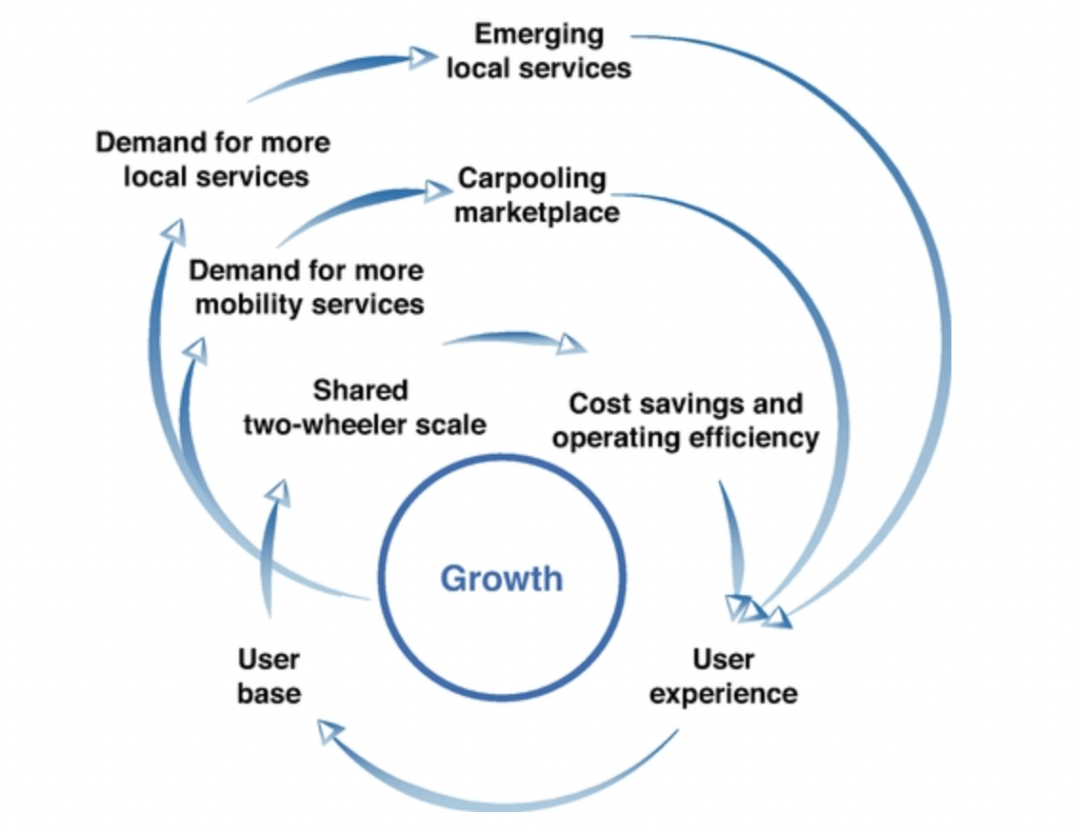

������㣬�������й�����Ҳ������˵���������������ķ���ģ�ͣ���ͨ�����������Լ��絥�������ĸ�Ƶҵ��������ƴ����������ξƵ�ȸ���ı�������ҵ��ͬʱ�����������û���������������ƶ�������ҵ���û�֮���ת������������ʡ�

����ģ�ͣ�ͼԴ/���������й���

��۵�����Ϊ�ε��ڲ�������Ӫ��һ���֣���Ҫ�е����������Ľ�һ�����죬�û����������ת����

��˿��Կ������ڻ��������������Ѿ����ڱ��͵Ĵ��£�����������������Ҫ������������ڣ����ھ�ͷ����˵��Ȼ�м�ֵ��

����������Ҳ�ǹ���������ʣ�ļ�ֵ�ˣ��Ͼ������з��ú������ij���������룬����������Ǯ���ѣ������ͷֻ�ܾ��������ҵ��������ñ��ҵ���Ǯ��������

�Թ�����ת��Ϊ�������Կ���������һ��Ǯ�������˼������Ҳ�Ѱ�Ǯ�����ķ���������ҵ���������������������ӵ�ҵ��

����������ҵ���ڹ�������ҵ�������ֻռһ�ɣ�����ķݶ�Ӧ�ý���������ҵ��2020�꣬����CEO�����ڽ��ܲɷ�ʱ�ἰ�����������Ϊ�й���һ��ƽ̨����ҵ��

��ֹ6��27�գ���������APPȫ����������ͼ

Ϊ�˴ﵽ��һĿ�꣬����2019��������о���������ʱ�������ϼ����Ƴ�С�����磬������̬����һ����һ�����������ʼ���Ա��������ͼ�ھ�������ҵ������

2021��4�£��������Ƴ��Լ��з��ĵ綯����Ʒ����ֹ����3�£��Ѿ��Ƴ���60��͡�

�ٵ�ȥ�ꡰ�������С���Ʒ������Ϊ����������ͬʱ¶��ʱ����ע���û��Ѿ�ͻ��5.5�ڡ����š��������ÿһ�족��Ʒ�ƿںţ�������ֱ�����������������������ͻ����

�����������������ʽ���ߣ����������������Ƴ�������Ʒ�ơ�����С�ùݡ��͡������Ƶꡱ�������IJ����漰����������ѡ���ƱԤ���ȡ�

�Խ���ҵ�����Ҳ���������Ҫ��Ϊ����ҵ��ͻ����������������档�ɴ˿ɼ�������APP��ҳٲȻ�Ѿ��Ǹ�С��̬����Ҫ����Ϊ�ƶ����кͱ������������顣

������ת����һ�����͵İ�����������������ӯ������������������г�������

������ԭ���Ͳ�����Ӫ���������Ĺ����͵εζ��ԣ��ɱ��߰��Ĺ�������ҵ���⼸��Ҳ���ڱ�Ե���������������꽵����Ч�Ļ����£���ͷ�Ƕ�����������ҵ���Ͷ�룬��ʵ��ӯ����ҵ�����ٿ��ܱ������ķ��ա�

�ۺ������������������Ǽ۵Ŀռ䲻��Ҳ���ѽ����¹��������ʱ��������ߣ���ͷ�ǻ���Ѱ���µ������أ�һ������������������ֵ�»����ͻ����ٱ������ľ��棬����������������ӯ��ƽ���ߵ�ʱ�䲻���ˡ�

Ӧ�ܷ���Ҫ�������ַ�Ϊ������

- ������ 2023/6/27 18:56:00 ����