��Ʒ/�ӵ��ƾ�

����/������

�༭/����

���������Ʒ���ֻ���һ�ѣ��ڡ��仨ЧӦ����Ӱ���£����Ƕ��ˡ������Ϲ���������28������ζ������������Ʒ�Ʒ�������������һ�ֵĹ���糱�������ȶȡ�

��ҽ������ױȦ������Ʒ�Ƶ��ȶ�Ҳ���������о����������µġ��ɸ��������ܹ�ע����ҽ��������Ŀ��Ƶ����ǡ��������а�top5��Ʒ�ƣ��䲻���Խ�ԭ�����ϳ�Ȧ���������Ƴ��Ĺ�Ч�Ի���ƷҲ��ʼ�߽�������Ұ��

2023���ϰ��꣬�����Ѹ���ѹ���Ĵ����ױ�г����ɸ���Ʒ��ʵ������12.28��Ԫ��ͬ����������100%��

�ɸ������������Ҳ����ĸ��˾��������ҵ��˫�����ݾ�������8��28�շ����İ��걨���ϰ���ʵ������16.06��Ԫ��������6.66��Ԫ��ͬ�������ֱ�Ϊ63.0%��52.3%��

��Ȼҵ�������ڹ�����ױ��˾��ңң���ȣ���ϸ�������������������²�ͬƷ�ƺ�����������ȴ��

�ϰ��꣬�������������������Ʒ���е���һ��ҪƷ�ƿ�����ʵ������3.21��Ԫ��ͬ������6.64%������ȥ��ͬ������

���⣬��˾ֱ�������;��������ı��֣�ͬ��Ҳ����ȥ��Զ���ϰ��꣬��˾ֱ������ʵ������10.83��Ԫ��ͬ������111.94%������������ʵ������5.23��Ԫ��ͬ��������10.34%��

ֱ������ռ�ȣ�Ҳ��ȥ��ͬ�ڵ�51.8%��������67.43%��

�������ﲻ��ҵ��������������ӪģʽҲ�ڶ̶�һ���ڷ�����ı䡣����è��������������С���顢ƴ����ƽ̨��ֱ�����̣���Ϊֱ��ģʽ����������Դ�ľ�����������Լ�����ٶ���C�������߿�£��

ֻ�ǣ�Ŀǰ�ĸ�������ģʽ�ǿɳ������𣿾���������Ϊ�˸����������Ĵ��ۣ�

1�������������

�ھ������������ڶ�Ʒ���У��ɸ����Ϳ�����������ռ��ӵ�о������Ƶ�һ�ԡ����û�����

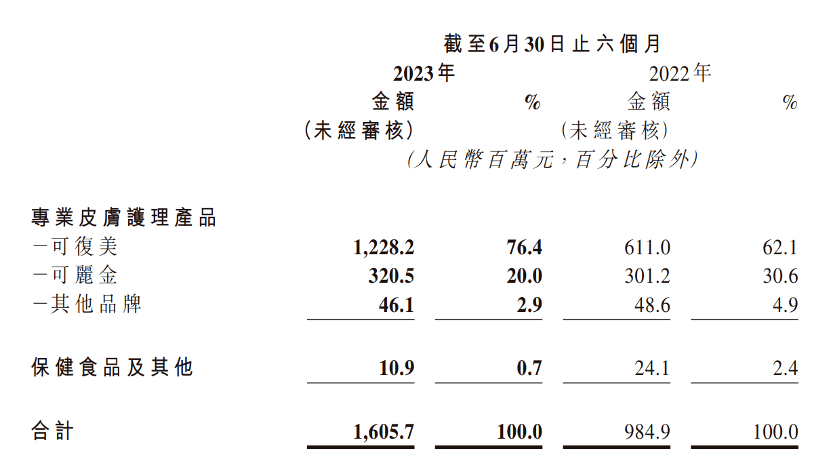

2023���ϰ��꣬�ɸ����Ϳ�����ϼ�ʵ������15.49��Ԫ��ռ��96.45%��

���������˸е�������ǣ������������������ȫ���ɸ���������������Ĵ��ڸ������ϼ�����

ͼ / ��������2023����걨

�ϰ��꣬�ɸ�������12.28��Ԫ��ͬ������100.98%������������3.21��Ԫ��ͬ������6.64%��

��2022�꣬�ɸ�����������ʵ������16.13��Ԫ��6.18��Ԫ��ͬ�������ֱ���79.62%��17.71%��

ͼ / ��������2022���걨

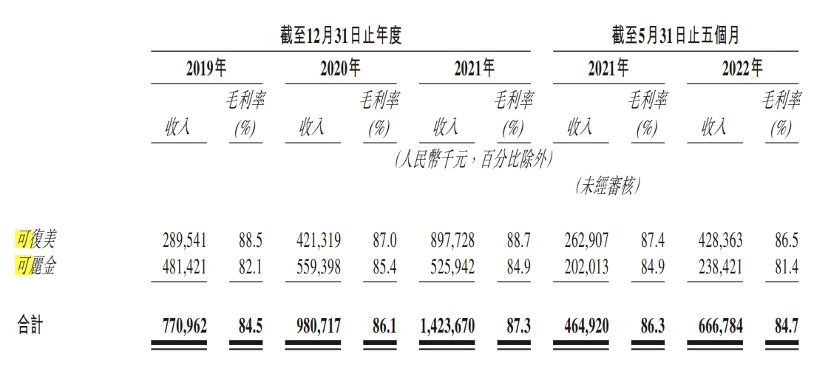

�������й������ݣ�2019�꣬�����������ģ���ǿɸ����Ľ�������2019��-2022�����������������������28.48%���ɸ���������456.21%��

ͼ / ���������й���

��������ĸ۹��������̣��ƺ����Լ�Ũ��Ϊһ�����ɸ���Ʒ������ʷ����

ͬΪ���º���Ʒ�ƣ���˺�α��ˣ�����ױ�����й�˾�в���������ѵ�����Ϊ�������Ʒ���̫���ѵ����Σ�

�����������й����б�ʾ��������2009���Ƴ����ǹ�˾�и߶˶��Ƥ������Ʒ�ƣ�����Ҫ��ЧΪ��˥�ϣ�������Ƥ����������������ߡ��ɸ���Ʒ��2011���Ƴ���ר�������Ƥ��������������ߣ�������Ҫ����ҽ�ƻ����ͻ���������Ҫ�ɷֶ��Ǿ�������ĺ������Ƴɷ����齺ԭ���ס�

���Կ�����������������һ������C���г��Ŀ�˥Ʒ�ƣ��ɸ���������Ҫ����ҽ�ƻ�����

���ž������ﲻ����C��ת�ͣ�Ӳ�������ɸ�������һ��ҽ����Ʒ�ƴ������һ����������Ʒ�ơ�

������Ƕȶ��ԣ������Ҫ���C�������ߵ����������ش��챾��������C���г��Ŀ������Ǹ�ʡ����

����������Ŀ�˥Ҳ����ױ���ѵ��ȵ㣬����������ȣ��г�����DZ��ֻ���������ױ������˾�����ž��Ǻ���Χ�ƿ�˥��������ٷ�չ����Ŀǰ�������ģ��ͻ��60��Ԫ��

���������š��ӵ��ƾ����۲췢�֣��������ﲻȥ�ص��������������������������Ʒ�Ƶ�����ģʽ�кܴ��ϵ��

���У����������ǰ���ľ������������ʹ���һ���ؼ���ɫ��

���������2015�꿪ʼ���������ʹ��������Ϊ�����������Ŀͻ����������ʹ幱�����룬һ�ȳ�����˾�������һ�롣

���й��鼰�Ʊ����ݣ�2019��-2022�꣬�������������������ʹ�����룬�ֱ�ռ�������52.2%��49.3%��29.3%��17.63%��

���������ʹ����۵����ǿ�����Ʒ�ơ�

���������š��ӵ��ƾ������������������岦ͨ�������ʹ�ͷ��绰��ѯ���Ƿ���Թ���ɸ�����Ʒ���ͷ�רԱ��ʾ������Ȼ�����Ǻ;������������������ֻ�������𣬲����ɸ�������

����Ϊ�ο��������ٱȿɸ�������δ���Ƿ���ܴ����ɸ���Ʒ�Ƶ����⣬���������š��ӵ��ƾ���������ϵ���������ʹ�һλŮ�Ը����ˣ���Ůʿ��ʾ���ɷ�桱��ҴҹҶ��˵绰��

��Ŀǰ������Ϣ���Կ������ɸ�����Ҫ�ɾ�������ֱ������������Ҫͨ���������ʹ������������

���й�����Ϣ���������ʹ����������ԨԴ����ù�˾���������ɾ������ﴴʼ�˼���˾Ԫ��һ�졣

�������ﶭ�»���ϯ����ϯִ�й��Ͻ��Ǻ;��������ӹ�˾�����������\��Ϊ�������ʹ���2015��ע�����ʱ��Ψһ�ɶ���

2017��9�£��Ͻ��Ǻ������������\�������е��������ʹ��Ȩ���ֱ�ת�ø��ű��������������ű�����������ֱ���2020��5�¡�2019��5�´Ӿ���������ְ��רע���������ʹ�ҵ��

�й��黹��ʾ���������ﴴʼ�˷���淡��Ͻ��Ƿ����ű���������ѧѧϰ�ڼ���ʶ��֮����淡��Ͻ��ǻ������������ű���һ��ӪС����ҵ��Ͷ��˾��

�����������ʹ���������ﳹ������������ɸ����Ϳ�����Ҳ��������ͬ�ķ�չ��·��

2���Ӿ�����ֱ����ת��

��ҽ����Ĥ���棬Ԫ�ϼ��Ƿ���Ѱ�Ĥ���ɸ����Ǻ������ϡ�������ijҽ���������������������š��ӵ��ƾ�����ʾ��

�ɸ��������Ʒ��е�ֺŵĽ�ԭ����������һ��5��������188Ԫ/�С�

���ɸ���������ɱ�Ӧ������ߵġ�������Ĥ���ܺ�һ��ҽ����Ĥ���Է�30���ӣ��ɸ������Է�40���ӡ�ҽԺҲ����Ҫ�����ܶ�ҽԺ������ҽ����һ��һ����������С�������������˵��

���������Ի�����һλ���м����ߣ�Ƥ���������������죬ȥҽԺ�����ʱ��ҽ���������˿ɸ����IJ�Ʒ�����о�ʹ��Ч��������������Ϊ����ҽ���������ϴ���ʡ���������ѻ���Ʒ�������˰����ɸ���Ʒ�����ڵ�е�ֺŲ�Ʒ��

������ҽ��������ҽԺ����Щ��ͳ�������������ǿɸ�����������ս����������ʱ�����գ��ɸ���ҵ������������ȴ��Ҫ�������ǵ���ƽ̨�ϵ�ֱ�����̣���ͳ������ռ���Ѿ���͡�

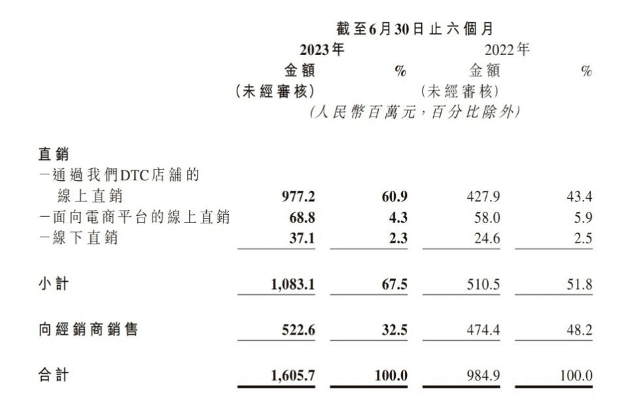

ͼ / ��������2023����걨

2023���ϰ��꣬���������DTCֱ����������ռ�ȣ��ʹﵽ���������60.9%��

ֱ�������ϼ�����10.83��Ԫ��ͬ������111.94%����������������5.23��Ԫ��ͬ������10.34%����������������ֻ��ֱ������ͷ��

�ϰ��ֱ꣬����������ռ��Ϊ67.43%���ӽ�7�ɡ�����2022��ǰ5���£�ֱ����������ռ�Ƚ�46.5%��������һ�롣������2019�ֱ꣬������ռ�Ƚ�20.1%��

����������ֵı仯�����������Ѿ���һ��������ת��Ϊ�����̡�

����������У����Ų�Ʒ�ĸ������ɸ���Ҳ��������Ч��������ı�Ʒ���ݰ��걨��¶��2021������еĿɸ���Human-like���齺ԭ������������������ԭ�������ڽ���618����ڼ䣬ȫ�����۳���3500��֧��GMVͬ������700%���ϡ�

���������š��ӵ��ƾ������߲�ѯ�˿ɸ�����è�콢�����������У��ɸ������顢�ɸ���ˬ��ˮ������ԭ�����������ֱ�ӵ�һ�͵ڶ�λ��

���������ơ�ϰ�߿��ٱ仯����ױ�г���ͨ��ֱ���ķ�ʽ����������������Ʒ���Լ������ͨ����������ʱ����Ч�Ĺ�ͨ��������Ӫ���ԣ����Ϊ��ױ��ҵ���ֻ������������ܵĹؼ��������ڡ�

�����������ڿ�������ɱ䡣����������ijɱ�Ҳ�Ǿ�ġ�

3������Ͷ��������ģ���������

��������Ŀ����������Լ�C��Ӱ�����Ĺ������ǽ����������۳ɱ�Ͷ��Ļ����ϣ�����������������Ϊ���ۡ�

2023���ϰ��꣬�����������۷���Ϊ5.55��Ԫ��ͬ�������ߴ�110.3%��

���������ڰ��걨�б�ʾ�����۷��õ�������Ҫ����Ϊ����ֱ�������������ţ�ʹ������Ӫ�������������¡�

ʵ���ϣ��ڲ���ͨ������ֱ�����̽��й�ģ���ŵ�ͬʱ����˾���۷���һֱ�ڳ�������������

�й��鼰�Ʊ�����ʾ��2020��-2022�꣬�����������۷��÷ֱ�Ϊ1.58��Ԫ��3.46��Ԫ��7.06��Ԫ��ͬ�����ٷֱ�Ϊ68.1%��119.0%��104.1%��

ͬ�ڣ���˾ʵ��Ӫ��11.9��Ԫ��15.52��Ԫ��23.64��Ԫ��ͬ������24.3%��30.4%��52.3%��

���Կ��������ڴ�ǰ��������ռ�ȹ������۷��õ�Ͷ������Ҫ����ֱ���������������¾�������Ӫ�����٣�ԶԶ�������۷������١�

���۷��ó��ڱ��ָ�����������һ���ǣ��ǹ�˾�����ʵ�ֱ���½���

2019��-2022�꣬��˾�����������ʷֱ�Ϊ60.1%��69.5%��54.8%��44.7%����2023���ϰ��꣬��һ�����½���42.09%��

��Ȼ�����۹�ģ���������ͬʱ���������»����ٶ��ڷŻ�����֤�˾�������ת�͵�Ч�ʺ��������������ʻ���������»���Ҳ���Ǵ�����¼���

Σ�����ڣ�ͨ�����������۷��ø�������������ҵ���Ⲣ����һ���ɳ�����·����

�Ի�������Ϊ����2020�ꡢ2021�꣬�������������������۷������ٳ�100%�������¹����Ի���Ʒ����Ҳͬ��ʵ����112.19%��146.57%�ĸ�������������2022�����۷������ٻ�����25.17%���令��Ʒ��������ҲӦ��������38.80%��

����2023���ϰ��꣬���������ʾ�Ի���Ʒҵ����������������Ż�ҵ�����٣�������ҵ������ͱ�ͬ�ڣ��令��Ʒҵ�����ٻ�����-7.56%��

���������������ķ�չģʽ���뻪������ǰ�����״̬����ν����

2023���ϰ��꣬�����������۷����ʴﵽ34.6%����ȥ��ͬ����һ���ݻ�ֻ��26.8%��һ�����۷��ʵ�50%���ң��������ӵĿռ佫��Ϊ���ޡ�

���������ܷ���ٹ���Ʒ�Ƶ�C��Ӱ����������Ҫʱ��ļ��顣���ǣ�ͨ����ǰ��¶����Ϣ�������������Ի����˺��֡�

���й�����Ϣ����������ƻ���2024���һ����-2025���ϰ��꣬ȡ��4��������Ʒ�Ģ���ҽ����е֤��ȡ֤����Щ��Ʒ����������ҽ��ע�䡣

��ǰ�������ﲢû��ע����ҽ����е��Ʒ������δ��ע�����Ʒȡ֤������ζ�Ź�˾������ȫ�µIJ�Ʒ�ߣ������Ʒֻ����ҽ��ҽ�ƻ����������ۣ��빫˾Ŀǰȫ������C�˵���Ӫ·��������ͬ��

δ���²�Ʒ���ߣ���Ȼ��ҪͶ������ʽ�����ƹ㣬��ʱ��Ҳ���ǶԹ�˾������Ӫ����Դ���������Ŀ��顣

*�����Ի�Ϊ����