来源/向善财经

近日,曾被誉为“国民零食第一股”的三只松鼠,正式交出了2023年第三季度和前三季度的业绩报告。

从直观数据来看,前三季度的三只松鼠,再一次延续了Q1和H1“增利不增收”的业绩表现。在报告期内,三只松鼠实现营收45.82亿元,同比下滑14.07%%;归属净利润约为1.7亿元,同比增长81.42%;扣非净利润约为0.86亿元,同比增长198.85%。

然而有意思的是,面对这份变化不大的成绩单,资本市场却表现出了异常的看好态度。24日,三只松鼠的每股股价涨幅4.56%,收盘价为17.64元,25日继续上扬1.08%至17.83元。

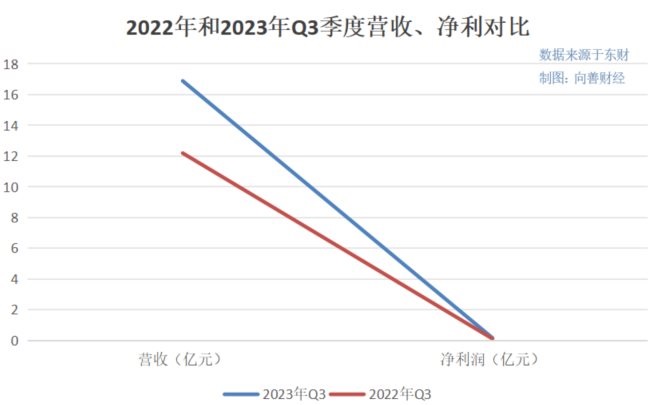

背后的原因很简单,如果从单季度来看,相比于前两个季度的增利不增收,第三季度的三只松鼠不仅实现了盈利增长,而且营收表现也得到了恢复,同比增长38.56%。这意味着三只松鼠的经营情况可能正在不断变好……

不过值得注意的是,在过去两年的低谷期里,三只松鼠也不是没有过业绩改善的时刻,但最后都没能长久地持续下去,所以此次三只松鼠的业绩转好到底是一时的风光,还是根本逻辑层面的改善向好?而前三季度的增利不增收又是怎么一回事?

带着这些问题,不妨让我们深入到此次三只松鼠的财报中一探究竟。

省出来的盈利与低基数下的营收“回暖”

关于三只松鼠连续“增利不增收”的盈利秘密,答案其实没有新意,即还是降本增效“省”出来的。

从财报来看,今年前三季度,三只松鼠的营业成本为34.48亿元,同比下滑了10.74%,低于同期14.07%的营收降幅。

也就是营收同比“亏”得多,而成本“亏”的少,所以结果就是毛利润下降,对应的毛利率也从去年同期的27.55%,持续回落至现在的24.74%。

紧接着来看三费,同期,三只松鼠的销售费用为8.24亿元,同比下滑31.57%;管理费用为1.63亿元,同比下滑17.39%;研发费用为0.187亿元,同比下滑34.45%,费用端的“省吃俭用”可见一斑。

在三费+营业成本+其他零星费用共同减少的情况下,三只松鼠的营业总成本达到了44.89亿元,整体却较去年同期下滑了15.8%,超过了今年前三季度的营收降幅。

如此一来,三只松鼠的营收同比“亏”得少,而营业成本“亏”得多,那么利润有所好转就不难理解了。

但是从这个角度看,现在三只松鼠靠降本增效换来的盈利,似乎更像是单纯为了照顾自身的面子和资本市场的情绪,与投资者们真正想要的、靠实实在在地经营增长带来的持续性盈利相差甚远。

所以重点来看三只松鼠实现了营收、净利增长的第三季度。

尽管Q3是三只松鼠的销售淡季,但与前三季度整体“降本增效”截然不同的一个变化是,在费用端,三只松鼠的销售费用、研发费用均实现了显著增长,尤其是规模最大的销售费用直接从2022年Q3的2.52亿元增长到了3.26亿元,同比增长29.13%。至于规模较小的管理费用虽然也有所下滑,但却并不影响大局。

也就是说,三只松鼠第三季度的营利双增似乎不再是靠着降本增效换来的,而是正常经营投入实现的高“含金量”增长,这或许就解释了资本市场对三只松鼠投资态度回暖的原因。

不过依然需要注意的是,虽然三只松鼠的经营情况已经有了转好的趋势,但是具不具备可持续性,或许还要让子弹再飞一会。

原因有两点:一是考虑到去年同期受疫情影响,三只松鼠整体业绩规模基数偏低的情况,所以今年第三季度三只松鼠能够同时收获营收、净利的高增长也实属正常,或许并不能完全归功于内部经营情况的改善向好。

另一方面从Q3的营业成本和三费用规模来看,虽然三只松鼠在这方面的总投入达到了16.6亿元,远高于2022年,但却与2021年同期17.06亿元的规模相差无几。

然而在投入产出方面,三只松鼠在2021年Q3实现营收18.09亿元,归属净利润为9043万元;今年同期,三只松鼠仅实现营收16.89亿元,归属净利润为1601万元,两者相差甚远。

除此之外,深入到经营层面看,据天眼查APP数据显示,今年前三季度,三只松鼠的应收票据及应收账款规模达到了惊人的4.23亿元,甚至比2022年全年的3.94亿元还要高,对应的应收账款周转天数也从上年末的14.59天猛涨至24.08天。

一般情况下,这两个指标的明显增长,意味着品牌企业的市场竞争力不足,在与下游渠道商的博弈中缺乏主动权。但是考虑到近两年消费市场的疲软,以及三只松鼠线下渠道的大变革,所以现在应收账款指标的飙升,更像是三只松鼠为了缓解下游的资金周转压力,而暂时放宽了回款的时间要求。

毕竟对应的三只松鼠的合同负债规模,一直从上年末的2.61亿元下滑至了当前的0.45亿元,同比减少了82.75%。

如此看来,即便现在三只松鼠的经营表现有回暖趋势,但是想要真正复苏起来,恐怕还有着很长的一段路要走……

从干毛巾里拧出的最后一滴水,会是三只松鼠的利润眼泪吗?

事实上,如果把投资视角进一步放大来看,向善财经认为,比此次财报更能吸引投资者的,反而是三只松鼠创始人章燎原在近日接受访谈中,重点阐述的对于三只松鼠当下及未来走的高端性价比战略方向的理解。

总结下来就一句话:总成本领先是最管用的战略,要克制贪婪,也就是极致地降本增效。

这与此前日本丰田汽车提出的一个“从干毛巾里拧出水来”的著名说法颇为相似。

并且在访谈中,章燎原还明确提到了三只松鼠将从原料、加工制造和从工厂到消费者(流通)三个环节发力,在不降低品质的前提下,交付给消费者既高端又性价比的商品。

而回头来看,三只松鼠在近年来市场低谷期中的转型动作之一,就是先后自建完成了每日坚果、夏威夷果、碧根果、开心果四大核心坚果品类示范工厂建设。据公开数据显示,正式投产的每日坚果及夏威夷果产线,每日坚果单盒降本约8%,夏威夷果成品良率显著改善。

其实,如果仅从成长性和当下的量贩零食大趋势来看,三只松鼠的高端性价比战略,确实很有市场想象力,但问题是,丰田压缩成本的目的是为了利润,价格几乎不变,可三只松鼠的成本压缩却是为了进一步压低价格,以符合“高端性价比”的品牌标签,那么这就会出现了一个严肃的问题:利润从哪里来?

要知道,在今年前三季度降本增效的背景下,三只松鼠的净利率仅为3.7%,而第三季度也更是只有0.95%,整体几乎在亏损的生死线上徘徊。

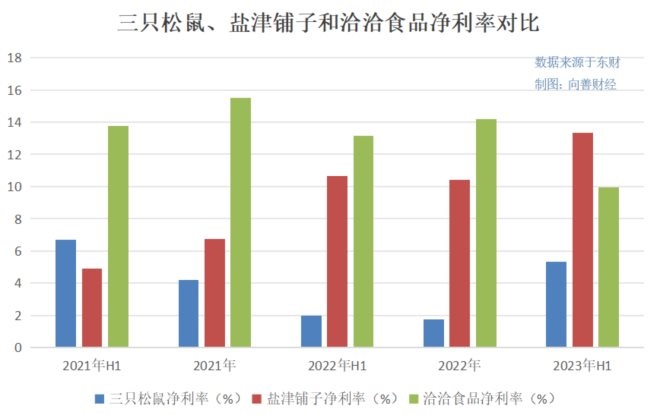

而且如果把时间线拉长来看,从2021年H1到今年上半年,三只松鼠的毛利率、净利率分别为31.13%、29.38%、27.86%、26.74%、24.97%;6.69%、4.21%、2%、1.77%、5.31%,整体低于同期,良品铺子、盐津铺子和洽洽食品们的盈利能力表现。

除此之外,随着国内经济市场的复苏,对于包括三只松鼠在内的整个消费品行业而言,重新加码销售费用几乎是必不可少的。事实上,从一季报到半年报再到现在,三只松鼠销售费用的同比降幅也确实是在不断收窄的,分别为-57.75%、-47.64%和-31.57%。

那么在这种情况下,本就不富裕的三只松鼠,又该如何撑起自己的盈利空间呢?

对此,向善财经认为,我们或许可以回头来看,为什么盐津铺子、沃隆食品们毛利率要高于三只松鼠?

抛开前边提到自建工厂,坚持自主生产外,很重要的一个关键点或者说相同点在于,虽然线上线下渠道融合早已是当前整个消费品行业的共识,但是从财报数据来看,现在两者的渠道重心依然在线下,走的是经销、分销模式路线,线上渠道和开店直营的渠道比例相对较小。

不过,三只松鼠却与之相反,其主销售渠道本就是在线上,营收占比超70%。只不过从今年半年报来看,三只松鼠的线上营收却在持续下滑中。

报告期内,三只松鼠的“天猫系”营收8.44亿元,同比下滑29.49%;“京东系”营收6.59亿元,同比下滑41.11%;至于“抖音”,虽然实现营收4.36亿元,同比增长28.61%,但问题是流量红利的消失,以及流量越来越贵的大前提并没有变,所以即便是现在三只松鼠能借着抖音渠道实现快速增长,但可想象到的增长天花板或许依旧是触手可及。

所以三只松鼠的增长破局点,可能就在于线下渠道或者说盐津铺子、沃隆们已经验证过的线下分销渠道层面。

然而在这方面,三只松鼠虽然也在分销渠道布局上有所发力,但整体表现却似乎有些水土不服的意味。今年年初,三只松鼠的经销商数量为1167家,但是在剔除掉当前增减的经销商后,截止到6月底三只松鼠的经销商数量已下滑至863家,分销业务收入较去年同期的4.32亿元有所下降。

或许正因如此,在此次访谈中,章燎原才没有着重提到分销业务,而是将目光转向了社区零食店,想要顺应当前零食集合店的市场风向,独自开辟出一条新的增长路线。

虽然最终的结果会怎样,我们暂时无从得知。但可以确定的是,相比此前市场蛰伏期的沉寂,无论是三只松鼠还是章燎原,现在似乎都找到了新的前进方向……

免责声明:本文基于公司法定披露内容和已公开的资料信息,展开评论,但作者不保证该信息资料的完整性、及时性。另:股市有风险,入市需谨慎。文章不构成投资建议,投资与否须自行甄别。