���� | ��ͮ

�༭ | �քC

10��27�գ������ٵݣ�01519.HK����ʽ�ڸ۽�������������У����м�Ϊÿ��12��Ԫ����ֵԼ1057.5�ڸ�Ԫ����Ϊ�۽���2023����������ֵ��ߵ�IPO���Է��мۼ��㣬�����ٵ�ͨ������IPOļ�������ʽ�ԼΪ35.28�ڸ�Ԫ��

���2015�굮����ӡ�����żӴ�Ŀ�ݹ�˾����ԭOPPOӡ��ҵ��������ܴ��졣

�ӵ������ع������У����Ʒ��٣������й��г���3��ʱ�䣬�ڿ������캣�г�������һ��������һ������Ѫ·��

2019�꣬����ͨһ��Ͱ������г��ݶ������10%����ҹ�˾����72.85%�ķݶ���������˵Ͷ˵��̼��г��ĵ��⣬˳���ݽ����߶��������������7.62%���г����г��������õĻ��Ტ���ࡣ

2019���й������ҵ�г��ݶ������%����������Դ��ǰհ����ѧ��APP �� һ ����ҵ��ͼ

����������������£����ø߾���Ǯ���Եͼۡ��չ�ǿ�ƽ��룬һԾ��Ϊ���ҵ����ҪһԱ��ֱ������˳�����У�ˢ������ҵ�ٶȡ�

����ֻ�������ӡ��Ĺ�������ղ�������������Լ�����Ʒ�ʾ���Ϊ���⣬�����ԡ��ͼۡ��������Ҳ��Ϊ��һ�������ļ�����

���гɹ���������Զ����г�����ļ��ã�����Щ���ǣ��ֽ���θı���״��

�������У�������ֻ�������ӡ��ķ��Ҳ�ƺ�Ҳ�Dz����ѵ�ѡ�����õ�Ӫ����ɹ��Ҳ���ָ����ת�ã����ڸDz��ˡ����ղ������������ǡ�

�й�����ʾ��2020-2023H1������Ӫ�շֱ�Ϊ15.35����Ԫ��48.52����Ԫ��72.67����Ԫ��40.3����Ԫ���ۼ�Ӫ�ս�ǧ������ң������ɹۣ������ȶ����������ơ�

���У�2020����2021�꣬������ҵ��Ϊ��˾��һ�����빱���ߣ��ֱ�Ϊ10.47����Ԫ��23.78����Ԫ����߳�����68%��Ӫ�ա������ż������й��ķ����룬�й��г�2022�ꡢ2023H1��Ӫ�շֱ�Ϊ40.96����Ԫ��22.03����Ԫ�������˼���55%���ҵĽ�ɽ��

2020 -2023H1���ø� �г�Ӫ��״���� ����Ԫ�� �� ������Դ �� �����й��飬 һ����ҵ��ͼ

������ϲ�˵�Ӫ�����ݱ�����ͬ�����������ǹ��ʲ������£�2020-2023H1�������ʱ�䣬���þ�����34.06����Ԫ��Լ�������248�ڣ�����ȥ����ﶥ������ϰ����������խ������������������һ����С�����֡�

��������Ӫ�հ�ڽ�ɽ���й��г���Ҳ�ǿ��������صġ�����ȥ���꣬�й��г�����ߴ�25.45����Ԫ���й��г��Ŀ���ռ�����ܿ����80%���ϡ�

�����й��г��ľ���𣬼��õĽ����ǣ�һ�����й���ҵ��ͨ����۸�ս�����г��ݶ�£�����ǿ羳ҵ��2022����չ���г����³ɱ����ӣ����������չ�������ݵ��³ɱ����ӡ�

������ȥ������֮·����2019������й����ÿ�������ĸ��ִ���Ҫ��Ǯ��

���ǵͼ�ɱ����Χ������վ�ȽŸ������������й����Ŀ�ݼ�ɢ�ء����ڡ�����߸���ҵ�ļ۸�ս������Ʊ��С���ķ����۸���1Ԫ�����ֻҪ8��Ǯ�������ͼ۸���Ȼ������ͬ�У�������ȷʵ���г������һϯ֮�ء�

�����Ž���ƴ��ࡣ���ƾ���廷���³��г�Ѹ������ĵ��̺����������Ӵ�Ķ�������2020�꣬�ݹ���������ʾ��ƴ����ȫ�궩�����ﵽ��383�ڵ����վ���������7000�����Լռ�й��վ��ܰ�����������֮һ���ջع��ļ�����ƴ����������������

�̶�ʮ����ʱ�䣬���õ��յ�����ͻ��2000�������ˡ���ͨһ�ʮ����������ʮ���߹��ĵ�·��

Ȼ���Ƿ����2021�꣬���û�68���չ��˰�����˳���K�ý����˰���ϵ������Դ������5�£������ֳ���11.83�ںϲ���˳�����µķ����عɣ��K�����¸�����������Դ���������չ�����ֱ�������˼��õ��г���ģ��

����Ǹ�Ӫ����ȥ�����籭�ڼ䣬���øߵ�ǩ���������÷����ȫ������ˣ��������2023�괺�����࣬����Ʒ��Ӱ������

÷ ����J&T�����ٵ���λȫ��Ʒ�ƴ�ʹ�� ͼ/ ���ù���

����ÿ��Ӳ�Ҷ����������棬��Ǯȷʵ�ü������й��г�վ���˽Ų������ع������й��г��������ٴ�140������ռ�ʴ�0����11�������縲���ʳ�98����

�����õĸ�ծ��ҲԶ����ͬ�У��й������ݣ�2020-2023H1�������ʲ���ծ�ʷֱ�Ϊl141%��201%��185%��190%����Բͨ�ʲ���ծ��ƽ����31%����ͨ���ϴ˳��Ҳ����55%���ҡ�

Ҳ��ˣ������ڼ��þͽ�����7�֡�55����Ԫ�����ʡ���ֵ�ù�ע���ǣ���2021�꿪ʼ�����õ����ʻ�����ֽ��������١�����ʱ�����оͳ�����Ȼ��Ȼ��ѡ��

�����Ǽ���������Ǯ��ָ���˰����������ӣ����ȷҲ����ռ���г������������ڣ��ԡ��ͼۡ�������������İ�������ֻ�ܵ������Ŀ���

���ö�����ʮ�ֿ����������ڲ�ϧ����ǰϦ��СIPO��ģ��

�ݡ�����LatePost����Ϣ���ܽ���۹�����ƣ��Ӱ�죬����������ǰ����������Ŀ�ꡪ����˾�ƻ���ÿ��12��Ԫ����3.2655�ڹɣ���O39.2�ڸ�Ԫ��Լ5����Ԫ���������д�����ļ�ʼƻ���ȣ���������С������ֵ���ֲ��䣨Լ130����Ԫ����

��������ˣ�Ͷ���߶Լ��õ�ǰ�����ɳֱ���̬�ȣ�������������ڼ��û�û���ҵ�������Ч������ģʽ��

�ع˼��÷�չ���̣���2015���ڶ����ǵ������𣬵�ɱ���й��г����ٵ�2022�겼���ж��������Ⱥ����г������õ������벻�������̡����������ǣ�Ŀǰ���������г��ĵ����г������ڲ�ͬ�̶ȵ����⡣

J&T�����ٵݽ��ж�������Ӫ������չ�������� ͼ/ ���ù���

����й��г��������ǵ����г�����������������С����Ϳ��˼��÷�չ�����ޣ���ζ����ǵ��̷�չˮƽ��������ʩ�������ҵ��չ���ҳɱ��ߣ���Ҳ�����ż����ڶ�����ÿ��һ��Ǯ����Ҫ�����ȹ���ͬ���Ǹ����Ŭ����

Ҳ��ˣ���2019��Բͨ�������ڶ�����������ͬʱ�����ô�ʼ����ܻ��ٴ����ûع���չ�г���

�ع���ļ��ã�ƾ�貽����ϵ�Ĺ�ϵ���ɹ�������ƴ�����̷�չ�Ŀ쳵���������ǣ�������Ϊ���̵���һ���ڣ����߸�ǿ�ȹ�����Ҳ��������������ǿ���ġ�

ǿ�Ƶ�ƴ��࣬��Ȼ������������ջ���Ȩ�Ļ��ᣬ��������������������������ȥ���꣬ƴ��ʼ��������������������ƴ�������İ���ռ��Ҳʼ���ǻ���20%���ң���������

�Ͽͻ����²��𣬼���Ҳδ����Ч��չ�¿ͻ���

������֪�����������Ƶ����������������������ֵȶ���Ƶ��������������Ϊ��ҵ��������ȻҲ��������ҵ�������ģ�����Ҳ����Ŭ���������ڸ߷�ÿ���ܹ�Ϊ���ù��׳���300��

�����ͨ��ϵ�����á�˳�ᡢ�����ȶ�ҿ�ݣ�������������������ͨ��˫�����껹�ڲ���һ�廯����Ⱥ�����

��������г���һ���棬���ں�����������Ĵ�ɱ�Ͷ�룬��һ���棬���ø�����̵ĺ���ҵ�����ܵ���Ե���ε�Ӱ�졣

��ī�ڴ�Ͷ��TikTokShop������18���¾ͳ�Ϊ�˼��õĴ�ͻ���Ϊ�乱����7%�����룬��ԭ������Ϊ���ø����������������£����κ�ȥ�����ӡ���ֹ��TikTok����ҵ��

��������������Ĵ���������ʱ����ս�Ե�����������Ч��

�ݡ�����LatePost��������һλ�ӽ����ù��������ʿ¶������Ŀǰû����ȷ������Ŀ�꣬��˾������תΪ�سɱ�����ӯ�������Ч�����������չ��ͬʱս������ת����ʻ���

�����Ĵ�ʩ�����ڣ�һ���棬ֹͣ��ȫ���Χ�IJ�����Ǯ���ڵ����ϣ������������������г��Ļ�����ʩ����һ���棬�ڼ���2021�꿪ʼ�ĺ������ƻ�ӯ��ǰ�������ٿ����µ��г���ӯ����ʱ��滮����2023�ꡣ

�������г��ϱ��������⣬�������ں��ľ�������ȱʧ����Ҫ���������㣬һ��Ʒ�����⣬���ǻ������ò��㵼��Ч�ʵ��¡�

Ʒ�ʲ��ƺ��Ǽ��ù�ȥ�ͼۿı�Ȼ�������á�����Ч�ʱ�Ȼ�ᵼ������Ʒ�ʡ��ڱ��ϵ��öɣ��ö���֮�����þͳ��ˡ����˵���Ĵ����ʣ�������Ʒ�Ƶ��Ժ��û�ӡ�͵��¼������Կ����µ��г���

�����������չ������������ϵ�������ⲻ�����������ð�������ƴ��һ��ͻ��ķ��գ������������г���ģ��һ�����á�����Ҳ��Ŭ������ʱ���öԻ��ϵ�����������ϵ��������1��������㣬ÿ������1Ԫ�IJ�����������ϣ��ͨ����Ǯ�������г��ݶ

�����ڼ��÷���������ʱЧ�ԵIJ��ȶ����ܶ��̼Һܿ�ͷ����˼��á�����������������������Ϊ���٣�����ת�˰���٣�ʱЧ�Ը��ͣ����ƺ�Ҳ��Ϊ�����÷�չ�����Ĺ�Ȧ��������٣����ڳɱ��������ջ�Ӱ������ʱ�䣻������࣬���ӵͼ��ֻ��������

�������ڹ�ģ���Dz�����������������һ�����ʲ���ҵ����Ҫ��ǿ�Ļ�����ʩ�����罨�裬Ȼ��ͨ����ģЧӦ̯�ͳɱ���ʵ��ӯ����

�ڼ��õͼۿ��⼸�꣬ͨ��ϵ�������������ʩ��Ч������������Ҳ��ʼ��۸�ս���������ݵ���������һ�͵ڶ�����ͨ��Բͨ���ڲ�ͬ�̶ȵ��ͼ۸���������ͨҲ�ƻ����������������ڽ���������ǰ�ﵽ��������

���ۼ��ã��й�������ȷ�ᵽ���������������������������䡢�豸��Ӧ�����������ⲻ����������Ҫ���������ˣ�����Ʒ�����ƿء�

������������������Ҫ�Ӵ���ʽ�֧�֣���ӯ��ǰ��Ŀǰ���ɲ����ʣ�ͬʱ�ڷ����������棬����Ҫ�¸���Ĺ�����ơ�

���ù�ȥƾ��ͼۿ�������һ����ռ�ʺͼ��ܴ������õIJ����ˣ�������ʼ���ɣ�������𣬺���չ�¿͵ľ��������ޡ�

�ⱳ��Ҳ��ӳ����ҵ��չ������ת����ƴ�۸�ƴ������

�ݹ���ҵ����������ͨ��ϵ�ڻ�����ʩ�����������ϵ�Ͷ�룬���Dz�����Ӫ�������ͨ��ϵ�۸�˳��Ʒ�ʡ��Ŀںţ�����Ǽ���������ʼŤת���ͼ۵�Ʒ�ʡ��Ķ����������������ҵ���롰����ϸ������ƴ����ʱ����

��Ҳ�ɺ�ǣ�����˳��;�������ҵ������ĸ߶�������г��⣬ͨ��ϵ�����õȶ�����ݹ�˾���ڵ��̼��г�ƴɱ�����������ε�����ҵ�������ʱ�������������ھ�ʱ�����α�Ȼ��������

��˵����ǰ������������������ƽ̨Ҳ��ʼ����ƴƷ�ʵľ���ϸ��ʱ�������켯��CEO��ɺǰ��ʱ����ǿ�������û���Ʒ�Ƶĸ�����Ʒ��Ҫ����ʷ���ľ�Ͷ�룬Ϊ�̼������û���ģ�����������û���Ʒ��Ͷ�������������裬�����û����顱������������˰ѵͼ۲�����ʵ�������⣬��������Ӫ�����ż���Ҳ�����������������Ҫ�ٴ롣

���̲�ҵ���ϣ������ḻ�ȡ���Ʒ���������ۺ�ȶ�����������Ʒ�ʵ���Ҫ�пڡ���Ӧ�������ϣ���ǰ�̼ҡ�ƽ̨�����Ǿ�������������ҵֻ�ܽ��ͼ۸��Լۻ��������������������ڣ�����֮�⣬�����߶�����ʱ�䡢��ݰ�ȫ��Ʒ�ʷ�������Ҫ����һҪ����Ȼ��ͨ���̼�/ƽ̨������������ҵ��

�ڿ����ҵ�����ó��ˡ��ͼۡ��⣬��һ��ǩ���ǡ�Ʒ�ʲ������èͶ���ϣ�27600��������Ͷ�ߣ�������ʱЧ�������������ʡ����������¡������͵ȷ��档

��èͶ��ƽ̨�йؼ��õ�Ͷ�ߣ�ͼ/ ��è Ͷ��

�����ҵ����һ������ģЧӦ������������⣬������ı�Ʒ��Ҳ������ά�ֹ�ģ��������Ʒ����ҪͶ�룬���Ҫ��������ҵ�������ʣ�������Ҫ��һ������Ѫ������

�����ȥʮ���꣬ͨ��ϵ�����������ء����³������豸�����Ͻ��ͳɱ������Ч�ʡ�Ͷ�ʱ��棬ͨ��ϵ����Ŭ����Ǯ���ݡ�����LatePost��������ȥ��ͨ��ϵһ�߱���ë���ʣ�������ռ�ʣ�һ��������ֲ����ĸ��졢���Ʋ��������һ�廯��Ӧ����Ϊ��չ���Ϳͻ�������

���������������ѭ���Ĵ�ʽ��ҲӦ���Ǽ���˼�������⣬Ŀǰ���������Ѿ���ȡ��һЩ�ж���

���磬������ʩ�Ĵ���ơ�

����չ���������һ����Ҫ�������չ����������˰�����ȫ�����ټ���ת���ͼ�ɢ���ģ���ݳ�������������5ǧ�����ϡ�ͬʱ2021-2022�꣬������ת�����������������������豸����߲����ϵ�֧��Լ35��Ԫ��Ŀǰ�����ø�����������̡����ߡ�������Ҳ�ڼӴ�Ͷ�룬���ƺ���߷���������

�����й��飬����2022��12��31�գ����ù���104��������������9600�����������飬280��ת�����ģ�����8100���������䳵�������а���4020�������и������䳵����Լ3800������·�ߣ��Լ�����21000���������ɼ����㡣

ͬʱ�˴�����ļ���ʽ�Ҳ��Ҫ�����ؿ��������磬����������ʩ��ǿ����˾�ڶ����Ǻ����������г��ķּ𡢲ִ��������������������г����������Χ���Լ��з��ͼ������¡�

����Ʒ����������һͻ�Ƶ������������

���ﲻ�ò��ᵽ��������������ġ�����������ƶȡ�����������������̺�����˫����ͬ���������Ӫ�ּ��������ȹؼ����ڣ�������������о�������ֱӪ����˵ķ�ʽ�������㣬��Ҳ�ǡ���������ϵ���ľ�������������ϵ�ڼ����̳�Ϊ������������Լ����ʽ���Դ����Э���ܲ��������磬��ҵ��չ׳��������ļ����ر���

ƾ����һ�ƶȣ������Ը��ͳɱ�����������ԡ������ٶ��������ȫ���г��IJ��֣��������³��г���Ҳ˳����ɺ�ƴ���Ľ��˲�Ѹ������

����������ƶȵı�Ҳ�����Եģ����������Ϊ�����ᵼ�£���Ǯ���һ�����������⣬����������Լ��е���������������ϵķ��硣

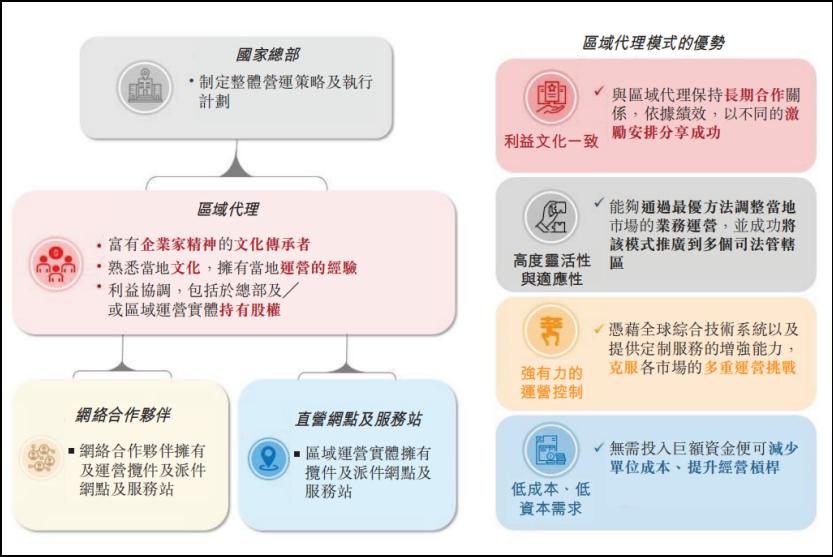

������ �����ģʽ�� ͼ/ ���� �й���

�Դˣ����ô˴�Ҳ�����˽�������������й��飬��˾�����ݼ�Ч��������������˼��������⣬������������ܻ�����й�˾�Ĺɷݡ�����2021��4�£�������������������ڳ�3282���A����ͨ�ɣ����ʼ�ֵΪ1.4����Ԫ�����˼���֮�⣬���ÿ��ܻ���Ҫ����Ĺ����ƶȵȷ�������ǿ��һ��ϵ��

���������������ޱ�������������⣬Ҳ�ھ����ֲ���������Щ�����ǿ����ı�Ȼ�������Ѱ�ҵͼ�֮�⾺������·�ϣ���Ǯ��ʱ�䶼���������⡪���ʽ����ͨ��IPOļ���������ֲ����������ʱ�䡣

����ͼ��Դ�ڼ��ù�������