来源/天下网商

撰文/杨洁

麻六记、李子柒、三只松鼠背后的网红代工厂,尚未如愿敲响上市锣声。

近期,据深交所网站披露,阿宽食品及保荐人申请撤回发行上市申请文件,根据相关规定,深交所决定终止对其首次公开发行股票并在主板上市的审核。

图源:深交所网站

图源:深交所网站

成立于2015年的阿宽食品,曾凭“红油面皮”火爆出圈,旗下拥有“阿宽”和“白家陈记”两大品牌,主营川味特色的方便面、方便粉丝、方便米线等产品。在一人食、宅家生活、懒人经济的助推下,年轻人对方便食品的囤货需求与日俱增,阿宽的爆款单品频繁现身头部主播直播间,据欧睿国际、光大证券研究所数据,2016年-2021 年,阿宽食品作为方便面厂商的销售额市占率由0.6%提升至2.1%。

除了售卖自有产品,阿宽食品还为麻六记、三只松鼠、李子柒、桃子姐、百草味、网易严选等一众网红品牌提供贴牌和代工。2022年,大S与汪小菲的闹剧,带火了新品牌麻六记,也意外助推了阿宽食品出圈,品牌也一度被称作 “网红”背后的网红。

借名借势、流量加持,阿宽食品赶上新消费的风口,资本也相继蜂拥入股,寻求IPO之前,高瓴创投、茅台建信、同创伟业等明星投资机构已纷纷下注。

从2021年起,阿宽食品就屡屡站在上市的边缘,两年来5次递交招股书,经历了多轮的调整、问询,最终在2023年末终止IPO。回望过去几年,爆款单品、网红客户保驾护航之下,迎来高歌猛进,但与此同时,阿宽食品同样也面临着重营销、竞争激烈、消费者忠诚度下降的风险。

如今的阿宽,要如何谋求新的突破?

网红食品上市遇阻:毛利率下降,陷食安风波

初入粉面江湖的阿宽食品,算得上是彻头彻尾的“搅局者”。与统一、今麦郎等大牌不同,阿宽食品起家的打法,是瞄准地域性品类,通过打造爆款圈定年轻消费者,与此同时,品牌大量投放KOL种草和直播电商,使得红油面皮、甜水面等单品脱颖而出。

在爆款单品的带动下,品牌初期增长态势明显,从2018年到2020年,其营业收入从4.22亿元增长至11.1亿元。2020年,阿宽红油面皮卖出1亿份,一时间风头无两。

不缺知名度、不缺区域消费认知,阿宽食品为何上市遇阻?

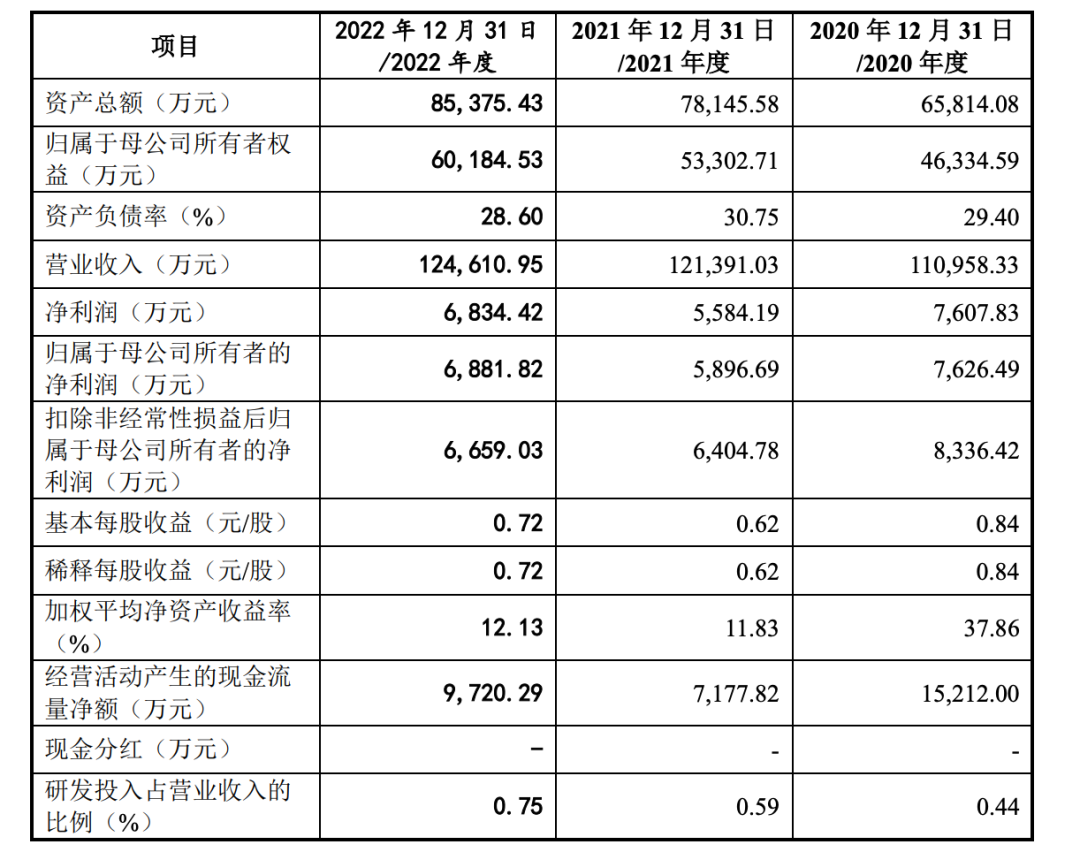

从最新业绩看,2020年-2022年三年间,阿宽食品实现营业收入分别约为11.1亿元、12.14亿元、12.46亿元,对应实现净利润分别约为7626万元、5896万元、6881万元,相较于前几年的高歌猛进,其营收增速、净利润增速已然放缓。

图源:招股书

图源:招股书

身处热门赛道,粉面等方便食品接连在市场上掀起波澜,新品牌相继冒头,通过资本的力量实现规模的快速扩大,阿宽食品的盈利能力同样面临挑战。

报告期内,公司主营业务毛利率分别为 29.31%、27.37%和 28.55%,整体呈现出一定的下滑态势。在招股书中,阿宽食品也坦言,公司毛利率水平受行业发展状况、客户结构、产品价格、原材料价格等多重因素影响,若持续发生不利变化,毛利率将有持续下降的风险。

《天下网商》发现,无论是微信、小红书、抖音,还是B站、手游,只要是年轻人聚集的社交媒体平台,都不乏阿宽食品营销的身影。在流量成本日益昂贵的当下,阿宽食品的销售费用方面常年维持在高位,2020年-2022年期间,阿宽食品的销售费用分别为1.44亿元、1.64亿元和1.69亿元,分别占当期营业收入的13.02%、13.52%和13.58%,其中,推广服务费占较大比例。以2022年为例,阿宽食品的推广服务费就达到了8920.78万元。

销售费用居高不下,如何挽留“喜新厌旧”的年轻人,这道题如何解答显得尤为重要。

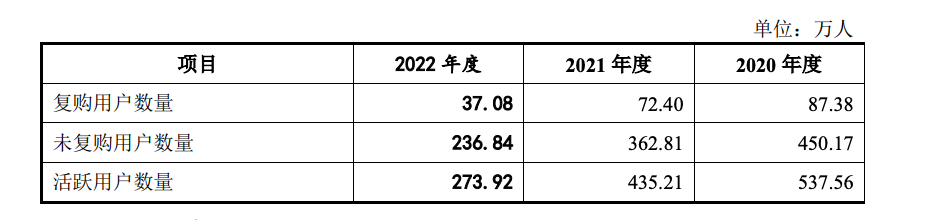

招股书显示,阿宽食品的复购用户数量从2020年度的87.38万人下滑至2022年度的37.08万人,减少超五成,活跃用户数量则从2020年的537.56万人下滑至2022年度的273.91万人,这显示出品牌用户正在流失的信号。

图源:招股书

图源:招股书

此外,市场缩水的原因还在于,作为一家食品企业,阿宽的食品安全问题也被关注。

2022年初,有消费者在社交平台发文称在阿宽红油面皮中发现不明异物,该事件引发了不小的舆论风波。最终,阿宽食品回应称,这是由于运输过程中产品包装破损,细菌进入导致的发霉与变质。

在黑猫投诉平台上,截至2024年1月12日,搜索“阿宽食品”,显示相关投诉量高达339条,包含“发霉”、“油包变质”等问题。据《南方都市报》,由于投诉密集,品牌曾被市场监督管理局多次约谈。

代工厂走向台前,如何从“爆红”走向“长红”?

给网红食品代工,也是阿宽食品的主营业务之一。

按销售渠道划分,阿宽食品分为经销模式和直销模式,直销模式包括电商自营、直供销售和定制销售三种,其中,定制销售即为其他品牌提供贴牌、代工服务。

从2019年起,阿宽食品开始发力代工业务,其贴牌代工名单中包括麻六记、桃子姐、百草味、李子柒、网易严选等知名消费品牌。目前,麻六记已经成为阿宽食品定制销售业务的第一大客户。

图源:麻六记官方旗舰店

图源:麻六记官方旗舰店

近几年,给品牌们提供“燃料”的代工厂纷纷从幕后走到台前,迎来自己的高光时刻,用自身扎实的赚钱能力成为了资本的新宠儿,例如,为新茶饮品牌提供原料果汁的田野股份、提供塑料杯的富岭股份,销售纸制餐具的恒鑫生活、为小猪佩奇、猫和老鼠类卡通IP零食的代工厂广东展翠食品等。

和跑在新消费品牌前面的供应商、代工厂相比,阿宽食品定制销售业务利润表现似乎没有想象中风光。2020年-2022年期间,阿宽定制销售业务收入分别为1.44亿元、1.35亿元和1.75亿元,占主营业务收入的比例分别为13.36%、11.56%和14.82%。

代工处于U形微笑曲线的底端,附加值低,加之代工生意门槛低、可替代性较强,自2019年开始,其定制销售业务毛利率便持续负增长,从19.50%下降至如今的15.83%。

代工毛利持续走低,阿宽食品正在打造第二曲线,如推出一系列非油炸、0添加的战略新品等,而能否寻找到更多大爆品,在存量市场中抢占份额,也是需要面临的挑战。

阿宽食品背后的粉面江湖争霸几十载,亟待新的故事。从行业端来看,中国方便食品消费市场集中度高,统一、康师傅、今麦郎牢牢把控主导地位,大部分入局的新消费品牌,多从线上渠道起量,短时间内爆发,但同样要负担极高的流量和营销成本,一旦某类产品爆卖,巨头们和新品牌便会快速跟进。

加之近年来预制菜的火爆,也分流了整个行业的一部分用户。

入局者众,新老品牌玩家们想要成为粉面方便食品的顶流,除了提价和营销,还有更多的事情要做。

- 该帖于 2024/1/12 19:18:00 被修改过