��Ʒ/�ӵ��ƾ�

����/���Ǿ�

�༭/����

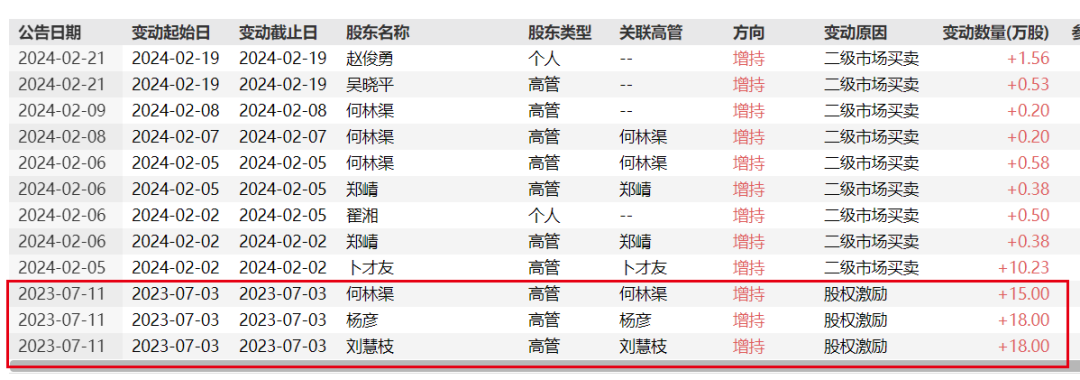

5300�ɺ�1.56��ɡ������ǰ�Ľ�ɷݼ��»���ϯ����ƽ�������Ž���ż�Կ���2��19�����ֹ�˾�ɷ�������

������ǰ�Ľ�ɷݸ߲�����ܼ����ֵ�һ����Ӱ���ݡ��������š��ӵ��ƾ�������ȫͳ�ƣ�2��2����2��20�ղ���20��ʱ�����Ľ�ɷݸ߲㣨����ż���Ѿ�������7�����֣��ۼ�����14.36��ɡ�

����Ϣ������������Ľ�ɷ�1�µոչ�����һ��Ԥϲҵ����Ԥ��2023���ĸ������ͬ������40.44%��53.60%��

���ǰ�Ľ�ɷ���2021�������������״�ʵ�ֹ�ĸ���������������ֻ��������һ�ε�����������Ҫ�ǿ����Ƴɱ�����Ӫ�ա�

ʵ���ϣ��ڰ�Ľ�ɷ�Ӫ��ԭ��̤��5��֮��2023��Ӫ�ջ�����33��Ԫ�ܱ߲�����

1��18��7�����֣��ʱ��г�������

2��20�����̺�Ľ�ɷݷ�������ƣ�2��19�գ���˾���»���ϯ����ƽͨ���Ͻ�������ϵͳ�Լ��о��۷�ʽ���ֹ�˾�ɷ�5300�ɣ������Ž���ż�Կ�����ͬ���ķ�ʽ���ֹ�˾�ɷ�1.56��ɡ�

�Ⲣ�ǰ�Ľ�ɷݸ߲�������Ա��һ�����ֹ�˾�ɷݡ�

2��7�գ���˾�������˺��������ֹ�˾�ɷ�2000�ɣ�2��2�ռ�2��5�գ�����֣������ż����ϼ�����1.26��ɡ�����������5800�ɣ�2��2�գ���˾���ز���������10.23��ɡ�

�̶�18��ʱ���ڣ���Ľ�ɷݸ߲��߲���ż7��ͨ�������г����ֹ�˾��Ʊ���ۼ�����14.36��ɡ�

ֵ��ע����ǣ����ǰ�Ľ�ɷ���2021��������������˾��һ�γ��ָ߲㼯��ͨ�������г����ֵľ��档Wind������ʾ���ڴ�֮ǰ�����к����������塢����֦��λ�߹�����2023��ͨ����Ȩ�������ֹ���˾��Ʊ��

���ڴ˴�ͨ�������г����ֹ�˾��Ʊ����λ�߲������������һ�µģ����ǻ��ڶԹ�˾����Ͷ�ʼ�ֵ�ij���Ͽɼ�δ����չǰ���ļᶨ���ġ�

����ҵ2023���ҵ����Լ��������ĵ���Ҫ��Դ֮һ��1��29�գ���˾����2023��ҵ��Ԥ�棬Ԥ�ƹ�˾2023��ʵ�ֹ�ĸ������2.88��Ԫ��3.15��Ԫ��ͬ������40.44%��53.60%��

������ҵ�����ֶ��ڰ�Ľ�ɷ���˵�Ǽ�������ġ���Ϊ����Ľ�ɷ�������������ĸ�����������´죬2021���2022�꣬��һ���ݷֱ�ͬ���½�22.42%��40.52%��

��Ҳ��ζ�ţ�2023���ǹ�˾���������״�ʵ�ֹ�ĸ���������������

ֻ��������һ�ε�����������Ҫ�ǿ����Ƴɱ�����Ӫ�ա��ڹ����У���Ľ�ɷ���ȷ��ʾ������Ԥ����ԭ���ǣ��������ڣ���˾�۽���Ʒ��Ӧ����ӪЧ��������ǿ��ȫ�����ն�Эͬ��Ч��ͬʱ�������������Ͷ�룬���Ʒ��ʵ�ֽϺ���������˾��ӪЧ������������ơ�

���ڰ�Ľ�ɷ������֮�����������ʱ��г�ȴ����������Wind������ʾ���ڰ�Ľ�ɷݹ���ҵ��Ԥ����գ�1��30�գ�����˾�ɼ��µ�5.56%��Զ���ڵ����װ�ҷģ������µ���2.63%��

2��Ӫ���������ڣ���Ľ�������조��Ľ��

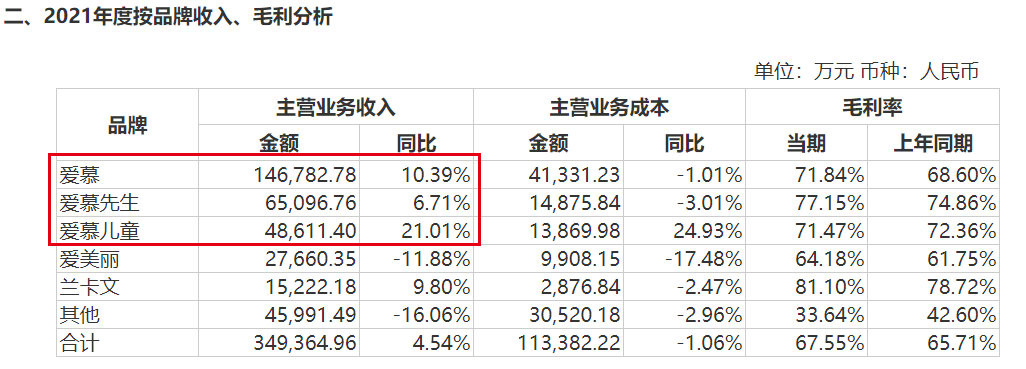

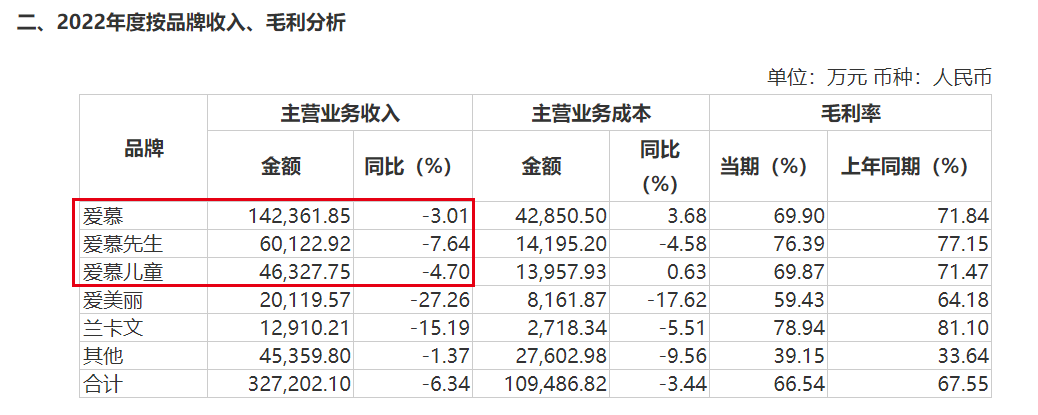

��Ľ�ɷ�ǰ��Ϊ������1981��ı�����������������ҵ��������ʱװ������1994�����Ⱥ���������ҵ���ƣ��ɳ�Ϊ���ڵİ�Ľ�ɷݣ���Ʒ���Ҳ�����ء��ڿ�����չ����ů�¡��Ҿӷ���Ӿװ�����ࡢ�Ҿ���Ʒ���������μ�����Ʒ��

���У�1993�갮Ľ�ɷݾʹ�����Ʒ�ơ���Ľ����רע��Ů��Ⱥ�塣2005�꼰2009�꣬��˾���Ⱥ�����ˡ���Ľ������������Ľ��ͯ�����ֱ�רע������Ⱥ��Ͷ�ͯ�����߰������½���Ľ����Ľ��������Ľ��ͯͳ��Ϊ����Ľϵ�С�����

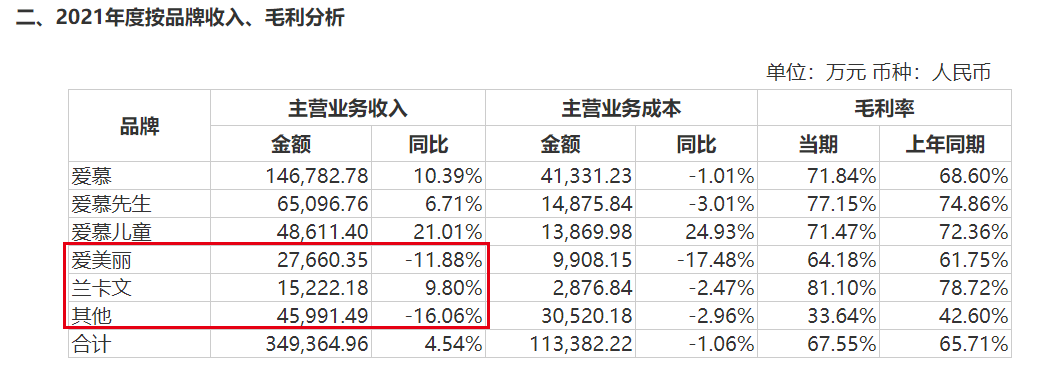

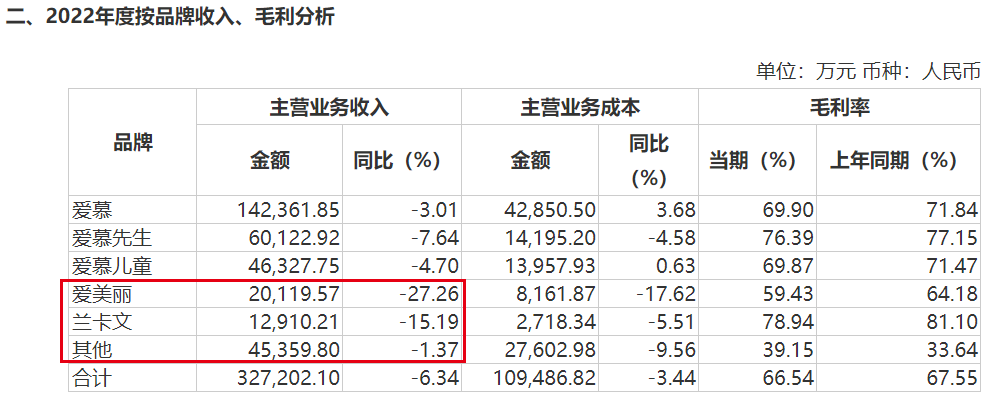

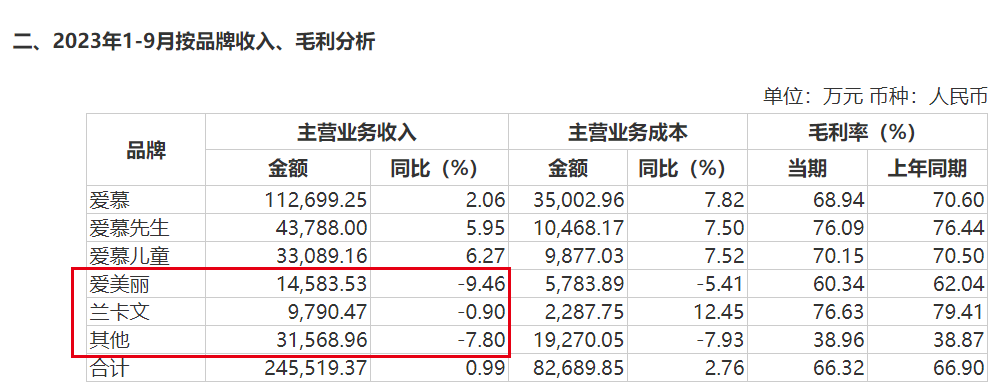

���Ľϵ�����ǰ�Ľ�ɷݵľ���֧����������ʾ��2021����2023��ǰ9���ڼ䣬��Ľϵ������ռ��Ӫҵ������ı���ʼ�ձ�����70%���ϡ�

ͼ / ��Ľ�ɷݹ���

��ʵ����Ľ�ɷ�Ҳ�ڳ����ؿ�Ʒ�ƾ�����Ľϵ��֮�⣬��˾�������������ġ������������⡢��ء���ʽ���BODY WILD��BECHIC��Ʒ�ơ�

Ϊ�ˣ���Ľ�ɷ�Ҳ�����˴���Ӫ��������磺2023��4�£�������Ʒ���Ƴ����ܲ�Ʒϵ�С�������������֧�š�����������С��Ƶ�����������˱������ʽ�����ƹ㣻2023���ϰ��꣬�ʽ�Ʒ�����ߴ������Ƶ���ʽ���ױ����ͨ���ٶȿ��������ź���Ƶ�ȷ�ʽ�ƹ㡣

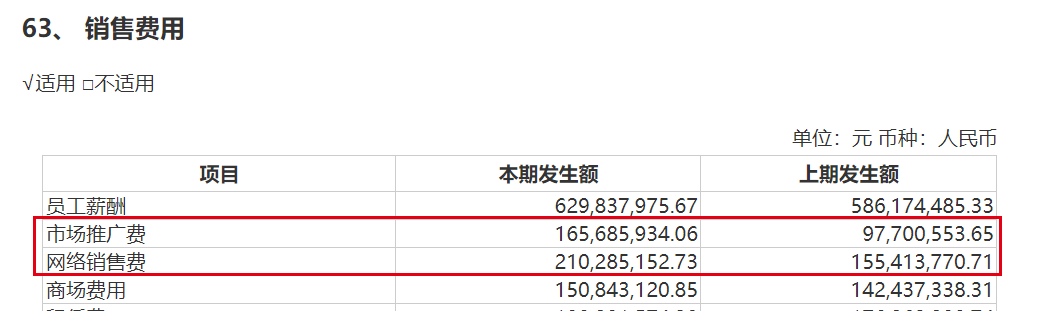

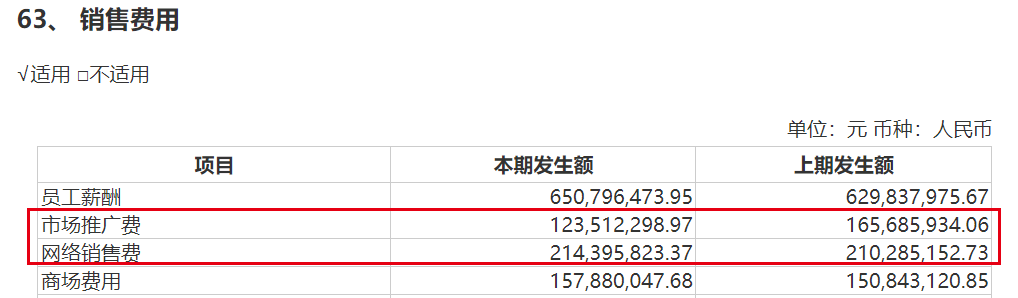

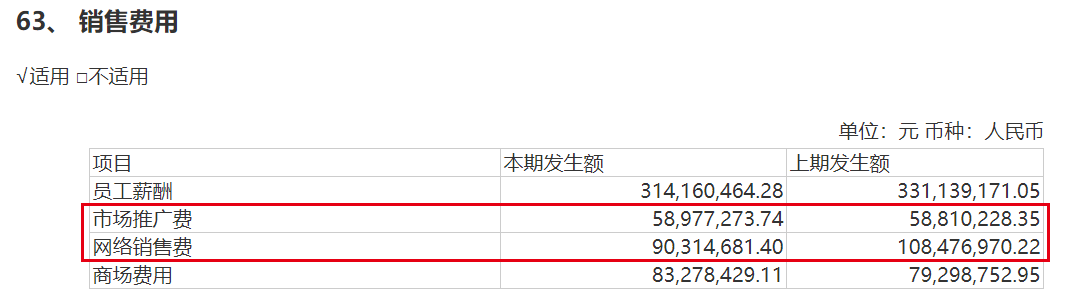

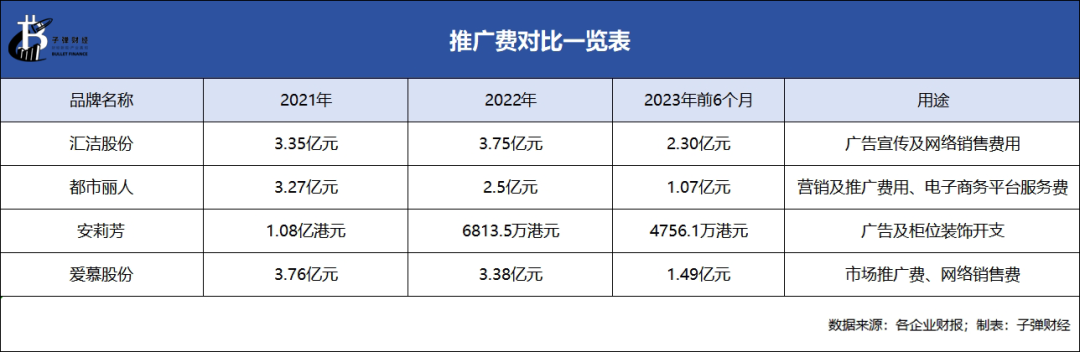

������Ӫ����ķ��˴����ʽ𡣲Ʊ���ʾ��2021����2023���ϰ��꣬��Ľ�ɷݵ��г��ƹ�ѡ��������۷ѣ����ºϳƣ�Ӫ�����ã��ϼ�Ϊ3.76��Ԫ��3.38��Ԫ��1.49��Ԫ��

ͼ / ��Ľ�ɷݹ���(�������ҷֱ�Ϊ2021�ꡢ2022�ꡢ2023��ǰ9�����۷���)

2��19�գ���Ľ�ɷݷ����������š��ӵ��ƾ�����ʾ����ν���������۷�����ָ�ڶ�����������ΨƷ���ƽ̨�ϲμ�ֱ�������Ӫ����Ϊ�ķ��ã�����Ҫ�ľ��������ƹ���á�

��Ŀǰ��ת��Ч�����������⡣���������š��ӵ��ƾ����������֣�����Ľϵ�����⣬ֻ�а�����������������Ʒ�Ƶ�ҵ���е�����ʾ������Ʒ��ͳ��Ϊ��������Ʒ�ơ�

2021����2023��ǰ9�£�����������������Ʒ�Ƶ�����ʼ�����»�״̬������������2021��ʱ����ʵ����9.80%������������2022���2023��ǰ9�£�ͬ����ʼ������·���ֱ�ͬ���»�15.19%��0.90%��

ͼ / ��Ľ�ɷݹ���

3��ԭ��̤�����꣬����ƣ̬����

û���ҵ��ڶ��������ߵİ�Ľ�ɷݣ�����ƣ̬�Ѿ����֡�

��2018�깫˾��ģ����30��Ԫ�ż�֮��Ӫ�ջ�������ԭ��̤��״̬��Wind������ʾ��2018��-2022�꣬��Ľ�ɷ�ʵ��Ӫ��31.19��Ԫ��33.18��Ԫ��33.62��Ԫ��35.19��Ԫ��33.00��Ԫ������������33��Ԫ���²�����

2023��ǰ9���£���˾ʵ��Ӫ��24.80��Ԫ�����簴��ƽ��ֵ8.3��Ԫ/���ȵ���ֵ���㣬��Ľ�ɷݽ���Ӫ�ս�����33��Ԫ��������Ȼû���߳�ƿ���ڡ�

���ڹ�˾Ӫ���Ƿ�ʵ������������Ľ�ɷݷ����������š��ӵ��ƾ�����ʾ����˾��δ��2023���Ӫ�ս���Ԥ�⣬Ҳ���ж�Ӫ���Ƿ�������

�۵�˵���Ⲣ�ǰ�Ľ�ɷ�һ��֮�ѡ�����������ͳ������Ʒ���ձ��������������������⡣

���磺���ɷ���2018�����������������25��Ԫ���²�������������50��Ԫ�ż��Ķ��������Ѿ�����30��Ԫ�����ع�Ҳ�Ѵ�������20����Ԫ������12��Ԫ��

�����һ�����ԭ���ǹ������ڵģ�������ҵ�����Լ�������ľ���������Щ��ҵ��ͬ���ٵ�һ���������ǣ����ŵ��̵ķ�չ������ӿ�ֳ��˽��ڡ�ubras���п��������⡢�����ɵȶ������Ʒ�ƣ�����ռ�������г���

2��14�գ�ǰհ��ҵ�о�Ժ�����б�ָ����Ůʿ������ҵ������ݽϵͣ��ƾ����о������ֽ϶࣬���������߷�Χ�㷺����ʹ�ù���Ůʿ������ҵ�������ң�ͬʱDZ�ڽ�������в��ǿ��Ůʿ������ҵ���ֲ�Ʒ�����в��С��ͬ�ֲ�Ʒ�����в�ϴ�

��������������Ʒ����δ��½�ʱ��г��������֪������������������ý��ѯ��ǰ��¶������ʾ������2021�꣬ubras��èȫ�����۶���Ѿ�����18��Ԫ���ɴ˿ɼ�����Щ����Ʒ�ƶԴ�ͳ����Ʒ�Ƶ���в��ʵ����С�

������������£����Ҵ�ͳ��ҵ��Ӫ����Ҳ������������Ľ�ɷݡ����ɷݺͶ���������2021�꼰2022��Ͷ����ƹ����������3��Ԫ���ҡ�2023���ϰ��꣬��������ҵҲ���ó������ڵ�Ӫ���ʽ�

���У����ɷݡ���������û�н����ϡ�����Ӫ�����ý�����ȷ���֣�����Ľ�ɷݵ�Ӫ��Ͷ�������б�����ϡ�

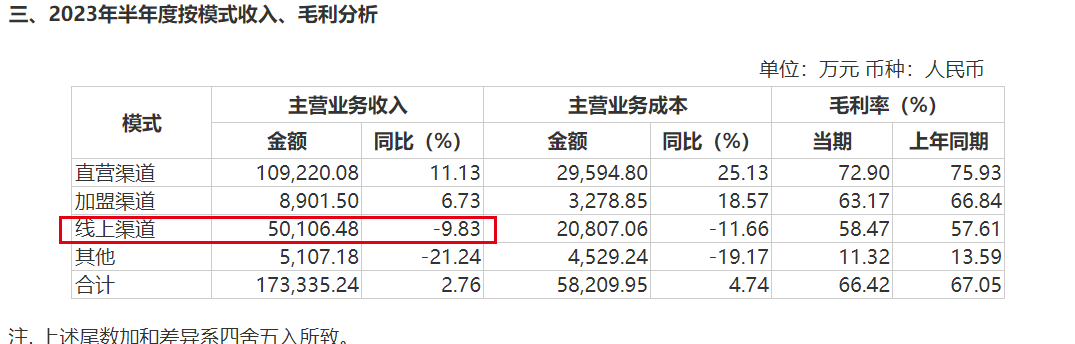

2021����2023���ϰ��꣬��Ľ�ɷݵ��������۷ѷֱ�Ϊ2.10��Ԫ��2.14��Ԫ��9031��Ԫ��ռ��Ӫ�����õ�6�����¡�

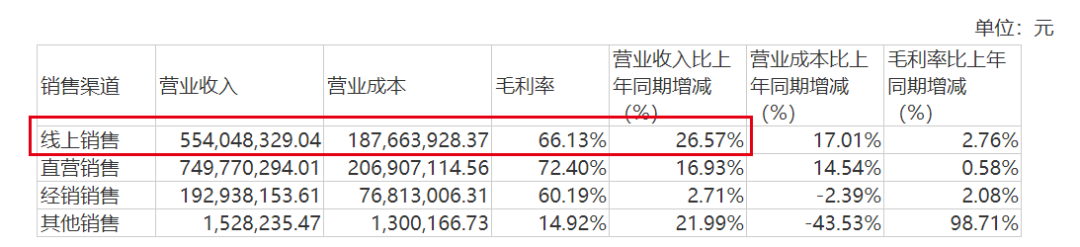

��������Ͷ���˸߶�Ӫ���ʽ�֮��Ľ�ɷݵ�������������ȴ�����»���2023���ϰ��꣬��Ľ�ɷ���������ʵ��Ӫ��5.01��Ԫ��ͬ���»�9.83%����֮��ȣ�ͬ�ڣ����ɷ�������������5.54��Ԫ��ͬ������26.57%��

ͼ / ��Ľ�ɷݹ���

ͼ / ���ɷ�2023�����ڲƱ�

������������Ľ�ɷݸ�ֲ�����£���������ǧ���ŵꡣ����21������ҵ���۱�������Ľ�ɷݶ��³�����������ǰ����������Ի��������̵ġ����ǡ���

��Ľ�ɷ�ʵ�ʶԴ������г������㽡���Ľ�ɷݷ�����ߡ��������š��ӵ��ƾ�������˾���¡����ϵ�����Ŀ��ṹ��7:3������������ռ��70%����������ռ��30%��

�ع˰�Ľ�ɷ�30����ķ�չ���Ӹ�Ȧ���¡���Ľ��Ʒ����ң��ֽ������Ӵ�������ŵ꣬������һ����������������������95��00����Ϊ������������������Ȧ�����µ�����͵���ƽ̨�Ŀ���Եø�Ϊ��Ҫ��

������ٵ�ת��֮�䣬��Ľ�ɷ��ƺ���û���ڸ����г������ͬʱ��������λ��Ŀ��Ⱥ�弰��ƥ��Ĵ���Ľ�ɷݻ���Ӧ�����ף����⼤�ҵľ����У�û����ҵ���ԡ��������Ͳ����������Dz������ˡ�