套用一句网络流行语开篇:当当很忙——平台化转型,引入国美、酒仙网和奥特莱斯;解封一淘、示好天猫;修改运费策略;推自有品牌进军服装家纺;拓展电子书等领域……看似毫无章法四处出击,实则乱中有序:每一步棋落脚点都在于提升毛利率。徘徊了四个季度之后,当当放弃了“傻大黑粗”式的价格博弈,重回精明商人的经营之道。

当当优品:底线是不能赔钱

“做自营的毛利率要高得多”,这也是当当网推出当当优品的初衷:改善整体毛利水平。虽然对当当优品的毛利三缄其口,当当网副总裁江强还是给出了一个模糊的数字:比做品牌代销要高出至少10至20个百分点。电商代销品牌服装有一个现成数据可以参考:唯品会2012年Q1季报显示,其毛利率为21.2%。

业内一般认为:加上营销、物流和运营等成本,25%的毛利成为电商盈利的临界值。当当优品超过30%的毛利率,想要盈利并不困难。江强也坦言,当当网内部对自营品牌的底线就是“不能赔钱”——扣除配送、设计等杂项成本,依旧可以收获净利,这在今天的电商圈并不多见。

问题是能赚多少?不妨先看看当当优品的销售愿景:按照江强的预期,上线首月销售额300万,次月800~1000万,今年12月达到1亿元,成为销量方面仅次于凡客的互联网服装品牌。

平台化转型:流量变现与价格同盟

除了自有品牌,当当提升毛利方面更早的布局是平台化,尤其是近期的一些微调,也显现出自嘲“傻大黑粗”的李国庆精明的一面:初期引入中小商户探路,并积累人气,比较成熟后与大型B2C签署排他协议,提升流量价值和变现能力;价格战也由早期赤膊上阵,与京东等对手死磕,变为变为通过价格同盟,鼓励国美、酒仙等合作伙伴冲锋陷阵。

“当当网预计今年开放平台销售额可以达到200亿元,比去年将增长数倍”,当当网高级副总裁姚丹骞此前作出预测。当然,数倍增长是通过国美、奥特莱斯、酒仙网、乐淘等今年陆续入驻的大型B2C和品牌商实现的,中小商户并没有这样的潜质。

品牌商的引入,极大地提升了流量价值。据了解,当当网与包括国美在内的多家合作模式仍然是流水倒扣,即从销售额中抽成一定的比例作为佣金,相比散户,大型B2C及品牌商销售额巨大,佣金收入自然也有数倍提升。当当未披露过具体分成比例,这里可以大致参考亚马逊(中国)的平台分成政策:珠宝15%、钟表12%、图书8%、数码及大家电4%。

按照这个水平,200亿的平台销售额,当当今年佣金收入可达数亿元,比去年增长数倍甚至十数倍——当当网2011年报中披露,第三方收入6746万元(含广告及佣金)。笔者获悉,其中广告部分约3000万元,佣金约3700万元。

另一方面,引入大型B2C的好处还在于分摊价格战的压力。五一期间,天猫、京东、苏宁易购先后吹响价格战号角,当当也推出了相应促销策略——与以往不同的是,除图书外,其他品类多为入驻品牌商主导(如国美负责3C领域的促销、绿盒子负责童装领域的促销等),降低了当当网因价格战带来的资本负担。

控制营销成本:今年广告投入占比降低

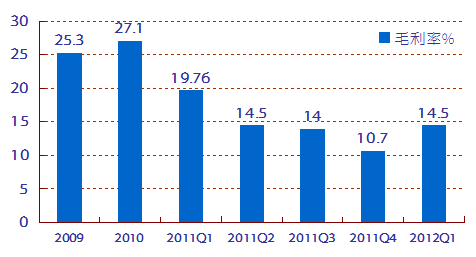

受累于价格战,过去四个季度,当当的毛利有些惨不忍睹:14.5%、14%、10.7%和14.5%(按时间顺序),远低于2010年(全年)的27.1%和2009年的25.3%,也低于2011年Q1的19.76%。

随着电商估值模型的转变(销售额向毛利率)和资本市场耐心的消磨,提升毛利、扭亏为盈成为当当管理层亟待解决的问题:除了上面谈到的平台化转型和上线自有品牌,当当还将着手一些细节,包括降低广告投放占比,提升运营效率,及推出电子书终端等新业务。

“今年市场和营销费用,绝对值是增加的,但占营收总额的比例是降低的,另外我们会更加注重广告投放渠道的ROI(投入产出比)”,当当网公关总监郭鹤表示。营销费用占比降低意味着毛利有进一步提升的空间。

一些基于优势内容开展的新业务也被寄予厚望,比如电子书。笔者获悉,当当计划在6推出电子书终端,目前仍在与出版社做最后的沟通。此前李国庆曾公开表态,希望推出电子书终端产品,并认为硬件应该卖到299元甚至更低的价格,通过内容付费实现盈利。当当在图书B2C领域拥有较大优势:2012年Q1季报显示,其媒体产品营收6.96亿元,在图书网购领域占60%的市场份额(非教材教辅)。

另外,当当还在员工中积极推动一些提升运营效率、降低成本的细节,“比如我们的打印纸,都是双面重复利用的,成本控制的很严格”,郭鹤表示。

上述提升毛利的努力能否见到成效,两三个季度后可见分晓。

(来源:网易科技 文/李好宇)