招式一:转型中小规模超市

尽管沃尔玛最近强调,未来三年沃尔玛在中国的开店重点依然是大卖场和山姆会员商店,但在零售连锁咨询师余杰奇看来,未来中小超市崛起依然是大势所趋。

“从投资者的利益角度来说,大卖场因为规模大,开起来也更容易出‘政绩’。这也许是沃尔玛坚持开卖场的原因之一。”余杰奇认为,行业长远的市场增长点还是在中小超市上,外资大卖场未来进行业态调整将是必然。因为大卖场虽然可以满足消费者的一站式购物需求,但考虑到时间成本、交通状况以及停车成本,消费者还是倾向于到位置更近的社区标超和综超购物。

由德勤和中国连锁经营协会最新发布的《2012中国零售力量》报告显示,从去年开始,面积在3000平方米以下的综合超市的营业额、坪效、人效和客流量都在增长,而且毛利率也要高于大型超市;沃尔玛美国公司总裁比尔·西蒙不久前也表示,本财年上半年,社区超市业态的同店销售额增长了5%,增幅是公司旗下店面平均增长率的两倍以上。

招式二:提升精细管理能力

外资超市进入中国以来,一直走的是靠规模效应取胜的道路。但在业界看来,当前的经济形势下,要拉动企业业绩增长,还需要靠精细化管理来提升卖场坪效。

“精细化管理即意味着超市运营的每个环节都有据可依,整个流程设计科学合理,更意味着每个环节都执行到位。”上海尚益咨询总经理胡春才告诉记者,虽然外资超市经常提到精细化管理,但绝大多数企业都在执行上出了问题,在这一点上还应该向大润发学习。

“举个简单的例子,超市新引进了一批商品,商品在每个门店的数量、放在哪个货架上以及何时上架,按照精细化管理的要求都会有详细而硬性的规定。当把这些商品铺到所有门店时,大润发的完成率是100%,而其他超市却可能只有80%。”胡春才解释说,往往超市管理人员在执行过程中会带有个人感情和主观色彩,与供货商亲近或疏离的关系超越了流程和规定本身,这必然会影响超市的效益。

招式三:大胆任用本土管理者

外资超市一直难逃“水土不服”的梦魇。这其实与外资超市的用人和决策机制不无关系。一般来说,外资超市的中国区总裁多为“空降”而来,虽然有着最高决策权,但无法在短时间内摸清楚中国的情况。而那些熟悉国情、了解基层的管理者,在大多数情况下却没有表态和决策的机会。

Tesco在中国的地产业务失败,在某种程度上就与决策层不熟悉中国情况有关。据知情人士透露,Tesco地产业务的决策权是由英国的集团总部掌握的。“他们对中国市场太不了解,购入的地块位置差、价格高。第一年就要达到预期的租金水平肯定是不现实的,这也就是很多乐都汇建成后却没有开业的原因。”

本土化的决策不仅需要大量的实地调研做支撑,还需要对当地消费者的心理和需求做全面分析。据7-11社长井阪隆一介绍,7-11在中国开店之初,并没有引进“好炖”这一食品,因为当时中国人没有吃“好炖”的习惯。公司在做了市场分析后发现,中国是汤文化发达的国家,喜好炖菜和麻辣。7-11由此得出,把丰富的食材放入汤里的“好炖”应该很有市场。正是基于这样的分析,“好炖”在引入中国后一炮走红。

招式四:发力自有品牌

由于可以省去品牌使用费用和供应环节的费用,自有品牌能保证较高的利润。通常来说,供应商的商品毛利率在5%左右,自有品牌商品的平均毛利率却能达到15%。沃尔玛在全球每年50%的销售利润来源于自有品牌,即使在中国消费者中,其明庭和惠宜系列自有品牌产品也已经形成一定口碑。

据记者了解,欧洲市场超市的自有品牌销售占比高达35%-40%,美国市场约为20%。但据中国连锁经营协会的调查数据显示,去年,在65家大型超市中有39家销售自有品牌产品,但仅贡献了门店销售额的4%。

在业内人士看来,如果商家可以在品质管控上严格要求,那么自有品牌或许会成为外资超市在中国继续站稳脚跟的一张王牌。

招式五:深挖会员制功能

在国外超市做得风生水起的会员制营销服务,至今未能真正在中国落地生根。尽管外资超市近年来纷纷推出会员卡,但功能无非是部分商品享受有限的折扣以及积分换礼。

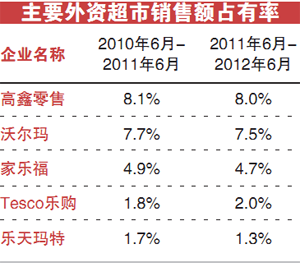

其实,会员制在国外的功能绝非如国内般简单。持有会员卡的消费者不仅能获得超值的价格优惠,还能享受到信息服务和金融服务等其他服务。对于超市本身,通过对会员的“购物篮分析”,进行更加精准的营销,从而获得更低的营运成本和更高的收益水平。Tesco在国外堪称会员管理的执牛耳者,旗下会员消费金额占到了总销售额的80%。然而Tesco在国内却未能发挥出会员管理的优势,不仅业绩平平,内部管理也状况频出。

对此有业内人士表示,外资超市在中国高速扩张后,现在是时候静下心来做会员管理了。“无论是在技术还是经验上,会员制都应该是外资超市的杀手锏。消费者喜欢什么、潜在的需求是什么,这些都是要靠会员数据分析才能得到的。以往外资超市忙于扩张,不肯投大钱在这上面。现在零售形势不好,应该好好去经营会员制了。”

(北京商报记者 娄月/文 王飞/制表 CFP/图)