2012年电商数据大起大落,多到万亿,少到分毛,可谓纷乱如云,步步惊心。

网上自由市场的充分交易让少数企业越发凸显了垄断和巨头性质,大企业漂亮数字背后却也掩藏了不少悲惨、壮烈的真相。

数千团购网站的倒闭、大电商血淋淋的价格拼杀、传统企业视电商如救命绳一般疯狂争相上位,任何一个电商企业活在当下,却遭受四面楚歌。

2012年电商行业一些重要的数据,提前透露了一场大商业变革的到来。

1美元:麦考林沦为“白菜股”

长期跌破1美元,股价成了菜价,买1手股票就像买了100斤大白菜。

头顶中国“首家上市电商”光环的麦考林,黯然失色,电商好概念或成并购烂由头。即使触角遍布电商的资本狂人沈南鹏力挽狂澜也无法扭转乾坤。

2010年10月26日听到的“第一电商”、“纳斯达克”“股价大涨”这些关键词,两年后变为“或将退市”、“白菜价”、“垂死电商”的悲情标签。一年之内,麦考林经历了双渠道换帅,从上到下的执行体系出现紊乱,原本快速发展的实体店铺也被迫放缓。

好端端一个标杆企业,今年却被迫牵手韩国趣天,怎奈落了一个入赘他乡之“美名”。

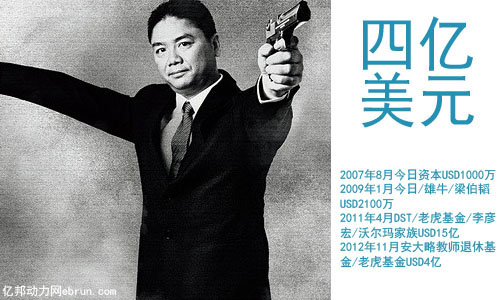

4亿美元:雪中送炭给京东

四亿美元足可以充当别人的大粮库,但对京东暂时还只称得上救命炭火。

11月新一轮4亿美元融资后,估值72.5亿美金,相比于去年3月融资后的“巅峰100亿”已经缩水1/4。缘何如此?实际上投资界早已形成“共识”----投不起、也不再会投百货B2C。

太多的投资人开始有意回避京东这样的大平台。清科的王琳说起京东,只有淡马锡这样的政府背景基金能投。而今日资本徐新也早就感慨说:“在往早期缕。”

显然,投资“冷淡”背后则是自采自销模式的终结。既没利润又很难形成超大规模。自身问题的逐渐暴露,也让京东、易购、库巴等等B2C都像磕了药一样疯狂转联营。

80亿:张近东举债豪赌苏宁

上市八年净利增幅首次为负,电商乃“罪魁祸首”。

股市上“一本万利”形容巅峰时的苏宁毫不夸张。但从线上零售高歌猛进开始,苏宁实体节节溃败。张近东一个“亚马逊+沃尔玛”的梦,一个8年造3000亿易购的决心,让苏宁股价、利润纷纷下挫,Q1净利润9.51亿,同比降15.3%。

虽然“815”价格战期间,苏宁股价重挫,一度让张近东全资拥有的南京润东、弘毅投资缩水数十亿,但后者仍举债80亿超大资金输血苏宁。

这次发债融资一方面透露了苏宁现金流的不乐观,另一方面也传达了张近东破釜沉舟的决心。可想刘强东的“小兴奋”不知在张近东大动干戈之后又变成了什么滋味。

5亿:国美“破处”迎巨亏

随着8月底国美半年报的揭开,亏损5.01亿元成为其上市八年以来的首次亏损。原因有三:既定的开店策略未达预期,促销成本加大,以及电子商务持续投入。

电商崛起之时,着急的不只有苏宁,连国美狱中的老板黄光裕也开始如坐针毡。线上零售的风生水起让国美线下店门可罗雀,始终徘徊不决的国美电商终于在2012年底寻找破发点。在全面收购库巴网后,融入国美在线,大推联营;挥出4.5亿重金于央视,给线上平台砸出路。

作为传统零售巨子,国美还能辉煌多久不得而知,但作为线上的后起者,能否异军突起,将取决于其对于亏损可以承受的底限。

76亿美元:阿里“完璧归赵”

自己的孩子让别人多养一天都会成为心腹大患。

从2005年开始,马云就和雅虎打起了太极。5年后,雅虎在阿里集团董事会中增加一席,成了马云的心病。若阿里不动,雅虎的投票权将可能让马云对阿里失去控制权。

马云怎容大权旁落,但他懂得耐心与时机的掌握。今年9月,阿里宣布对雅虎76亿美元的股份回购计划全部完成,耗时7年的董事局内战也就此终结。马云如释重负,借着自己刚理不久的光头说了一句应景的话:

“阿里巴巴将进入一个新发展阶段。”

1万亿:富可敌国的阿里零售

淘宝加天猫大于一万亿,10年前这几乎等同于神话。

如果去衡量这1万亿可以用这样的例子:中国一个月的社会总融资规模,今年中国社会消费品零售总额的1/20,去年全国GDP产值的1/50还多,甚至超过了全球百余个国家的总产值。

不过,1万亿也足够让马云担心,没有税收的淘宝市场终归是随时有可能被盯上的肥肉,倘若哪天收起税来,自由市场还能否如此繁荣?

但阿里作为典型的产业变革核心企业,欲拒还迎的心态最正常不过,在电商大户们扶摇直上时,步步留心的阿里定会动不动出来要喝一声,我才是老大!

191亿:天猫双十一网上交易额

今年的11月11日,阿里旗下天猫创下惊人的191亿单日巨量交易,30分钟交易额就等同于购物天堂香港1天的总零售额,创下了零售业界多个第一。

不过191亿随后也引来了不小的批判,尤其是天猫对入驻品牌商疯狂刷单、作弊的默认。随着各类媒体的逐步介入和披露,191亿好像水分不少,但真相是多大无人追问。

这也给天猫留下了一个下马的台阶,从惠及用户角度和一些大品牌商联合做了漂漂亮亮的道歉声明后,开始传出明年不再搞双11大促的消息。

191亿恐终成绝唱。

93%:eBay中国大陆区销售额回升

在全球经济的不确定性和中国出口增速放缓情况下,eBay却一直在思考着何时逆袭。

11月,eBay终于高调的发出声音,大中华区年销售额超过10万美元的eBay卖家增长势头强劲,在过去一年中销售额增长了68%。其中,中国大陆的eBay大卖家年销售额增长了93%。

eBay势力在过去的一年中确实在暗中蔓延,全国多地招商、宣讲,尤其常常结合Paypal在全国范围内挖掘中小客户。在外贸不景气的时候,如果外贸电商能够有好的起色,ebay功不可没。

eBay的回归对于国内外贸电商是一阵强心剂。尤其是对阿里速卖通和敦煌网等小额外贸平台而言,老对手永远不可小觑。

10%:移动电商流量占比大增

10个人里面,已经至少有一个人在拿手机挑商品。

2012年果真变成了“移动电商的元年”。从多家机构披露的数据已经发现,今年有太多的电商出现了移动流量大爆炸,移动APP导入的流量和手机网页的流量大大超出10%,甚至已经出现了移动端产生交易占比达到18%的网站。

显然,中国电商正在进行一场大的流量转移,而这个转移首先就是从传统PC端向移动端的转移。

移动电商将是2013年兵家必争之地,如果在web端跑在了别人后面,索性放弃吧,跑在移动电商的前列,才是未来。

2000家:团购站倒闭如潮

这是一个死不完的行业,原因不在于夕阳西下,而是数量太多。

数据显示,团购网站死了2000家后,还存留大约3000家。虽然团购新闻常常看到裁员、标语、抗议类似的消息,但却总像打不死的小强,仍有任春雷这般执着的创业者奋不顾身二次“埋雷”。

聪明的团购网站已经开始另谋出路,高朋、F团公开了自己的“在一起”身份;窝窝团想成为下一个聚美优品式的B2C转型;拉手网在告别了IPO大门后投资人成为了代言人。

另一方面,团购导航网站为了避免树倒猢狲散的破败,也纷纷推出新产品,或如360“抓大放小”,稳固大品牌关系;或如团800谋求移动端开放策略,向平台化迈进。

(亿邦动力网)