调研时间:2014年6月13日

调研对象:公司CFO兼飞牛网董事长徐盛育 投资者关系经理顾晓蓓

基本信息:公司旗下有大润发和欧尚两大品牌。2013年销售收入839.58亿元,同比增长10.6%;净利润29.42亿元,同比增长16.1%。年末公司批准设立电商网站飞牛集达,飞牛网已于2014年1月公开启用。以下为调研内容整理。

一、 飞牛网情况

1. 用户流量。飞牛网于今年1月16日开业,业务在上海、江苏、浙江、安徽四个省市。目前注册会员60多万,活跃用户占比五分之一。大润发实体店的会员有65万会员,注册飞牛网的并不多,转化率约为1%。飞牛网平均客单价200元,单个客户获取成本150元。流量获取不会完全依靠外界,目前免费流量的占比比较大,即在百度、google或360上直接搜索飞牛网。吸引用户不用买流量,靠口碑是最好的。

2. 产品。一般实体店单店有3万个SKU,飞牛网已有12万个SKU,将来能做到20万,再加上平台上的商品能上百万。线上和实体店商品种类重叠部分不多。比如康师傅有100个产品,实体店由于面积限制只能放20个,线上能够100个都放。不局限于既有供应商,也欢迎新供应商。品类切入上快消品是大头,接下来是家电、母婴、进口等,想要把本土快消做好。快消品对营业额的贡献大一点;长尾部分贡献盈利不多,但贡献毛利。生鲜现在不做,以后有条件的话会想做,要做中高端或高端的。

3. 仓储和物流。现在租的一个仓库在青浦,面积4万平米,自己管理。青浦仓库辐射华东,新的仓库设备在看,但不希望固定成本投入太大,可以租(目前仓库租金1-1.5元/坪/天)。配送以第三方为主,自己在上海局部地区也配送一部分。没有门店落地配。未来配送还可以找当地店家做,因为系统是联通的,顾客可以看到自己所在省市实体店的库存,实体店可以帮助配送,飞牛网就作为平台,向实体店收取费用。以后如果该区域飞牛网可以涵盖的话就不再需要当地店家做,是否保留这个功能到时再看。某一地区订单量多了就自建物流,自建物流的价格更便宜。仓储物流不和大润发共用,因为拣货一个是B2B,一个是B2C,不一样。但是未来家电类可以共用,对双方都有利。

4. 和1号店相比:1号店现在是自营+平台,自营约占70%,自营差不多打平,靠平台提升利润。我们现在是100%自营。做快消品的条件会比它好,因为有实体店供应商基础,公司实体店售价能比沃尔玛比低0至5个百分点,供应商资源共享,折扣政策一样,因此有条件和1号店比价格。线上毛利率和实体店一样,能有20%,但是不一定要享受这么多毛利,可以通过价格优势获得流量,低毛利能获得较多市场份额。不希望引发价格战,会跟进,如果对方降价的话,我们也会降,坚持下去价格优势会显现。产品面上会有一些台湾特色商品。送货速度也在跟进,保证在24小时内。服务质量也会注意。

电商的广告支出是固定成本,公司有基础,获取流量的方式不会按现有互联网规则,会边走边看。变动成本包括配送、包装、仓储客服人员、促销费用等,变动成本差距不会太大。终端销售价格差不多的情况下,会比1号店更挣钱;但是现在规模小,所以成本会重。

5. 人员构成。目前飞牛网约有360名员工(不含配送员)。技术主要由台湾团队负责,现在有80几个技术人员,在大陆也会招,将来扩充至100多个。固定成本中技术人员投资较大,其他还包括流量成本和管理仓储成本。总经理是台湾那边的。

6. 定位。总部将飞牛网看做另一个事业体。康诚投资(即大润发)出资65%,香港Excellent First Limited出资35%(该香港公司是台湾最大购物网站PChome创始人之一谢振丰旗下公司,谢目前正全力打造全球电商平台Unitox,在台北有ASAP,可以6小时内到货,在大陆和大润发合作建立飞牛网,目前24小时内到货)。飞牛网和实体店没有关系,未来规模不会比实体店小。采购有分开有结合。飞牛网的商铺定价是独立的,因为比价对象不一样,线下商超可能是和沃尔玛、家乐福比;线上是和1号店、京东比。在达到盈亏平衡点以前,总部对飞牛网会一直投入。下半年会多投一点,但对总利润不会拉低太大。其实在盈亏平衡点前的亏损额是一样的,只是在几年内投完的问题。飞牛网5月交易额显著上升,预计全年会上亿。1号店经营前三年收入分别约为400万、4000万和8亿,公司能够缩短前2年时间。

二、大润发(以及欧尚)经营情况

1. 产品面。品类上主要是快消品。产品种类目前不会有大变动,毛利提高来源于商品组合中高端商品占比扩大。自有商品占比由8.4%提高到9.8%,自有商品毛利比同类商品高5个点。信息系统的动态调整足够强,系统可以列出out的商品。会有自动比价机制。

2. 库存。库存天数相对合理,实体店有模型,每个店不同,可以自动补货。库存管理重要的是执行力,发觉规律后要坚持退货,降低库存。13年的数据库存周转天数50-60天,主要原因一是百货类的比较多,商品比重食品类占58%(其中生鲜占比22%),非食用类(包括清洁美妆类)的占42%。所以库存周转天数会比生鲜比重较大的永辉超市长一点(永辉生鲜占比45%);二是年底存货会高一点,平时大约30多天。

3. 客流。实体店还是有顾客的,13年客流量下降了6%,但是客单价提高,同店的成长为正。客流量下降是长期趋势,所以要提高客单价。

4. 开店情况。资本开支较大主要是因为开店多,今年开店也维持在50家以上,店面不会缩小。大润发开店比欧尚快,主要集中在三线城市和发达地区县级市,同店销售的增长与店的年龄有关,新店第一年增长能有27.6%,四五年后成长率降至2-3%。坪效下降的原因是新店贡献额度不大。三四五线城市前几年增长率高于一二线城市,第一年有20%以上,第二年有十几,但是绝对数低,因为县级市人口基数低,所以第一年营业额也不高。一般第一年平均营业额有2亿,去年单店1亿6000多万,因此会拉下来。目前店面80%是租的,20%是自持的,现在感受是单位租金不再往上涨,变得好谈了。

5. 企业发展。大润发能够发展到今天,一是在选址上,好的选址上要谈得下;商场规划上,一定要有9000坪的hypermarket(大规模超级市场)和4000坪的临街商。和shopping mall合作很少,因为动线设计、停车场很可能不满足我们要求,面积小的也不做。二是商品面上电脑系统很重要,要有执行力,采购顾客要的商品,大润发会引进当地商品,欧尚采购是集中化(centralized)的。接下来就是价格和服务,通过电脑系统能够了解每一时间各地各店状况、来客、时段、业绩等。公司文化、管理层道德也很重要。面对今年以来商超行业的并购潮,公司认为并购标的店的规格不符合标准,因此不会并购。

6. 一季报中增长低的影响因素。电商冲击:永辉超市生鲜多,店的面积也不大,受电商影响小一些。受三公支出影响,高档酒消费降了三成;14年春节期间高端酒销量为去年的6-7成。另外国家的家电补贴到6月为止,预计三公支出的影响在下半年也会小一些。

总结

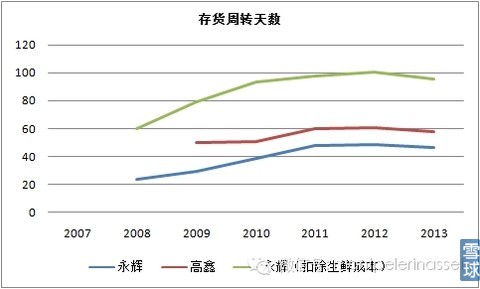

飞牛网最大的优势是依托大润发供应商资源,毛利率能做到20%,这对1号店等网站来说难度是很大的。目前客单价200元,算是达到了电商的基本水平(根据1号店,一般能有200-300甚至400元)。由于入场晚,吸引和留住用户的难度加大,盈利水平取决于未来用户发展情况。公司的商超经营能力得到事实检验,虽然有同店增速下降、坪效下降等问题,但这是由于受宏观环境、电商冲击等因素影响,现在公司在中国市占率14%、单店收入2.9亿,位居行业第一。A股的永辉超市很有特色,利用福建农改超的机遇做强了生鲜主业,再用生鲜的人流带动其他商品的销售。生鲜高周转低损耗是永辉的生存法宝,而此类商品难以用信息技术来提升运营效率,因此永辉员工数是高鑫的44%,而收入是高鑫的35%,人均效率偏低。高鑫零售整体年末存货周转天数60天,永辉2008年以来存货周转天数持续上升,如果扣掉占成本48%的生鲜,存货周转天数则上升为95天,2012年则高达100天。这也体现在永辉的主营业务毛利率并没有像整体毛利率那样上升,生鲜和食品用品的毛利率近两年下降。公司在生鲜管理的经验难以复制到非生鲜领域,而高鑫零售则依靠数据管理开发模型,对存货和补货做出合理的分析和处置,因此永辉要想提高盈利能力,必须在提高非生鲜类的运营效率上下功夫做文章,才能提高自身在营运资本上的盈利能力,目前永辉的现金周期是8天,高鑫零售为24.3天,京东则为23.3天。

电商的兴起直接影响了实体店的客流,使得实体店同店只能依靠提高客单价维持增长。相比实体店,电商的特点在于品类多、价格便宜(不是全线商品)、客单价(AOS)高和件单价(ASP)高。电商由于不受店面面积限制,品类多没有成本;价格便宜是电商为了将客流从线下吸引到线上而主动牺牲了毛利率。大润发、永辉的综合毛利率接近20%,京东的毛利率不到10%。成本和费用上,一是线上导流效果虽然明显,但是这部分支出是降不下来的,二是拣货、包装、配送基本靠人工,这部分支出比线下实体店要高。而实体店有廉价的生鲜品类,顾客的购买频次非常高,这一点是电商做不到的。结果就是,电商必须要维持高客单价和件单价,摊薄物流仓储成本才能赚钱,客单价一般要在200-300,而实体店在70-80就可以了。

电商虽然对实体店造成了冲击,但也并非毫无弱点。中短期来看,实体店有电商不能做的廉价生鲜,并且加快在物流并不那么发达的三四五线城市的开店速度,所以实体店还有发展空间,在零售市场中的份额不会完全被电商挤占。互联网擅长的是用低价和免费策略打击高价和收费,而超市的净利率平均不高,长尾的效力有限。电商在毛利率上和实体店相比没有竞争优势,未来只有通过技术和管理手段增加客户购买量,降低拣货、物流等人工成本,开源节流,才能在收入增长到一定基数后扭亏为盈或是提升利润。

(倍霖山投资管理有限公司 邢妍菁)