����

����λ�ڱ�����ֱ�ŵ�7-11�������DZ������翪���һ�������꣬�̶���������Ⱥ����ҵ�ÿ��Ĺ˿����ﲻ����������ļ����������ܻ��д����˴Ҵ��߽�����·֮���ִҴ��߳�——���Ǵ���Dzμ�7-11����˵���������Ͷ���ߡ��ں�۾������ٷŻ��ĵ��£��ܳ�������ҵ�������ı�����������Ͷ���ߵ����á��������ʱ�������ʳ�����г��ı����£�����������ҵҲϣ��ͨ��������ɫ��ս�����¾����г���

������������ս����

�����뾩ʮ�꣬�ѱ��������Ʊ������7-11������ɭ��ȫ����̽���֮��һ�Ҷ���Ĺ����ȥ�����ܱ���һ�ȱ���Ϊ���߱������귢չ�������������ʾ�ͷ��۵�ѹ��֮�£����Ծ����Ŀ���ƻ������˱������г����Ȼ��������Ļ��

��������ɭ֮��ȫ�ұ����걱�������ر���ҵ����ʿ��ע������Ԥ���Ŀ�ҵʱ���ʣ�������£�ǰ�գ������̱��������й��̵Ĺ�˾ע����Ϣ����δ�鵽ȫ�ҵ�ע����Ϣ���Դˣ�ȫ�ҷ���¶���ƻ����¿�ҵ�ı����꽫���ӳ٣����忪ҵʱ����δȷ����

��������ȫ���걻���Ƴٿ�ҵ������ҵ�ڿ�������ҵ����ʱ�����⣬���ڽ������ڵ��г����ֳ���ǿ��������ͷ���Ǿ����ڶ�������ѹ����

����ǰ�գ������̱�������7-11�����Ͽ����������ϰ��꣬7-11�¿�9���ŵ꣬������פ��ͨ�ݵȱ����ǽ����ƻ�����ŵ������ﵽ200�ң��侺�����ֺ��ھ�������˴�ǰ��ΪֱӪ�����ŷ�ʽ�������˸��˼��ˣ����ڱ����Ķ���ŵ������˹�棬Ѱ�����������������������������ȫʱҲ���ڱ��µ��Ÿ��˼��ˣ�Ԥ�����������ŵ�50�ҡ�

���������ŵ��������ھ�Ӫҵ���ϣ���������֮��ľ���Ҳ��δ��ʧ���ڱ����г����ֳ�����ʳƷ������֤Ҫ�����֮��7-11��ɥʧ���ֳ��ӹ�ҵ��ת���Դ�װ��ʽ������������ʳ�����ھ���������������̺�������������͡����ҵ�˾���һ�ȱ�ָģ��7-11�ĺ��ھ������Լ��ľ������ƣ��ӹ�ģ��ģʽ������ǰ���߾�����������ͣ���ͼ�Ӽ۸���ŵ�Ʒ�����ҵ��Լ������ơ�

���������ʽ��������

�����������ڱ�������ҵ��۱����г��ĵ��£���������ļ����ʽ�Ҳ��������Ǹе��ɻ�����δ�����ȫ�����żƻ�������֮�⣬�����̱����߶���ɭ�����ھӡ�7-11���г������еı�������ҵ���Եļ������������˵��顣�����ʾ������ҵ�����ơ��ŵ��������ĸ��ұ����꣬���˷��úͳ�ɷ�ʽȴ���������

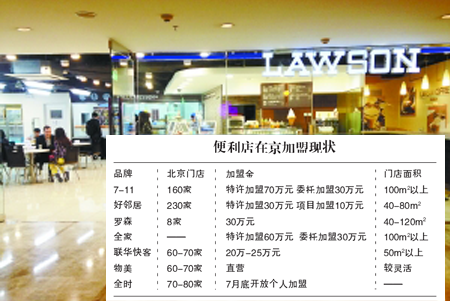

������7-11Ϊ����70��Ԫ�������ʽ����ܸ���������ҵ���ݱ����̱������˽⣬70��Ԫ�������ʽ�������100ƽ���ķ�����á�����7-11Ҳ�������ʽ�28��Ԫ��Ͷ��ģʽ�����ǽ�����Ӫҵ���õ�ֱӪ�ŵ��Լ��ܲ���ɸߴ�86%�Ĺ涨������������ͬ���衣���ͬʱ�����ھӡ�������͡���ɭ���Ϻ����ļ��������ʽ����30��Ԫ���ڡ�

��������Ʒ�Ƴ���ϣ����������˷�ʽΪ����7-11���38%����ɭ���Ϻ���35%�Լ�ȫ��50%���������ij��Ҳ�ü����̶Ա������Ͷ�ʸе�������һλ������7-11����ʿ���������ܴ����ڵ��г������Ͽ���7-11��DZ���ϴ�����û���ֳ�ҵ����ҵ����ŵ�����������ھ��Լ����ܿ��ܴ�Χ�뾩����ɭ��ȫ��PK��

��������ȫ�һ�δ�����ڱ����г��ϵ����żƻ������������ŵ���Ȼ�DZ����г�δ����������Ŀ�����ڼӴ�����������ŵ��̧����ǰί�м���30��Ԫ����������60��Ԫ�ļ��˷��á���������ȫ�ҿ�����δ���ı�������γɱ������������������������ĵĸ��������12��16����λ�ò������µ��ͣ����ܻ���ԭ���ŵ����������20-40ƽ�����ŵ���������˸ı佫��Ϊ��δ�����ľ������ơ�

��������۽���Χ����

�������������Ĵ���������������д��¥�������ֵ��ԣ��DZ������ڱ����г��Ĵ�ͳ��ʽ�����ǣ�������һ�����ŵ�������Ϊ�˱�����ԭ�������ϵ��ܼ����굼�µ������ɱ������������ҵ��Ŀ��ת���ǰ��Ը���������

�����������DZ�������Ϊ���еij���֮һ�����ݸ�������������ݣ�7-11����160�ҵ��̣�96��λ�ڳ��������ڳ����������ׯ�������о���¡��7-11����������Լ����ھ�4�ұ����꣬��Ծ�Ӫҵ��;�Ӫ�����������Ƶı�������˵��ǿ�в��������������ɱ����������ϳǡ��廷������ͨ�����ų�Ϊ���б��������Ҫ����

���������̱����ߴ�7-11����˵�����ϻ�Ϥ�����ܽ�ΪƫԶ������һ�����������������ų���ѡַ��Χ֮�⣬��������ƣ��̶����־õ�������Ⱥ�Լ�������������ҵ��֧�֣�Ҳ����ҵ�ſ���ѡַ���ż���

�����ڱ������ھ��ܾ�����ұ��������ȸ߶���Ȧ�������ĸ߰��������ŵ�Ҫ�������͵�����������һ�����ŵ���Ҫ�����뵱��������ѷ�Լ������̳ǵ����һ�������ͺ������ŵ����漰�IJ�Ʒͨ�����̿����������ֲ����ⲻ�������˵��ڵĻ�Ʒ������ͬʱҲ�����˶��ŵ������Ҫ��

��������ɭCEO��լʾ�����������ڷ��ۻ����ϵ��������ɸ������꿪���ṩ�˷��߶���ɭ�����ꡢ��Ϊʵ�ݵ���ɭ100�Լ�������ɭ���ܸ��õؽ��ÿ�������������ص㣬������ԵĿ��ꡣ

��������������б

�����й�������ӪЭ���������ʾ��ȥ�꣬������26�������ͳ��еı������ۺ������У�λ�е����ڶ����������ʡ����Ͷȼ�����֧���Ͼ���������ˮƽ�����������ִ�շ��棬�����������ط�Ҫ�ϸ�ʱ�����ɹ���Ҳ�ܵͣ���Ϊ���������귢չʼ�ղ��ѵ�һ��ԭ��

������ij��ѯ��˾������ʾ�������������۱�ֽȨ�Ļ���Ҫ��֮һ��ע���ʱ���500��Ԫ��������۱��в�ƷȨ����Ҫ����16��֤�顣���ӵ���������谭�˱���������IJ�Ʒ���䣬�����˸�ҵ̬���г������������������ݴ�ǰ������ί�����Ĺ���2014����ҵ��ͨ��չ��Ŀ�걨������֪ͨ��������ҵ������������ŵꡢ������ҵ�ۺ������Ŀ�����������ص���ֶ��˾ٻı�������г�������״����

�������⣬��ȥ�꿪ʼ�������п�ʼ������̽�ϵ��������ҵ��֮�С��Ⱥ���������͡����ھӡ��ּӵ����������������ʼ�մ������ʱ���������֮�µ����ʱ�����ӭ���˷�չ������

�����ڱ��������경��ƽ�չ��֮�ʣ�С���ͬ����ͨ��ʵ���߷ã�ΪͶ���ߺͼ����̷��ϱ�����Ͷ�ʺ���Ӫ����ļ����ѵ�ͽ��飬����������ʵ��Ҳϣ����������������

����1 ѡַ���˼ʹ�ϵ

��������7-11��������4�µ�ͳ�����ݣ������г�160���ŵ����ƽ��Ӫҵ����2��Ԫ���ң���ҵ����һ��ı�����Ӫҵ���Եͣ�ÿ��ԼΪ1.8��Ԫ��ÿ��36��-40��Ԫ����Ӫҵ������ֳ��ļ�������˵�������Ϸ������Ǵ�ǰ��Ԥ�ڡ�

�������ǣ���������7-11ʽ������������ֳ�������й�������ɵ�����������7-11�ļ��㣬��ÿ��36��Ԫ��Ӫҵ����ŵ���˵���ڿ۳��ɱ��������Լ�ӯ�����ɼ�����������֮�����������ֻʣ��12��Ԫ���ٿ۳�7-11��ҵÿ��38%�ij�ɣ�ʣ�ڼ����������7��Ԫ����Ҫ����100ƽ�����̵ķ��⡢20%��ˮ����Լ��������곤���15��Ա�����ʡ�

�����ڽ���Ա�ó�ʣ���1��Ԫ�ļ���������֮���ټ������Ϳ�ʼ½���˳�����һλ����������������һ����Ҫһ��365�졢һ��24Сʱ��Ӫ���ŵ���˵����ǧԪ�������Ե��������“��������Ҫ�е��ķ��úܸߣ������Ƿ��⣬�����ͨ���н��ҵķ�Դ���Ա�������˵�����������Ը����ģ�������������Գ��к����ŵ������ͨ�����������ҵ��Ż��ŵꡣ”7-11����Ա����˵����

����2 ������Ʒ���Ƶ�

������7-11����˵����Ľ���Ա������46.6%��������Ʒ����Ϊ��7-11��������Դ��ÿ��30���²�Ʒ���з�����Ҳ��Ϊ��������ע��Ͷ���ȵ㡣���ǣ��ں��ھӡ�ȫʱ�Լ���ɭ�ı������У�Ҳ��������30%���ϵ�������Ʒ���������߿�����������������Ƶ���˾�������β�Ʒ�Լ�������ͬ�IJ��������ǿ���������

������ʵ�ϣ�����7-11��˵�������������Ʒ���ֳ������ʸ�����Ӱ���Ϊ��Զ������ͳ�ƣ��ڱ�����������Ʒ������ǰ���ķֱ�������͡������Լ����ϡ���ʳƷ�����ݱ����̱����߶Գ�����д��¥�ڵĶ�ұ������߷÷��֣�������Ʒ60%���ϵĹ�����Ϊ������������������Ʒ��Ŀ���Թ�������У�Ҳ����˵��������˽�����Ϊ�˹�������͡������Լ����ϵȡ�

�����µļ����ŵ�ʧȥ������ͺͺ���ҵ�Լ�������˵�����ܻ���ٳ��������ͳ�ʦ�Ĺ��ʵȸ������������ⲿ��ҵ�������ߵ���ʧ����Ӫ��ѹ������ø���

������һλ�����߿��������Բ������ر������⣬�������ȥijһ�ұ����ꡣ�Ը���������������Ϊ�������ھӡ���͡�7-11���н�פ���������ұ�������Ŀǰֻ��7-11����ͣ����ż��������ȥ����

����3 ���ܳ��з��մ�

����Ͷ�ʱ�������ҵ���淶����ҵ������Ʒ���Ͽɶ�������������ĵ���Ҫԭ���ǣ���һЩǿ����Ҫ��ı�����Ҫ�������Լ��е��ķ���Ҳ�Եý�Ϊ���̡�

�����ڹ���ǰ��Сʱ�¼��Ƕ����������ǿ��Ҫ��֮һ�����ǣ���ִ���У��ⲿ�ַ�����Ʒ�ķ�����Ҫ�������Լ��е������⣬���ܲ��ó�ʱ��ȱ����Ҫ����������Ե��ڱ����ڽ���2-3���ʳƷ����Ҫ���ø�Ϊ��ϸ����һ�ұ������2000����Ʒ�У�������õ���ʳƷë��������ͣ��������ϵ͵���ơ���ױƷë����ߡ���һ����Ա�����������Ⱥ�ĵ�����ʾ��87%�ı�����“����”��20-30���Ů�ԣ����ڴˣ��ڱ����������Χ������ͨ����ǿ�ưڷ�ë���ϸߵĻ�ױƷ�������ְڷŹ���ҲΪ�������ľ�Ӫ�����������ա�

�����ݱ����̱������˽⣬��Ϊ��ױƷ�Ļ��ܽ�Ϊ���⣬���»�ױƷ��Ϊ���ڶ�ʧ����ߵ���Ʒ֮һ���ڱ�����ÿ��������У�����ʧ��֧���࣬����ʧϴ���̡���ױ����Щ���öԱ��Ͳ���Ǯ�ļ�������˵������һ�ʲ�С�ĸ�������ë�����ߵ�������������̨�������λ�ã�������ˣ������ǿ��ڲ����Աߣ��������������ֻ��һ�����衣

�����������̱� ���� ���� ��ѩ�i/�� ����/�� ����/�Ʊ���