���������������ŵĿ����ƽ����ٻ���ҵ��Ӷ�������������»����������Ϊ���ĸ������ȴ�ڿ������������û�������ŵ���ҵ���ϵ�֧�ţ����������еİٻ���ҵ���ѷ���Ʈҡ��

�����ٻ����й�����Ʒ��ͨ��ҵ�����˺ܶ�������

��������ͨ�������������������Ʒ�۸��ಢ������Ʒ������˵��ˮ�Ǵ��ߵ�����ѹ��ѹ�úܶ�Ʒ���̴�������������������Ʒ��Ϊ����̭ˢ����������Ȼ���ø�������Ľ���ʺ��ǰٻ���ҵ��һ����Ӫ�����������ݣ��ƺ����Ŷ�����Ǯ��

�����ٻ�ҵ���������Ǯ��

���������������������̳�

�����������������������ݡ�

��������������̩����̩�ٻ��ĵ�һ���ŵ꣬Ҳ�ǹ�˾���콢�ꡣ2013�꣬�õ�ĺ�˰���۶�(������ֵ˰����ͬ)ԼΪ28��Ԫ������̩�ٻ�����17.2%��ƽ��Ӷ����(�Գ�˰���۶�Ϊ������ͬ)���㣬�õ�Ϊ��̩����Ӷ������Ϊ4.2��Ԫ��

������ӥ�ٻ��Ͼ��½ֿڵ꣬1996�꿪��Ӫҵ��ȥ�꣬�õ�����۶�ߴ�41.4��Ԫ������ӥ�ٻ�ȥ�������Ӷ����Ϊ17.8%���õ��Ӧ��Ӷ��������Ǵﵽ��6.4��Ԫ��

����Ӷ��ֻ�ǰٻ���˾�����һ���֣�������ҵ�������ٻ���˾������Ʒ������ȡ����ĵ��졢�ƹ���ӷѡ�2013�꣬��̩�ͽ�ӥ�������ŵ����Թ�Ӧ�̵���������ֱ�Ϊ3.2��Ԫ��2.1��Ԫ��

�������ѿ�������̩���ֵ�ͽ�ӥ�½ֿڵ��ֱ��������������

�������⣬�������ŵ궼�ǰٻ���˾��������ҵ�������豸�۾ɺ�֧���̳��ճ���Ӫ��ˮ�硢��Ա�ȷ������⣬�ٻ���˾��������Ҫ�е��������á����������̳���������ȡ��Ӷ��ֶ��ܱ������

����

������һ�۵���Դ������еõ���֤���ɶ������������������۶��30�ڣ�2013��ľ�����Ϊ4.7��Ԫ���Ϻ���һ�˰۰飬�����۶40�ڣ�ȥ�꾻����4.3��Ԫ�������人�㳡����ģͬ������30�ڣ�����������ȫ����ױƷ��Ůװ���۵�һ�ĵ�λ��2013��ľ�����Ϊ2.9��Ԫ����

���������İ������ǻ����ҳ��ܶ࣬������ÿ��һ���߳��ж���һ�һ������������ǰٻ��ꡣ�ٻ��̳���һ���ŵ�ÿ�궼��Ǯ���ڵľ������ƺ�Ʒ���̶���Ϊ�ٻ���˾��

�������Ⲣ���ǵ�����ʵ���й��ٻ�ҵ��

������â����ġ���Ӿ��

�����ٻ���ҵ���ҹ��ִ���ͨҵ���������һ��ҵ̬��

��������������50��������ֺŵĹ�Ӫ�ٻ��㿪ʼ���֡�������90�������Щ��Ӫ�ٻ��е�ٮٮ�ߴ���Ϊ���й��ʱ��г���������ˮ�ߣ������С����ͬʱ����Ӫ�ٻ���ʼո¶ͷ�ǡ�

�����������20�������ʤ��̭���й��İٻ�ҵ�ߵ��˽��죬������ٻ���˾���ڶ��м����ܹ��õó��ֵ����ǵ��̡�ǰ���ᵽ���̳����ɶ�������һ�࣬����Ҳ��ȫ��ҵ���̳���

�����������Ƿ��֣����ȥ����Щ�����̳����й��İٻ���˾��ʵ���ڡ���Ӿ����

�������ȣ��ٻ���˾�������ŵ�����������ر��ء���������Ϊ�����������������ֺŹ�Ӫ�ٻ�����ʷ�ƾá�1996�꣬�����ʰٻ�����Ӫ�ٻ�����������ʱ�����������Ѿ���ʼ����������չ�ĵ�·����ֹ�����ڣ��������ܹ�������21�����У�������Ӫ��29���ŵ꣬���DZ����ٻ���˾��ȫ�����ֽ�Ϊ���ȵ���ҵ��

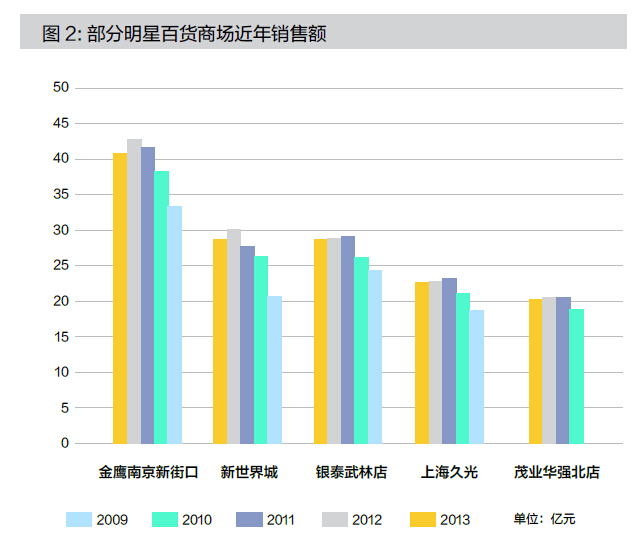

�������ǣ�������ȥ���Ӫ��ֻ��192�ڡ������ζ�ţ��ɶ�������һ���ŵ�Ϊ��˾�����˳���15%�����롣�������ܹ���8�������۶��10��Ԫ���ŵ꣬����4�ҳ���15�ڡ�������ǰ�Ĵ��ŵ�����۶�ռ�ȳ�����40%��

�����������������ŵ�Ĺ��������ڴ�����ٻ���ҵ��������̩�����۶�ռ��̩�ٻ���15%������̩�ٻ����ŵ������ߴ�37�ҡ�������̩����������۶�Լ������̩��С��15���ŵ���ܺ͡�

���������������������ٻ���ҵ�����ǵ��������ռ��˾���������ı��ش�Լ����20%���ҡ�������һ㡢�����á����̹ɷ�(�����̳�����ɯ�ϲ���Ĺ�˾)���Ѻü�����Щ������Ȧ��һ�߰ٻ���˾�����ŵ���ٵĶ��߳��аٻ������Ƕ������̳������������ȸ��ߣ������ܳ���50%��

��������˵�����硢���ݴ���(Ŀǰ���뺼�ݽ��������)�����ݽ�����ֳ�����ҵ�ر꣬���Ǹ����ܿ�һ���ŵ�֧��������ʮ����ֵ�����й�˾��

����

�������⣬�ȳɽ����������ص��������������������̩ÿ���������������������Ӫ�ս��ٵ���Щ�ŵ�ȴ����̩���������

�����ɶ�������ȥ��ľ�����ߴ�4.7��Ԫ����������ȫ��29�ҵ��̼������ľ�����Ҳֻ��7��Ԫ��������8�������1000��Ԫ���ŵ�ϼƿ���ߴ�2.4��Ԫ�����и����������Ŀ���ʹﵽ��5700��Ԫ��

����ͬ���ģ�����Щ���������ٻ����棬�Ϻ���һ�˰۰顢�人�㳡����ٱ���·����Щ���������̳��Թ�˾����ٻ�ҵ��������ȶ���50%���ϡ�

��������֮�����������̳������˰ٻ���˾������ҵ��������������֧�������й��ٻ�ҵ�ķ�չ���ٻ�ҵ�ı�����ʵ���Ǽ���

������������������ҵģʽ

����Ŀǰ���й��İٻ�ҵ����ӪΪ������Ӫռ�ȷdz�С���ٻ���Ӫ�̴�������̳���Ȼ��ת����ר�����ʽ������̻���������ʵ�����۶��ȡӶ����Ҳ���Ǵ������֪�ġ���������ʽ��ӯ��ģʽ��

����ͨ���������ٻ���ҵ��ҵ�������̳��ķ�����Ϊ���۶��5%����Ȼ������̳�������Ӷ���ģʽ�շѣ��������̼���ȡ�̶����Ļ���ҵ��ͨ����ٻ���˾��ȡ����30%��Ϊ���������ҵ�������ں�ͬ��Լ��������

��������һ�ߣ����̼���˵�������̳���ƽ���۵��ʻ�������20%���ң��߶��̳��Ŀ۵����Ըߣ���Լ��22%�����⣬�̼һ�Ҫ֧��һ�������Ĺ������������ӷѡ���һ����¼����̳�����������ʶ���26%���ϡ����������ƽ���������أ�������С�̼��ڰٻ������ķ����ʶ�����30%��

����5%���룬20%ת��������ٻ���˾��15%�IJ�ۣ���������Ǯ��Ļ���ô����?

����һ���ܼĵ�����ҵ��ΪʲôԸ���ö������������Լ�������?�Ȼ�����ܡ�

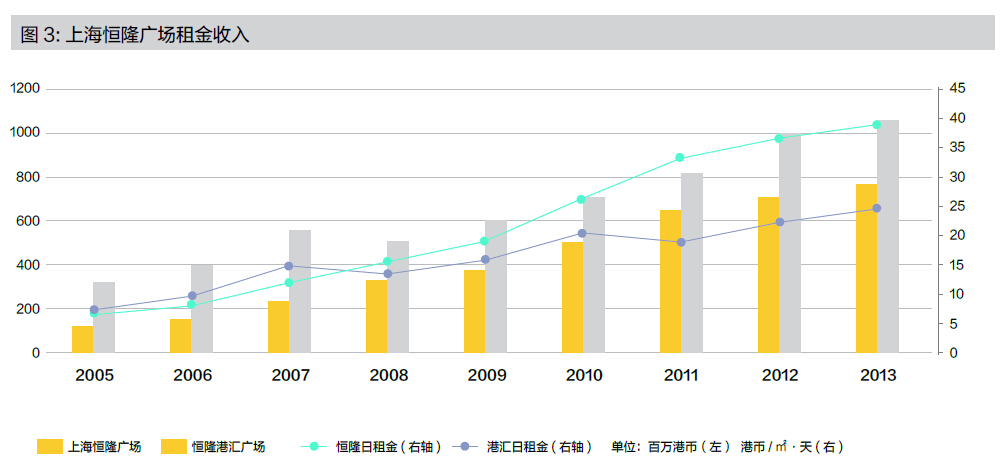

�������Ϻ���¡�㳡Ϊ������¡�㳡�Ǻ�¡�ز����µ�һ����Ŀ���Ѿ���Ϊ�Ϻ��Ͼ�·��Ȧ��һ����ҵ�رꡣ��¡�ز���һ����۵ķ��ز�������ҵ��������90����������ڵ��г������ڱ����ͳ���ҵ������ת���������¡�ز�רע�ڶ�����ҵ�ز��Ŀ����������Ϻ�������һ����Ŀ���Ϻ��ۻ�(�ָ����ۻ��¡�㳡)���ش���һ���Ȧ��

������¡�ز��Ƿdz�����ĵز������̣����������������̳���Ӫ��ֻ���̻���ȡӶ�𡣵������Ϻ���¡�㳡�ۻ��¡�㳡�ijɹ�����¡�ز����������Ҳˮ�Ǵ��ߡ�2005�꣬��¡�㳡(ֻ���̳�����)�ۻ���������ֱ�Ϊ1.4�ڸ۱Һ�3.4�ڸ۱ҡ�����2013�꣬��������������ǵ���7.7�ڸ۱Һ�10.7�ڸ۱ң��ֱ�����455%��217%��

����

�����Ӿ������ˮƽ��������¡�㳡������Ѿ��ǵ���39.4�۱�/�O/�졣����Խ����������������á�ͨ����˵���̳�����Ӫ���ֻ�н��������60%-70%���������Ӫ����ƣ��Ϻ���¡�㳡��ƽ�����ߴ�Լ60�۱�/�O/�졣

������һ��������ʶ�����Ȧ������൱��������������↑��һ��100ƽ��ר��Ļ���ÿ����Ҫ֧����������ԼΪ180��Ԫ�����ڴ��̳������۶��������ﲻ����һˮƽ��

�������ԣ��ز������̲����й���ҵ���ٵ���������ߡ����������¡�㳡�Ķ���������϶��ܳ�Ϊһ�����ǰٻ��������㻹��Ǯô?

�������������������ͳ���ǰٻ����Ŷ���Ǯ����������?��Ϊ���Dz��ǡ��������������Ǿ���ҵ����

������չ��ʷ����50��Ĺ�Ӫ���ֺŰٻ��������ÿ������ǵ�������ȫ��������ҵ��������90����ɳ���������һ�����ǰٻ��У�����̩���ֵꡢ��ӥ�Ͼ��½ֿڵꡢ�������ְ��������������˰۰���ŵ�Ҳ��������ҵ��������ȫû���������֮�ǡ���ïҵ��ǿ����Ϊ������������ҵ����Զ��ԣ������Ҳ�ȽϿɿء�

����ƾ��������ҵ�����ǰٻ����������İٻ���˾��������Ǯ����Ӧ�ģ�������ҵռ�Ƚ��ٵİٻ���˾���ܵ����ѹ��Խ��Խ���������۹�˾��ҵ����

������ʵ����ֻ��ҵ���������������г����һ���������ݴ������й��߶˰ٻ�ҵ��һ�����⣬��ÿ������۶��50�ڣ��������4�ڡ����ǣ���Ϊ���ij��������������ҵ������ʹ������ֻ��30�꣬�ܿ콫��2016�굽�ڡ���ǰ�����ݴ���ÿ�������̯�����ü������Ժ��Բ��ƣ����Ǵ�2016������ÿ����Ҫ������֧��������ʹ�÷ѽ��ߴ�1.45��Ԫ������������Ϊ���ڵ��������ݴ��õ�ӯ������Ҳ�ɴ��ܵ��ش���

��������˵������Ǯ�IJ��Ƕ����������Ǵ���

������������������������

�������ٻ���ҵ��ʼ����������ŵ�ʱ�����Dz�������������������������֮·��

�������ǣ�������·������������������������̩�ٻ��ļ������ֲ��ѵİ�����

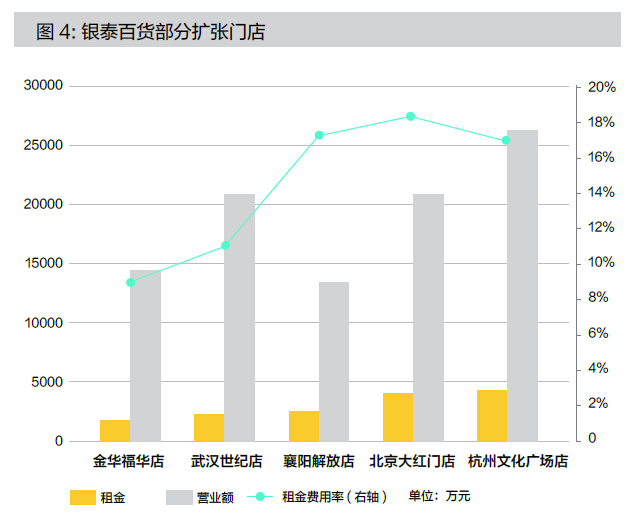

������̩�����꣬2007��1�¿�ҵ���������4.5��ƽ�ף�ȥ�����ԼΪ1300��Ԫ�������۶�ֻ��Լ1.5��Ԫ��ƽЧ����3200Ԫ����̩�е����������ʸߴ�8.9%��

������̩������ŵ꣬2008��9�¿�ҵ�������2400�����۶�ֻ��1.4��Ԫ����Ӧ����������Ϊ17.4%����̩���̼���ȡ��Ӷ���������ܸ�������������ɱ���

��������̩�ٻ�2012��6�¿�ҵ�������Ļ��㳡��ı��������Ǹߴ�4500��Ԫ���õ�ȥ������۶�ԼΪ2.6��Ԫ���������ʸߴ�17.2%������һ���벻����ĵꡣ

����

���������ŵ����������ŵꡢ���������Ļ��㳡�����⣬�������ҵ�ĵ��䶼������5�꣬Ӧ������������ŵꡣ����Щ���̵�ʵ�ʱ��ֲ�ǿ���⡣��̩�ٻ�ȥ�깲��17����Ҫ֧�����İٻ��̳��������ܹ�����ͳ�Ƶ�����Щ���̵�����ܶ�Ϊ7.1��Ԫ����Щ�ŵ��Ӧ��Ӫ��Ϊ68.3��Ԫ����̩ת��ģʽ�µ�������������Ϊ10.3%����Щ�ŵ��ӯ��ǰ�������ֹۡ�

������̩������Ψһһ������������ս����ҵ�����人�ͳɶ������������������ľ�������Ϊ�������������غ��ٻ�Ʒ�ƿ�ʡ���ŵ���ѡ�г��������������г��������ٻ���Ȼ��������ռ������������Դ�ı��ذٻ���ҵ�������ٻ������衣ȥ�꣬����Ѿ�����ȫ���˳��������г���

�����������������������ŵĿ����ƽ����ٻ���ҵ��Ӷ����Ҳ�������»�(�µ��Ӷ���ʸ���)���������Ϊ���ĸ������ȴ�ڿ������������û�������ŵ���ҵ���ϵ�֧�ţ����������еİٻ���ҵ���ѷ���Ʈҡ��

��������Ƕ������ǵ���ʵ���������

�����ٻ�ҵ�ġ��컯��

�������ǣ��Ӷ������������Ϊ�˹�����ٻ���ҵһֱ�������β������

�����չ�������ҵ����ֱ�ӣ�Ҳ�Ƿ�����С�ķ�ʽ��������Ҳ������ζ�Ÿ߳ɱ��͵����棬�������������ҵ������ҵ��Ӫ����Σ����ʱ��

��������˵���������ͭ������ٻ�����Ұٻ���ԭ�������ձ���⡣2000�꣬�ձ�����Ʋ���������ҵ�������ۺ��ܴ�֣ԣͮ��35�ڸ�Ԫ�����˳��ٻ���֮���������Ž������Ϊ�����ͭ������ٻ���

����ͭ������ٻ������ֻ��Լ4��ƽ�ף�������ȥ������۶�ߴ�91.1�ڸ۱ң���ƽЧ֮�ߣ����˾��ȡ�ͭ��������һ��֮����������۰ٻ�ҵ18%���г��ݶ���й�˾����ֵҲ�ﵽ��250�ڸ۱ң��ɼ�����չ���Ͷ�ʻر���֮�ߣ������ֻ����վ�������������

�������ڰٻ���ҵ��������Ҫ�����ڹ�Ȩ���棬��������ģ�ϴ��������ٻ��������͡�����ɷ���������š������̳�������ɯ�����ݽ���뺼�ݴ��úϲ�����Ȼ��Щ��Ȩ�������ɹ�����ɶ�����������ҵ����������������������Ż��������塣��֮��ȣ��������عɹɶ��չ�����ٻ����Ǹ����г�������Ϊ��

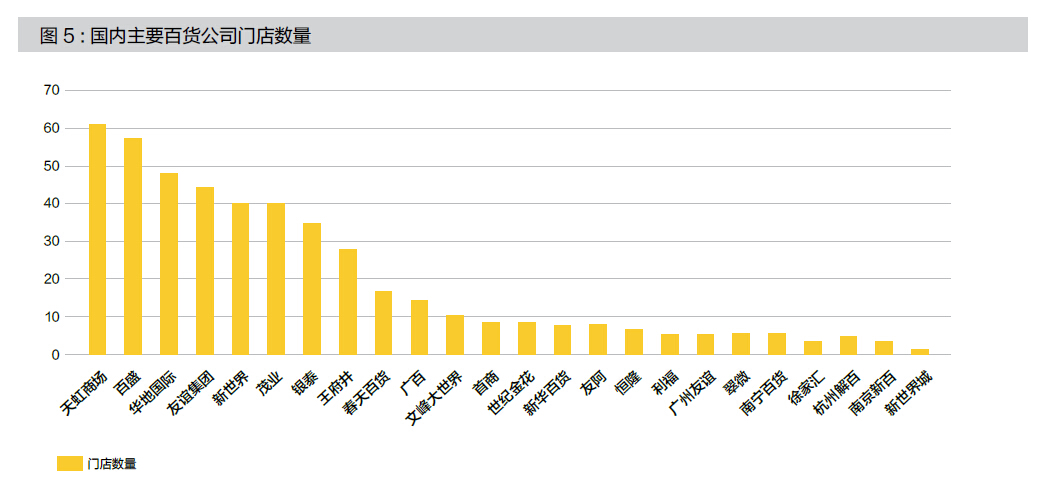

�����ҹ��ٻ���ҵ��Ʒ�Ƽ��жȷdz��ͣ�����û�����������ϵ�ȫ���ٻ�Ʒ�ƣ��ŵ�������硢��ʢ���̳�������60�����ң������ڿ�ʡ���ֵİٻ�Ʒ��ֻ��������ʮ���ŵꡣ������һ�߳��к�����Ȧ�İٻ���ҵ���߶����߳�����С�ٻ�Ʒ�Ƶ��ŵ�������ֻ��10���ҡ����ݴ��á��������������û�п�ʼ�����������ԣ��ҹ��ٻ���ҵ�����Ͽռ�dz���

����

�������ǣ���ҵ��Ŀǰ�����е��淨���²�����˾��Ҳ������¥���������Ƥ�����������ʶ�����������������Ȧ�Ѿ��������κ�һ����ҵ������ͷ��������Ͷ����Դ����������Ȧ���ر������й��Ķ������г�����ҵ�ز��ķ�չ�ռ仹�ܴ�һ�߳��еĹ������ġ������ۺ������ҵ̬Ҳ�������淨����������ռ䡣

�������ǣ��Ӵ��������������ٵ��ز������̣��ҹ��İٻ���ҵ�ƺ�������������ҵ���н�Զ��

��������������Ϸ�����£��ٻ��̳��ܲ���Ǯ��������ȡ�����������е����ݡ����������ʱ������ԣ����ǰٻ���ҵ�����˿����̵ĻҲ����˵�ٻ���ҵ�������������ԣ�������Դ����IJ����⣬�����ǹ�����бʱ��������̬�ķ�չ�ջ�����

��������������ij��֣��ƺ����ڸ���ͳ��ҵ�ز���ҵ�Ե�ͷ���ȣ����ǿ�ʼ����˼���ٻ��ı��ʡ�

����

��������Դ������������•�����ˡ�8�¿� ���ߣ����գ�

¥���Ĺ۵��е���Ұ�~

����˵���̳����շ���Ŀ��

�۵㣺��װƷ�����Ҫ��25-27%��ʡ����У�

�����ѣ����ȣ�����3000����5000Ԫ

����ѣ����ȣ�����3000����5000Ԫ���ǵ�����ijï�չ�20000Ԫ��

��������ѣ�2%�������۶��

������֤�𣺣����ȣ�����3000����5000Ԫ

��ҵ�����ѣ�20Ԫ/ƽ���ף������а�

���п�ˢ���ѣ�1%��ˢ����ģ������ⲿ�ָ������˰�

�̳��Ľ���ϵͳʹ�÷ѣ�2000Ԫ�а�

��Ӧ�̸����ѣ�1000���Ұ�

�����ֿ�ʹ�÷ѣ�һ��������100Ԫ/���в�

�̳����│ˢ���ѣ���2%��

����ʵ��ÿ��ʹ�õ����ϣ���POP��СƱ�ȣ���ÿ�¼���Ҫ��

��������˵���ʽ�ռ�ã��Ͳ���ϸ˵��

˭�ñ���˭����Ц��

Ա���Ĺ����ơ���ѵ�ѡ���װ��

2014-08-12 16:26����Ϊ���������ּ�20����Ҽ�4�Ͼ�����a�����й�˾�������ġ�

��ij�鱦��˾Ϊ����

�۵�10%-25%

vip���ַ���ǧ��֮��

ˢ���Ѱٷ�֮һ������Ӧ��ǧ��֮�ߵ��

��װ��ǧ��֮��

��Ѹ��ݵ���������

��ѵ�Ѱ�ӪҵԱ������һ����ʮ

�����Ѱٷ�֮��

����֮��ģ���ͬԼ��һ��

�����̯���±�ʮ����

������֤��һ��

������ν�����ѣ�����ʹ�÷ѣ���ܷѣ�ͳͳû�С�����Ҫ�ǰ��½�

2014-08-13 09:39����Ϊ���������ּ�20����Ҽ�4- ������ 2014/8/12 20:49:00 ���Ĺ�