������ȥ���꣬�й��İٻ���ҵ����������ʲô?

��������˵�������ŵ�ֹͣ�������µ�ҵ�����Ը��ϣ����������Ƹ�����Ӫ���ã��ɴ˵��°ٻ���ҵ�ľ�Ӫѹ�����վ�����

������������Щ�������棬����ٻ���ҵ�ֻŵı仯���������ǵ��̵�ƣ�����������еı����ٻ�����̥��һ���Һ����ŵ꣬��ʱ�����գ���Щ�ŵ���ȻΪ�ٻ���˾�����˾������ص�����ʹֵ�������Щ�ر꼶���ŵ����Ҫ�Բ��Զ�����

�������Ǵ�2011�굽���ڣ�ȫ����ģ����20��Ԫ�������̳������뼸��û�������������в����̳�����������������»���

�������ðٻ���ҵ��ʼ��Щ����������

������Ӫ����Ӫ��ѡ����

�������й��ٻ���ҵ�У���Ӫģʽ���ε�ռ����ͳ�ε�λ��

�����ٻ��̳�����������Ʒ��Ӫ��ֻ�ǵ������ṩ��һ����Ӫ���أ����ʹ���ȡ�߶��“��·��”��ÿ����ҵ��Ӫ����Σ������Ӫ����Ӫ��ѡ����ͻ��ٴα��ἰ��

����������ε�Σ���������ٻ�������ֹͣ������������Ȼ��ת���ɣ���Ӫ�Ƿ��ܹ�����Ӫ�������������?����������⣬���Դ�����÷���ٻ��ľ�����Ѱ�Ҵ𰸡�

����Ŀǰ��÷���ٻ�������������ȫ�������İٻ�֮һ������Ҫ������Ӫģʽ��2013�꣬÷���ٻ���Ӫ��Ϊ280����Ԫ��ʵ�־�����14.9����Ԫ����Ӫ����dz����á���ô�������ܲ��ܾʹ��ж���Ӫģʽ������Ӫģʽ?

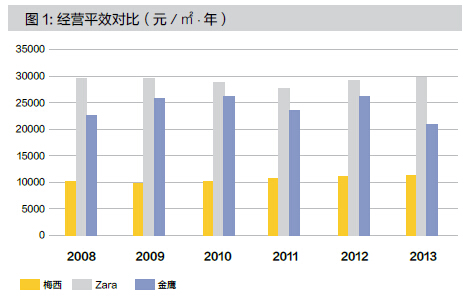

����������鿴��ͼ����

����

��������������Ч�������������Ƿġ�÷���ٻ���ƽЧԼΪ1.1��Ԫ/�O/�꣬��һ����Ч��Զ����Zara��3��Ԫ/�O/�꣬Ҳ���ڱ����ٻ���ӥ��ó��2.1��Ԫ/�O/�ꡣ��Ҫ˵�����Ǵ˴�����÷���ٻ���ƽЧʱ�õ��ǽ����������Zara�ͽ�ӥ�õ��Ǿ�Ӫ����������һ���̶��Ͻ���÷���ٻ������ݡ�����ʹ������һ���أ�Ҳ�ı䲻��÷���ٻ�����Ч��ƫ�͵���ʵ��

�������ԣ����ֻ��Ϊ�����Ӱٻ��̳������Ļ�������ӪתΪ��Ӫ����һ�����ǵ�ѡ����һ�����͵İٻ��̳�Ϊ����������Ҫ10�����ҵ�SKU������Ь��������鱦���Ρ���ױƷ���Ҿ���Ʒ�ȸ�����Ŀ��

�������зDZ�Ʒ��ķ�װ�ǰٻ��̳���������Ŀ������һƷ��ľ�Ӫ�Ѷȷdz��ߡ�����ȱ����Ʒ��Ӫ����İٻ��̳���˵��ͬʱ��ӪӪ�ϰٸ�������ķ�װƷ�Ƽ�����һ�������ܵ����顣Ŀǰ�����ڰٻ��̳�ֻ���ڻ�ױƷ���ҵ�ȱ���Ŀ��������Ӫ��Ʒ��

������ô���ڲ��ػ���ǰ���£��ٻ��̳�������ʲô�취����������?�������������£�̻��������

������������һ��Թ���ص��ľٶ���

�����ʶȴ��۴�����������

�����ٻ�ҵ����Ӧ��Ӧ�ø����?����������ٻ���“����”Ϊ��������һ�μ�Ϊ�м�ֵ��ʵ�顣

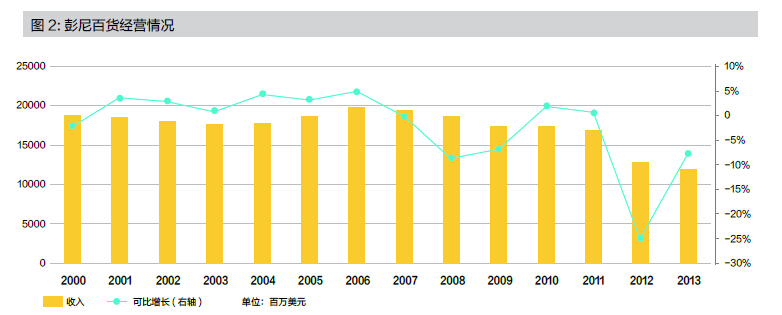

��������ٻ�������������һ��ٻ���Ӫ�̣����ŵ�����������÷���ٻ����࣬�����Ķ�λ��Ը��Ͷ�һЩ����������90���ĩ�����ṫ˾���ٻ����ŵ�Ӫ�վʹﵽ��200����Ԫ����ʱ������÷���ٻ���Ҫ�ߡ�

�������ǣ����뱾�����Ժ�����ٻ�������һֱδ�ܵõ�ͻ�ƣ���2007����ݴ����ߵ��Ժ�����ٻ�������ת����ͷ���¡�

����2011�꣬����ٻ���ʼ�����Ծȣ�����Ǻ��Ŀ���ҵ����Ա���������豸�ȡ�2012�꣬����ٻ�������һ����ɱ�У�����ԭ����������������ģʽ��ת����ƽ�����۵�·�ߡ�Ҳ����˵������ٻ��������κδ��۴����������ֶ�������ͼ۵ĸ���ᵽ�˰ٻ���ҵ��

������һս��������ٻ������˰�������ı�Ե��2012�꣬����ٻ�������ͬ�ȴ������24.8%��2013���һ���»���8.7%���̶�����ʱ�䣬����ٻ��������173����Ԫ������119����Ԫ��ͬʱ����ѹ�˴�����档��ˣ�����ٻ�Ԫ�����ˡ�

����������鿴��ͼ����

����

����2013�꣬����ٻ���������ƽ�����۵IJ��ԣ�����������۴���������ζ������ٻ�ת��ʧ�ܡ�

������Ȼ������ٻ�ת��ʧ�ܲ���ֻ��ģʽ֮�����������ܹ��϶����ǣ�����ƽ���ڰٻ���ҵ������“��”���̳�Ʒ�����������ԣ��������Ʒ����Ʒ���۸���пɳ����ԡ��ظ������ʸߡ��ۺ���Щ�ص㣬ʹ������ƽ�۵�ģʽ�е�ͨ�����ٻ���Ϊ�DZ�������Ʒ����Ʒ�����������۸�Ҳ����ȫ���пɱ��ԡ��ر��Ƕ����������־�Ӫ�Ͷ˰ٻ����̳��������Ƿdz���Ч�������ʹ��û����ֶΡ�

�������ԣ����۴����϶��ǰٻ���ҵ��ȷ��������һ���淨�����ǣ�Ϊʲô���ڰٻ���ҵ��Ʒ�ƻ���̳��б�Թ��?

������ʵ����ԭ�ڶ�����������ij�ͻ���ٻ��̳������۶�Ϊ����ȡӶ����������Խ��Խ�á���Ʒ��Ҫ�IJ�������������������Ҫ�����ڸ�Ƶ�ȡ������ȵĴ����У���Ȼ�ܴ������ۣ�����һ���ܴ�������Ʒ�ƹ��������������������Ը���

�������ԣ���������Ӫ��Ӫ֮���Ǵ���֮�������������ĸ���������ʵ��Ʒ�����̳�����Ӧ����ô�����������?��ʵ����������ڰٻ���ҵĿǰ���ٵ���ս��û��̫��ʵ���ԵĹ�����

�����й��ٻ�����������

��������֪�����ֽ��ҹ��ٻ�ҵ�缸������������������������ʶ��Ŀǰ����ҵ���ٵ�����������

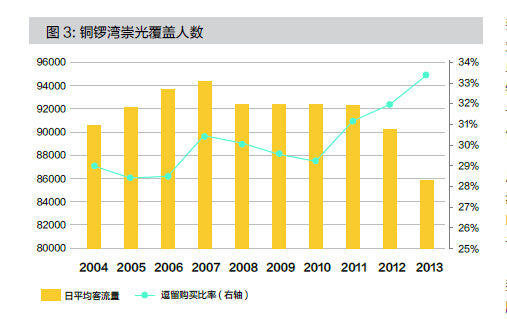

�����ȿ�һ�����䰸�������ͭ������ٻ���2004�꣬ͭ����������۶ֻ��34.8�ڸ۱ҡ�10�����ͭ����������۶��ǵ���91.4�ڸ۱ң�����162%������ŷ�������г������ֵ������������Dz����ܵġ���ô��ͭ�������������������������?

����2004�꣬ͭ��������վ�������Ϊ90835�ˡ�2013�꣬��һ����Ϊ90600�ˣ�����û�б䶯���м��ʱ�������2007�������������⣬������ݵ�������Ҳ���ƽ�ȡ�

����ת���ʷ��棬ͭ������ٻ��Ķ����������2004���2013��ֱ�Ϊ28.9%��33.4%���ñ��ʼ���ÿ�궼�����������������Ⱥ�С���������������ƶ�Ҳ���ޡ�

����������鿴��ͼ����

����

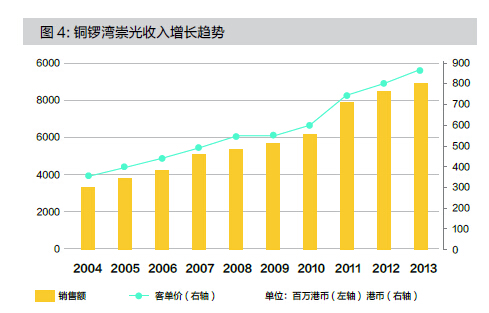

�������ԣ�ͭ���������������������������˵��Ψһ�������ǿ͵��۵�������ͬ�ڴ�363�۱����ǵ���854�۱ң��������ٶ����̳��������������������ȫһ�¡�

����������鿴��ͼ����

����

��������ʵ�������⡣�����������������ָ���ۺ�������ӳ���̳��ܹ���Ч���ǵ�Ŀ�������ߡ����ڳ�����Ȧ�ij����ŵ���˵����������ȶ��ġ����Գ����̳������������ռ伸����һ��ȡ�����û��������������ռ䡣(ע��ͭ������ٻ������������������ܴ���������ڵ��ο͵��������ѣ���Щ��Ⱥ��������������������)

����ͬ���Ĺ��������ڹ��ڰٻ�ҵ�������ŵꡣ��Щ�ŵ����ʮ�꣬����������͵ij��������Ƿ������Ⱥ�ѻ����ȶ������ԣ����ǿ����Ʋ⣬��Щ�ŵ�ǰ�������۶��������Ҫ��������Ʒ��ۡ�

����������鿴��ͼ����

����

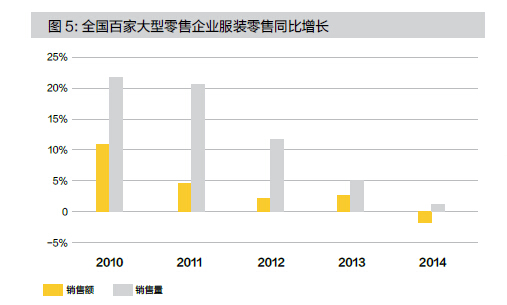

�������л�ȫ����ҵ��Ϣ���ļ���ȫ���ټҴ���������ҵ��װ���۵�����������2011����ǰ����װ���۶�ÿ�걣���ų���20%�ĸ��������������ͬʱ����װ������������ȴ�dz��͡������֮��IJ��ʹ������ʱ�����װ�Ǽ۵ķ��ȡ�

�������Կ�������2010�굽2012�꣬����Ʒ�Ʒ�װ�ļ۸�ÿ�궼�ڴ�����������ǣ�2012��ķ�װ�������Ѿ�û�����������ǣ�����2013���Ժ�װƷ��ֹͣ�˽�һ���Ǽۡ�

�����ٻ��̳����۵IJ�Ʒ���Է�װΪ�������������ǰٻ���������������Ҳ����ҵ�������������Խ�һ����֤���ǵ��жϡ������뵽2012���Ժ۸��Ѿ�û�н�һ�������Ŀռ��ˣ����Ǹ�������������������������ƿ����

�������Ź�������ˮƽ����ߣ��������������߶Ը�Ʒ����Ʒ����������ͷš��ոչ�ȥ���⼸�꣬���й��ٻ���ҵ���Ҹ������ӣ�����ҵ���ĺ����ڡ����������ڰٻ�ҵ������۸�Ŀǰ�Ѿ��������컨�塣�۸�ı߽�ʹ����˰ٻ�ҵ�ı߽磬��Ϊ����ζ���û�����ˮƽ�ļ��ޡ�

��������˵�������ٻ���ҵ����������ƿ����������Σ����Ԥ�ף����ǰٻ�ҵ����ı��֡����ʱ�����ȥӲ�����۶�����岻����Ӧ��ȥ������ڱ���Ŀǰ��λ��ǰ���£����û��ṩ�Լ۱ȸ��ߵIJ�Ʒ�����õķ������Ƶ����顣����ǰٻ���ҵ�������ڹ����ڡ�

�������ڵ������������Ϊ��ͳ�ٻ������ڹ���һ�����õĹ��ߡ�

��������Դ������������•�����ˡ�8�¿� ���ߣ����� ��