����ȫ��֪����ҵ�ز�����2015���걨��¶���ĸ�һ���䣬һЩ�����̳�������桢δ���滮�Ȳ�Ϊ��֪������Ҳ���ع⡣��������2015��ȫ���������Ʒ�����ܶ�ͬ�����ٳ��ֻ������������÷�չ�ӹ�ģ����ת��������������ҵ�ز�Ͷ�ʻع����ԡ������̽������������õط�ɢ���յľ����£����������¹������ġ���ҵ��Ŀ������״����Σ�

��2015��Ӫҵ����������������ͳ��������ʾ����2015�꣬ȫ����ҵ��Ŀ��ֻ�н�190��ҵ������15��Ԫ�����У�ȫ������ҵ������18��Ԫ�Ĺ���������ĿԼ��78�ҡ������������Ͼ��»��㳡1-2�ڣ�2015����ҵ��70.2��Ԫ���ڶ������������1-2�ڣ�2015����ҵ��62��Ԫ���������������ѹ㳡��������ٻ�����2015����ҵ��60��Ԫ......

���ӹ������ĺ���������Դ�������������������������ͳ�ƣ�����2015��12��31�գ�ȫ����ҵ��Ŀ��ֻ�в���ʮ��2015��������볬����ʮ��Ԫ�����������Ŀռ������������У�ȫ�����Ч����̳�֮һ������ۺ��۳ǹ������ĵ������������5�����۱�59.49��Ԫ��������ά���ڽ���100����ˮƽ���ڵع�����Ϻ��ۻ��¡�㳡ժ�ã���2015��������루���칫¥�������»��ʻ����Ϊ�����10.05��Ԫ��

һ������֪���������¹����������ͳ�Ʒ���

TIPS���������������С�ÿƽ����ƽ�����=2015�����/�̳�����/365�죬�����ڱ�����û�п��ǿ��ü��������أ�����ʵ��ÿƽ����ʵ�ʳ��������ƽ����ȱ�������ֵҪ��

1���������ƣ�� ����Ŀ��������ǿ���ڵ�

��������������Ȼ2015���������ҵ����ƣ�����������ҵ��Ŀ��ÿƽ����ƽ��������ձ�����ڵ���ҵ��Ŀ��������2015�꣬������������ۺ��۳ǹ������ġ����ʱ���㳡����ۺ����㳡���ͻƳ�ʵ���¼�ɳ��1881 Heritage���º�������������VCITY����Ŀ��ÿƽ����ƽ�����;�����20Ԫ/��/m2������������ﵽ159.8Ԫ/��/m2��ԶԶ�����ڵ���ҵ��Ŀ�䷶���������������óǡ������������óǡ�������ӳǡ���������ǡ����챱����ֵȡ�

2�����������ҵ��Ŀ����

�ӵ�����Ŀ���������ȫ�����Ч����̳�֮һ������ۺ��۳ǹ������ĵ������������5�����۱�59.49��Ԫ��������ά���ڽ���100����ˮƽ������۹�����������������ǰé������ԭ����Ǻ��۳���Ϊ���֪���ر�ʽ�̳���ռ�ݼ�ɳ�ס��ƽ�һ���������ƵضΣ��Ƽ����ڶ�ȫ��֪��Ʒ�ƣ��γ��˼���ЧӦ������Ŀ�����������⻧����Ż����������������������ʱ��Ʒ�ơ��ٰ����IJõ��ƹ���Ϊ�˿ʹ���ԴԴ���ϵľ�ϲ�����ʸУ��������������������

���ڵ����ھ������Ϻ��ۻ��¡�㳡����2015��������루���칫¥������3����11.96�ڸ۱ң�ͬһ����λ���Ϻ��Ͼ���·�ĺ�¡�㳡���������������9%��8.85�ڸ۱ҡ�����Ҳ�Ǻ�¡�������ڵ���ΪǮ��������Ŀ�������˳������ɵ��ڵ����롣�����������Ϻ�¡�㳡������¡�㳡��������¡�㳡�������и���¡�㳡�������ʳǺ�¡�㳡��������¡�㳡���������̳���������빲Ϊ12.06�ڸ۱ҡ�

TIPS���Ϻ��ۻ��¡�㳡��2015��ȡ�üѼ����ʲ��Ż��ƻ�����2016���չ���̳��ƻ���������ɫ����Ʒ�ƣ�����������Ŀ�������г�����ͬʱ���̳���֧���⻧�����������̣���������ʵװ���ڼƻ��е�Ʒ�ư�������? �ſɲ���Marc Jacobs����ޢ����Chlo��������ϲ·��Dunhill���������˹��Hugo Boss����ޢ�ۣ�Coach�������˸��ˣ�Michael Kors������˹��������Tesla���������һ���̶���Ӱ����̳�2016�����۶������롣

���⣬�����˾��ȵĵ����ͻƳ�ʵ����λ����ۼ�ɳ��1881 Heritage��Ŀ����Ȼ����Ŀ2015��������밴�����»�����������7��Ԫ����ң�ȴ������Ŀ�Ľ������֮С������1.2��ƽ���ף�2�㣩�����������159.8Ԫ/���ÿƽ����ƽ�������ѹ��ۺ��۳ǹ������ġ�����ԭ����Ϊ������۵�һ����˽����ҵ���뷢չ�Ĺż��������Ŀ����������ྫƷ�Ƶꡢ�ߵ������ưɡ��ݳ�Ʒ���콢��ۼ�������ЩƷ�Ƽ��������Žϸߵ�������������

3�����������ҵ��Ŀ���ͷ���

����Ŀ�������������������ԣ�λ�ڱ��Ϲ����۵�һ�߳��к�����Ȧ����ۺ��۳ǡ����ʱ���㳡���Ϻ���¡�㳡���Ϻ��ۻ��¡�㳡�ȶ����������ĵ�ÿƽ���������ҪԶԶ����ռ�ݶ��߳��к�����Ȧ�ijɶ�IFS�������ġ���������ǡ�

���ֵ��ͺ�����Ȧ���������������ȶԡ�

������ӵ����ͬ���������������������ҵ��Ŀ���ԣ���ۺ����㳡�����������������Ŀ��������Ҫ�����ڵ���Ŀ��

���ֵ������������������ȶ���

���ڽ����������ĵ������֣����Ի���ڶ�֪���ݳ�Ʒ���콢�����ۼ�ɳ��1881 Heritage���ȣ�λ��һ�߳��е��Ϻ�����أ����ﱱ����Ϻ������ʱ�д�֮��λ�ڶ����߳��е��人��ء�������ء���ɽ������ص���Ŀ�������

���ֵ��ͽ��������������ȶԡ�

������������ҵ��ҵ�����ȽϷ���

1����¡���¸߶��̳�����

�Ӹ�����������2015���¡����������ҵ���������������7%���۱�83.3��Ԫ�����У��ڵ���ҵ��ϵ������������6%����Ҫ�ܻ�����2014�����������̿�ҵ�Ķ�����ҵ��������빱�ס����ڵ���ҵ���ռ������ҵ����������뼰Ӫҵ�����İٷֱȣ��ֱ�Ϊ56%��49%�������ҵ��ϵ��������¼��8%���Ƚ�������

�������������ʾ����¡�����Ĵ�ͳ�ݳ�MALL�ڶ����߳��еķ�չ�������룬������չƿ�������У��ض���һ�����ء�ͬһ�����У��Ϻ���¡�����Ҫ�ȸۻ��2.42���������и���¡�����ȻʳǺ�¡��1.79������һ��ԭ����Ҫ������ڶ���ʸ߶�Ʒ���ݻ����żƻ�����������߶�Ʒ�����ڵض��߳��о�������ѵľ�Ӫ�������������۶��µ���������������������г�����ֱ��Ӱ���������и���¡�㳡��������¡�㳡�ij����ʣ��ֱ��µ���87%��72%��

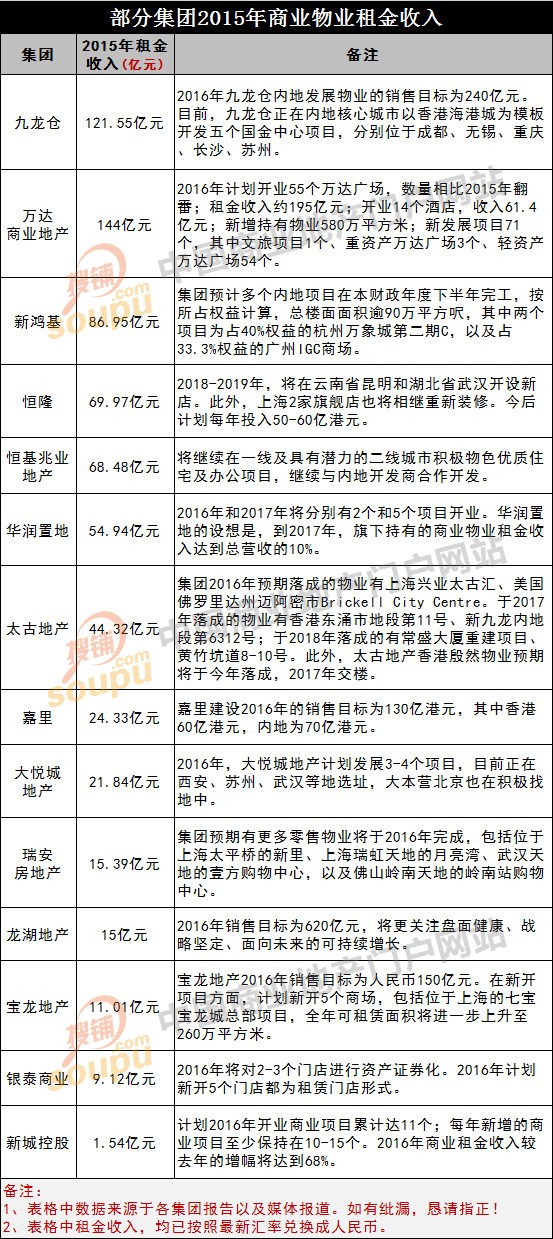

����δ���ƻ�����¡����һ�����й��ڵ��г����ù�˾��Ӫ�����ˡ����³������ڱ�ʾ����2018-2019�꣬��������ʡ�����ͺ���ʡ�人�����µꡣ���⣬�Ϻ�2���콢��Ҳ���������װ�ޡ����ƻ�ÿ��Ͷ��50-60�ڸ�Ԫ��

2�������ֶ�2016������ ������ά������

�����ּ���2015�����Ͷ����ҵ��������7%���۱�121.65��Ԫ��Ӫҵӯ������6%���۱�105.16��Ԫ���ڵ�Ͷ����ҵ��������16%����۱�23.05��Ԫ��Ӫҵӯ��������25%����۱�12.43��Ԫ�����У���ۺ��۳��̳����ֵ���������5%���۱�59.49��Ԫ��������ά���ڼ���100%��ˮƽ���ɶ����ʽ��������̳�����������25%���������6.05��Ԫ���̳��ij����ʼ���100%��

2016�꣬�������ڵط�չ��ҵ������Ŀ��Ϊ240��Ԫ��Ŀǰ�������������ڵغ��ij�������ۺ��۳�Ϊģ�忪���������������Ŀ���ֱ�λ�ڳɶ������������졢��ɳ�����ݡ����У���ɳ������������ռ��23��ƽ���Ĵ������̳���Ŀǰ������75%��������������������Ǣ����Լ�ĽΣ��������������Ƶ꽫���ڳ�ɳ�������Ŀ�Ļ�����������������һ�����10.2��ƽ�����̳���Ŀǰ����85%����������⻧���⣬������ĿԤ����2016��ȫ���������̳��ƻ���2017�������Ļ�����ݹ��ʽ������ļƻ���2017�꿢������ɳʱ����������˹Ԥ����2016�꿢����

3�����óǵز�Ͷ����ҵ����ά����

���óǵز�2015��Ͷ����ҵ�������Ϊ21.84��Ԫ������7����Ӫ���ó������������Ϊ17.31��Ԫ��ͬ������14%���׳�2015���ҵ�ijɶ����ó����Ϻ����óǶ��ڣ���6���ѿ�ҵ���ó���Ŀ�У��������ó���Ȼ�����������ߵ���Ŀ���������Ϊ6.26��Ԫ��ƽ�����Ϊ1072Ԫ/��/ƽ���ס�

2016�꣬���óǵز��ƻ���չ3-4����Ŀ��Ŀǰ�������������ݡ��人�ȵ�ѡַ����Ӫ����Ҳ�ڻ����ҵ��С������ȥ����7�����óǵ���չ�ٶ�����������١�

4�������ҵ����������֮��

�����ҵ�ز�2015����������144��Ԫ�������ƻ���101.1%��ͬ������30.7%���������ռ�����ҵ�������Ԥ�Ƴ���35%��

2016�꣬�����ҵ�ƻ�����Լ1300��Ԫ����Ȼ����Ŀ���µ���������Ŀ�꽫������λ�����������ز���ͬ����Լ1000��Ԫ�������������Լ1100��Ԫ����ҵ55�����㳡���������2015�귭�����������Լ195��Ԫ����ҵ14���Ƶ꣬����61.4��Ԫ������������ҵ580��ƽ���ף��·�չ��Ŀ71��������������Ŀ1�������ʲ����㳡3�������ʲ����㳡54����

5�������õض���ȫ�� ���Ʒ��Ϸ���

�����õ�2015��ȫ��Ͷ����ҵʵ���������65.4�ڸ�Ԫ����2014��27����Ͷ����Ӫ����Ͷ����ҵ�������54.36�ڸ�Ԫ��ȣ�ͬ������20.3%�������걨��ʾ��2015�껪���¿�ҵ�Ĺ����������ൺ����ǡ���������ǡ��Ϸ�����ǡ��Ͳ�����㡢��������������Լ���ɳ�����������������ģ���Ļ�յ��̿�ҵ��ƽ��Ϊ87.9%��

δ�����������ڣ���˾�������ڷ�չ��ҵ��ҵ���ܲ���������̬��2017���2018�꣬�����õؽ�ӭ����ҵ��Ŀ��ҵ�ĸ߷��ڡ���������ҵ���ǻ����õصֿ���ҵ���յ���Ҫ�ʲ�����2017�꣬�����õص���ҵ�ز���������Ĺ�ֵ�൱��һ����ֵ1000��Ԫ�����й�˾��

6�������ز����ǿ������

����2015��12��31�գ������ɹ�ʵ�����������������������鲼�֣������ѿ�ҵ�̳������150��ƽ���ף���������ʴﵽ95.9%������ܶ��15.0��Ԫ���۳�Ӫҵ˰�����������14.2��Ԫ������������61.5%�����У���֡������������������ռ�ȷֱ�Ϊ85.5%��12.2%��2.3%���������������ʷֱ�Ϊ66.2%��47.2%��3.9%��

2016�꣬�����ز�������Ŀ��Ϊ620��Ԫ��������ע���潡����ս�Լᶨ������δ���Ŀɳ���������

7�������ҵ�ز���ۡ��ڵ����ͬ��

2015�꣬�����۵���Ӧռ���������Ϊ64.04�ڸ�Ԫ������������7%���ڵ�ҵ��Ӧռ�������������18%��17.48�ڸ�Ԫ��������ʾ��������Ծ��������»���ѹ�����ڵؾ�������Ԥ������6.5%��������

δ������˾��������һ������DZ���Ķ��߳��л�����ɫ����סլ���칫��Ŀ���������ڵؿ����̺���������

8���º���ڵ�Ͷ�ʼ���һ��

��2015��������뷽�棬��ͬ������Ŀ�����㣬�º����������밴������7%���۱�103.51�ڸ�Ԫ����������밴������7%���۱�79.43��Ԫ�����ڵأ�����2015��12�µף�����ռ¥��������㣬�������ڵص����ش���Ϊ7040��ƽ���գ������Ͷ����ҵռ1170��ƽ���գ�����Լ80%λ��һ�߳������Ϻ����������ݵ���Խ�ضΡ�

2016�꣬����Ԥ�ƶ���ڵ���Ŀ���ڱ���������°����깤������ռȨ����㣬��¥�������90��ƽ���գ�����������ĿΪռ40%Ȩ��ĺ�������ǵڶ���C���Լ�ռ33.3%Ȩ��Ĺ���IGC�̳�����۷��棬����2015��9�¿�ҵ��Ԫ�ʴ����̳��ε�һ�ڣ����εķ��¹��̽���2016������ɡ����II����������ǧƽ���յ�����¥�桪��������һ���ѽӽ�ȫ�������Ԥ����2016���ϰ��꿪ҵ��

9��̫�ŵز��ڵ���������

2015�̫꣬�ŵز����������ҵ��Ӧռ���������Ϲ��۱�28.13��Ԫ���ڵ�Ͷ����ҵӦռ�������������14%���۱�24.63��Ԫ��

����δ���ƻ���̫�ŵز�����2016��Ԥ����ɵ���ҵ���Ϻ���ҵ̫�Ż㡢���������������������Brickell City Centre����2017����ɵ���ҵ����۶�ӿ�еضε�11�š��¾����ڵضε�6312�ţ���2018����ɵ��г�ʢ�����ؽ���Ŀ������ӵ�8-10�š����⣬̫�ŵز������Ȼ��ҵԤ�ڽ��ڽ�����ɣ�2017�꽻¥��

10�����ィ������������26%

2015�꣬���ィ���й��ѿ���Ͷ����ҵ�����¼�õ�������뼰�����շ�Ϊ28.97�ڸ�Ԫ��2014�꣺22.94�ڸ�Ԫ����ë������25%��22.72�ڸ�Ԫ��2014�꣺18.21�ڸ�Ԫ����2016�꣬���ィ������Ŀ��Ϊ130�ڸ�Ԫ���������60�ڸ�Ԫ���ڵ�Ϊ70�ڸ�Ԫ��

11���𰲷��ز�2015���������15.39��Ԫ

2015�꣬�𰲷��ز������������루�������Ƶ꾭Ӫ���룩��2014��������12.78��Ԫ����20%�������15.39��Ԫ����ӳ��2014����½����ҵ�ĺ���������������������빱�ף��Լ��𰲷��ز�����������ҵ��ϵij����ʺ���������������¡�

Ŀǰ���𰲷��ز����Ϻ������졢�人�������ͷ�ɽ���ĵض��а˸����ڲ�ͬ�����ε���Ŀ�����ش�����1180��ƽ���ף�940��ƽ����չΪ�ɹ����⼰�ɹ����������240��ƽ����Ϊ������ͣ��λ��������ʩ����

2016�꼯��Ԥ���и���������ҵ����ɣ�����λ���Ϻ�̫ƽ�ŵ�����Ϻ������ص������塢�人��ص�Ҽ���������ģ��Լ���ɽ������ص�����վ�������ġ�

12�������ز�����ҵ�������ƽ�

2015�꣬�����ز������ҵ������������Լ�����11.01��Ԫ����2014������Լ20.7%��������Լ�����23.35��Ԫ����2014������Լ54.9%��

2015�꣬�Ϻ��ķ��ͱ����㳡����ɽ�����㳡���ٸ۱����㳡���㽭���ݵ���ɽ�����㳡�����������㳡�����յ������㳡�Լ��ൺ�Ľ��ݱ����㳡���Ⱥ�ɹ���ҵ�����У��Ϻ��ٸ۱����㳡�Ŀ�ҵ�ʴ�90%���ϣ��Ϻ����ͱ����㳡��ҵ�����������50���˴εļ�¼�����ˣ������ز���ȫ����ҵ��Ӫ���̳��ﵽ25������Ӫ���Լ211��ƽ���ס�

2016�꣬�����ز�����һ���������Ŀ���������150��Ԫ�����¿���Ŀ���棬2016�걦�����¿�5���̳������а���λ���Ϻ����߱��������ܲ���Ŀ��ȫ��������������һ��������260��ƽ���ס�

13����̩��ҵδ�������ʲ�ģʽ����

2015�꣬��̩��ҵ�����������67.8%�������9.12��Ԫ��2016�꣬���żƻ��������Ʒ�ƺ���������ʵ����ڳ�������Ʒ��Ŀǰ����Լ580����̩����Ʒ�����������ۡ�2016�껹����2-3���ŵ�����ʲ�֤ȯ������˾δ��ϣ�����ʲ��ķ�չս�ԣ����Ը��ƹ�˾�ֽ��������繫˾2016��ƻ��¿�5���ŵ궼Ϊ�����ŵ���ʽ��

14���³ǿعɼ���ı����չ�°�ͼ

2015�꣬�³ǿع�ʵ���������Լ1.54��Ԫ�������Ϻ��������ù㳡�������3931.2��Ԫ�������⽭���ù㳡�������476��Ԫ���żҸ����ù㳡�������750��Ԫ���������ù㳡�������73.6��Ԫ������������ù㳡�������5270.2��Ԫ���������ù��ʹ㳡�������4789��Ԫ��

2016�꣬�³ǿعɼƻ���ҵ��ҵ��Ŀ�ۼƴ�11�������ƻ���2017��ӵ��40���³ǵ���ҵ�ۺ��壬2020�꽫�����������80����

����������ҵ�ز��о�Ժ����������