在短短十余年间,消费者习惯变革使电商赚得盆满钵盈,却让实体商业如临大敌。不少百货、购物中心都纷纷迫于环境压力开始考虑升级转型或者创新,欲通过优化消费体验、提升核心竞争力来吸引客流,保证财气。

但问题是,不创新只能坐以待毙,而转型创新也只能为实体商业觅得一线商机,并不表示一定会成功,甚至可能会是找死!所以,各大商业企业究竟该如何把握创新的度?

本文仅经过多方搜集数据,对比当下拥有丰富商业运营经验及人才、品牌资源的50大百货集团,以及财大气粗但不具备商业经验及品牌资源优势的31大商业地产开发商。看看这些企业在面对互联网商业浪潮的势不可挡时,是如何创新转型,通过自营业态多样化来应对市场变革。

一、50大百货集团多业态涉足情况统计

1、百货购物中心化已是大势所趋

近年来,随着电商携全天候、低成本、全覆盖优势席卷而来,其标准化程度较高的商品品类与价格优势对百货业形成了强烈冲击,加上租金、人力等成本上升,百货业遭遇前所未有的挑战。在此背景下,为应对新的市场格局,原先业态相对单一的传统百货开始引进时尚品牌旗舰店,或者对商场扩容改造、增加体验业态,集合丰富的业态和功能等,以满足消费者的各项需求。

故此,各大城市百货单店陆续出现了某种程度的百货购物中心化现象,它们或经过多次扩建单店面积达到6万乃至10万平方米以上,或增加餐饮娱乐等体验业态(未必能称得上是真正的购物中心),诸如银泰集团的银泰城和IN系列,新世界集团将重心转向K11购物中心,以及丹尼斯大卫城、南京金鹰全生活中心、百盛青岛金狮广场、王府井郑州熙地港、沈阳乐天世界、久光上海大宁城、新光成都综合体等项目。

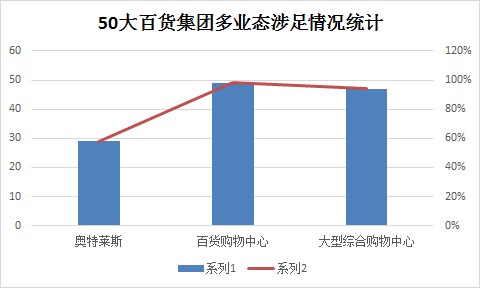

据搜铺网数据显示,在此次统计的50家百货集团中,就有49家集团旗下的单个或者多个百货已经购物中心化,甚至有47家百货集团涉及到了大型综合购物中心的打造。可以说,中国百货业与购物中心的融合已经成为一种大势所趋。

与此同时,不少百货集团也开始慢慢涉及奥莱业务。诸如,于2016年初开业的杭州下沙银泰城定位为工厂品牌集成店,于2015年1月在昆明公园1903项目内开业的金格百货・奥特莱斯......据不完全统计,排名全国前二十强的知名百货集团中,已有将近七成进入到了奥特莱斯市场。而在本次被统计到的50家百货集团中,也有29家集团已经涉及到奥莱业务。

2、百货自营品牌数量远非购物中心开发商可比

此外,虽然自营商品不及80年代广泛,优势也不再明显,但百货集团经营超市、美食广场、餐饮企业的仍然为数众多,远非购物中心开发商可比。而且,涉足影院(如百联、兴隆、乐天)、餐饮、专业店、代理服饰专卖店的百货集团也正日益增多。

例如永旺自营品牌:AEON永旺超市(原JUSCO吉之岛/佳世客)、美思佰乐、AEON SUPERMARKET(永旺SM精品型食品超市)、迷你岛便利店、Living plaza(十元店)、永旺莫莉幻想、美嘉斯波、VENCE-EXCHANGE、IKKA、CIQUETO、泰波姿(TALBOTS);

金鹰自营品牌:G・ART当代艺术空间、Gmart精品超市、金鹰海洋世界、Aquila D'oro、IVREA、LISALEN、WONDERFUL LIFE、ZISHEN、Wonderplace、依洛(iROO)、POUR LA VICTOERE、ROVIMOSS、KELSI DAGGER等近40个左右;

银泰自营品牌:银泰百货、JUST INTIME、I’M银泰名品集合店、花与鱼、西选跨境超市、集货等;

宜家自营品牌:宜家家居、IKEA OASIS CAFé、宜家餐厅等;

百联自营品牌:联华超市、世纪联华、华联吉买盛、快客便利店、百联奥莱、东方商厦百货、妇女用品商店、第一医药、蔡同德药房、第二食品商店、影院等数十个品牌。

二、31家商业地产集团多业态涉足情况统计

1、去百货 购物中心开启多元化转型之路

传统百货在变,购物中心也在改变。受百货零售业租金承受力低、业绩增长放缓等因素影响,不少购物中心开发商纷纷收缩(或停止)百货业务,如宝龙、长峰、世茂、万达。就连以往占据购物中心核心位置的百货主力店也正在逐渐被儿童主题、餐饮等商业取代。

且除了这种普遍的业态调整,越来越多的购物中心开发商也在根据自身特点选择不同的路进行“转型”――他们或在服务方面不断拓展延伸,为消费者(尤其是VIP消费者)提供花样繁多的增值服务,与消费者保持良好互动,诸如母婴室、插花培训、时尚美妆咨询、上门烹饪指导等服务。又或者在经营方式上,改变原有的单一联营模式,增加出租、自营比例,把相关特色商品集成在一起做成特色集合店......

对此,有关业内人士表示,随着人们生活水平的提高,购物中心在未来转型过程中势必会衍生出一些新兴业态,抑或增加一些医疗配套,包括体检、口腔、针灸等。

与此同时,商业地产集团中涉足奥特莱斯业务的企业也在不断增加,如九龙仓、太古、花样年、永泰、月星、金源、世茂等,但由于涉及品牌资源和运营经验,故比例远比百货集团涉足奥莱的比率低。

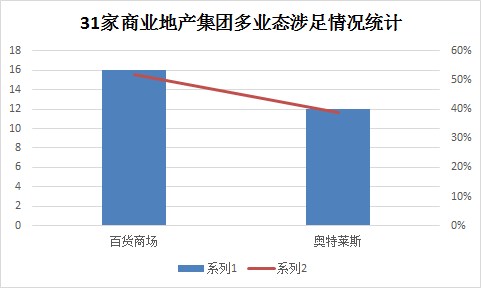

另据搜铺网数据显示,在此次统计的31家商业地产集团中,已有16家集团涉足百货(包括部分停业百货)、12家涉足奥莱业务。很明显,从目前的数量上来看,涉足百货业务的比涉足奥莱业务的商业地产集团要多,但随着百货业日渐式微,奥莱市场扩张速度加快,这一局面或将在不久的将来被翻转。

2、购物中心自营品牌亲睐餐饮休闲、生活配套

而另一方面,为了解决品牌资源短板问题,不少购物中心开发商也开始打造自营品牌开启多元化扩张,涉及到百货(新涉足百货业的开发商不在少数,诸如恒大、德基、正佳、中东等集团)、奥莱、综合商业等等。据搜铺网统计,在31家商业地产集团中几乎全部都已拥有(或收购)自营品牌。其中,餐饮、休闲、生活配套这三类备受消费者追捧的商业业态成为热门选择。

例如餐饮类:宝龙地产旗下有宝龙酒店集团首家自营餐饮品牌“灶家庄”;正大集团旗下正大食品投资有限公司打造的泰泰连锁餐厅;万科旗下第五食堂、V-café、BRUN咖啡面包坊、小万西饼屋;绿地集团旗下绿仙小厨G-Kitchen、绿伴咖啡G-Coffee、G-Cooking;长峰集团旗下龙旺美食广场;金茂集团旗下美食竞技场等。

休闲娱乐类:万达旗下万达宝贝王、万达影城、大玩家超乐场;世茂集团旗下儿童乐园、世茂影城;高德置地旗下儿童产业代表品牌小Q儿童城;红星旗下红星太平洋影城、云尚部落高尔夫会所;新城控股旗下星轶影院、多奇妙儿童乐园;恒大旗下恒大KTV、恒大影城、恒大电玩、恒大健身俱乐部、恒大1+儿童乐园等。

生活配套类:九龙仓旗下city’super超生活精品超市;正大集团旗下卜峰莲花超市;万科旗下幸福驿站、幸福街市、健身会所V动力、小万涤乐洗衣、小万车管家、社区菜场小万街市、邻里家便利店等;崇邦集团旗下NOVOHUB活动中心等。

(搜铺网商业地产研究院独家报道)