大商股份存被收购风险 未回应利益输送质疑

销售费用11.75亿元!

包含大部分广告宣传费用的这个巨额数字,使得大连大商股份有限公司(600694.SH,下称“大商股份”)陷入质疑漩涡:一家百货公司的广告宣传费用支出为何堪比茅台的?缘何广告支出会上亿?当中是否涉及利益输送?

针对外界质疑,大商股份官方层面未作回应,截至时代周报记者发稿之时,对方也仍未回复相关采访询问。大商股份内部人士则传达了对外界质疑的些许无奈,“拿我们与茅台相比,这很可笑”,该公司一证券事务部人士如是说。她解释称,公司广告费用支出多,与店面多有关,至于具体店铺数量,她则没有透露,“我们正在统计当中,正在出年报”。

尽管大商股份的广告支出明细,外界暂时无法得知,但查阅这家公司的财报数据发现,该公司财报数据一直起伏不定,近几年不仅年销售费用剧增,其广告费用占销售费用的比重也一直居高不下。另外,这家公司股权复杂、分散且屡次变换,因此其业绩波动常被认为是在配合管理层的利益需求。仅去年下半年,其股权再次生变,这会不会最终影响2012年年报数据,仍是个未知数。更有分析声音指出,大商股份存在被收购的风险。

费用巨额 或含高额行销支出

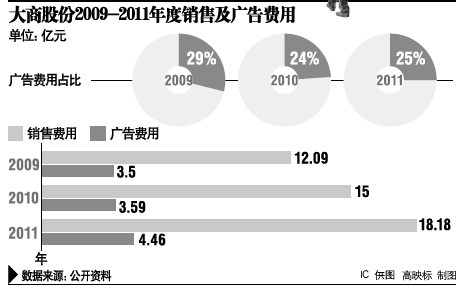

大商股份因巨额销售支出及广告支出惹来质疑声音。事实上,自2009年始,这家百货公司不仅年销售费用剧增,其广告费用占销售费用的比重一直居高不下。

2009年,其年度销售费用为12.09亿元,2010年则上升至15亿元,2011年又跃升至18.18亿元。广告费用占销售费用比重情况则为:2009年占比29%,2010年为24%,2011年升至25%。

针对这一现象,有股民甚至在股吧戏谑:大商股份每年广告费下降点,就能增加每股收益1元以上。

大商股份以上这些费用支出,也远高于同行。以同体量的重庆百货为例,其2011年销售费用为22.2亿元,其中广告费用为1719万元,广告费用所占销售费用比不到1%。

尽管大商股份内部人士解释说,费用高与其店面扩张相关,但这一论据似乎支撑不足—自2012年开始,大商股份的店面扩张速度明显放缓。

大商股份2011年年报显示,该年新开店铺达到14家,但进入2012年,其开店速度在放缓。前三季,公司仅新开新乡新玛特店、老虎屯新城镇购物中心店及一家酒店。诡异的是,大商股份开店数量骤然下降的同时,其2012年的销售费用反而增加了1亿。

行业人士似乎看出了当中的端倪,称大商股份如此高昂的销售和广告支出,或是行业的非常规现象,该公司的广告费用很可能纳入了打折让利促销等的行销费用。

铜锣湾集团董事长陈智对时代周报记者分析,百货业的广告费用有季节性差异,每年也不一样,但都是门店推广和促销打折之类的。新店的推广视情况而定,要看所在商圈和竞争对手如何,“但总而言之,整体推广广告做得极少”。

而戴德梁行中国区商业地产服务主管及董事陈淞泓则对记者称, 传统的百货行业的广告在销售费用占比是很低的,甚至低于1%,但大商股份不一定是很常规的支出做法。他分析,不同于整体推广广告,现在有个行销费用,就是打折让利促销之类,这些费用也归入销售费用,直接和销售业绩挂钩,有些公司这块的支出比较大,一般在销售费用中动辄占据到10%以上。

业绩遭疑 或有操纵报表之嫌

除了销售费用,大商股份的其他费用以及业绩也早就遭遇质疑,曾有分析师指出,“管理费用、营销费用、财务费用的不稳定,显示该公司的财务报表有刻意操纵的嫌疑。其显示的费用额度看似为了配合业绩需要操作的。”

2009年,大商股份归属上市公司的股东净利润出现亏损,2010-2011年两年,大商股份不断坚持异地扩张战略,但业绩平淡,归属上市公司的股东净利润分别为1.22亿、2.74亿,而在2008年,这一数据变为2.32亿元。可见,改制后的大商股份并未出现市场预期中的业绩释放。

此外,大商股份近三年出现一个毫无例外的情况:每年第四季度的业绩都会出现亏损,打破投资者预期。比如,2009年第四季单季亏损超过1亿元,其中四季度单季毛利率进一步微降0.12个百分点,而销售费用率骤然提升1.59个百分点,导致单季期间费用率上升0.85个百分点。

“虽然该公司全年收入仅增长12.27%,但其季度收入增速还是呈明显环比上升趋势,四季度单季达到32.16%;公司经营性净现金流也差强人意,不过根据零售公司经营性净现金流与扣非后净利润的倍数关系,即便是此水平下对应的公司真实的(扣除非经常性损益后)每股收益也在1.2元-2.1元之间,与报表最终披露的负0.61元有天壤之别。”华泰联合证券分析师吴红光分析。

而实际上,早有分析指出,研究大商股份不应停留于业绩表面,应从股权入手,业绩反映的是管理层的诉求。有分析师认为,管理层对上市公司所获权益不满,是近几年压制大商股份业绩的主因。

外界传言,大商股份管理层一直希望实现股权激励,并且寄望于在大商集团改制过程中实现。不过,大商集团改制后,大商股份管理层仅通过大商集团获得大商股份2.2%的股份,这或许未达到管理层预期。不久,大商股份董秘就与总会计师一起辞职。而大商股份2009年年报披露不尽完善、出现亏损,或许也与管理层无心经营有密切关系。

另外一个诡异的暴跌暴增现象就是,2011年第四季大商股份亏损4304万,而到了2012年第一季度,其业绩又风云突变,称第一季净利润4.09亿元,同比增长191.34%。而其营业+管理+财务费用合计增长仅1.1%,其中财务费用同比大幅下降47.2%。此外,该公司一季度毛利率大幅提升3.7个点至21.3%超预期,创下了百货行业毛利率最高水平。

有券商分析称这是在有意释放业绩利好,因为2011年度,大商股份的股权结构发生了根本性改变,这或是为配合管理层利益需求而变。

股权屡变 或存被收购风险

从2008年开始,大商股份的股权就一直在变动中。

2008年底,大商集团通过全资子公司大连大商国际有限公司(下称“大商国际”)持有大商股份18.8%股权。2009年6月5日,大商国际持有的大商股份10%股权被无偿划转给国有全资的大连国商资产经营管理有限公司(下称“大连国商”),大连国商成为第一股东。

2011年,大连国商持续在二级市场减持公司股票,至2011年年底,持股比例降至8.54%,最终让出第一大股东位置。而原第二大股东大商国际以持股8.8%的股权变身为第一大股东。民营资本由此“上位”。

值得一提的是,大商国际系大商集团全资子公司,大商集团系大商股份管理层控制企业。

大商集团原为大连国资委全资的子公司,2009年9月,大商集团100%股权在大连产权交易所挂牌。大商集团改制及增资完成后,深圳曼妮芬、浙江红蜻蜓、波司登及大连大商投资管理有限公司(下称“大商投资”),分别持有改制后的大商集团30%、25%、20%、25%的股份。而大商投资就是由大商集团和大商股份主要管理层设立,大商股份管理层也由此通过大商集团间接持有大商股份2.2%的股权。

也就是说,大商股份的管理层才是大商股份和大商集团的控制者。如此一来,业界也不乏对大商股份和大商集团涉及利益输送产生质疑。

大商股份2010年年报披露,公司以1358.21万元的价格向大商集团转让大连商场南北楼之间面积为3305.41平方米的中央大堂房屋建筑物及机器设备资产。而据媒体曝光,仅中央大堂的市场公允价值就近5亿元,出卖价格竟只有市价的0.027。

而同时,大商集团与大商股份相互提供担保。2012年4月27日,大商股份2011年度股东大会审议通过《关于与大连大商集团有限公司相互提供担保的议案》,称因大商集团多年来一直为公司提供担保,公司在对等条件下,向大商集团提供对等数额10亿元以内银行贷款担保。

2012年下半年,大商股份的股权再次发生变化,由此越发错综复杂。2012年7 月27日,茂业国际公告收购大商股份1332.5万股,而在此之后至9月底,茂业国际又微幅增持约6.5万股。与此同时,二股东大连国商单季微减5万股。

“必须承认的是,目前公司无论从哪个角度来看,都存在被收购风险:极低市值、庞大资产和巨额现金、分散的股权结构。” 平安证券分析师耿邦昊表示。

(时代周报 记者 赵夏蓉)

发表评论

登录 | 注册