��������ս�ߣ�ѡ�������� ��ɥʧת�ͺû���

�����������˫11��������У��������ߵ����۶��2012��ͬ��������2�������У���ҵ硢3CС�ҵ硢������Ʒ����������Ƿ��ȶ�������500%�����ڹ�����˵�������ĸ�������������ҹ�˾���������ҵ��ʵ��100��Ԫ������Ŀ�ꡣ

�����⿴����һ�������ijɼ�������������������ĵ�������ƽ̨�������ĵ���ҵ����������ˣ�������ҵ��ȫ������۹�ģ�������϶�������11��9�յ�11�յ�˫11�����൱�����Ա���è��˫11һ��ijɽ���ͳ�����350��Ԫ�������̳ǵijɽ���ﵽ��35��Ԫ��

������ʼ�˻ƹ�ԣ����֮�����ķ�չ�����˵ȡ�ҵ��һ��������𣬶��ŵ�����Ӫ�չ�ģ���ѱ���ͳ�ľ���������������Խ���ڵ��������������ֳ��˸���ľ��ġ�����2�£�����������ʽ�����������̣����������ҵ������˴��ģ����֯�ܹ��ĵ�������δ�����꣬�����ƻ�������8000��Ա����Ͷ��220��Ԫ��չ������Ŀ���齨60�������������նˡ�10���������ּ����ġ�2013�꣬��������ҵ�������Ŀ����300��Ԫ���ǹ�����3����

������Ȼ��ǰ����������������פ��è����չ��������������������ƽ̨�������ڴ�ͳ��������ξ�Ӫ���̣�����һֱû���ҵ�һ����Ч�ľ�Ӫ��������ҵģʽ���캢�ӵ��չ�ʹ�������ĵ���ƽ̨���ۺϻ����۵������������������������������һ�������δ����ЭͬЧӦ��

���������������ֵ������µĵ���ҵ��11��28�գ�����������ʽ�������������߽���������ȫ�ںϣ��Ժ���ʹ�ÿ���������Ʒ�ơ�

����2010��11�µף����������չ���͵ľ���ʱ����˾�Դ��ڻƹ�ԣ�뱴���������Ŀ���Ȩ֮�������е��С���ʱ������������4800��Ԫ�չ������80%�Ĺ�Ȩ��һ����Ժ����ٶȳ���1200��Ԫ���չ���ʣ���20%��Ȩ����ʽ������������С��������е��ǿ���ڹ��ڼҵ�������ֱ������г���λ����������רҵ����Ӫ�������Լ��ڱ������Ϻ������ݡ����ŵ�10���������Ƶ�����ƽ̨�������г���Դ��

�����չ���ͱ���Ϊ�����ڵ�����������ϣ��������������չ��ֱ�Ӿ�����һ�����ӣ�����һ��������2014��ǰ��ʵ�ֹ�������ռ�������й������ݶ��15%�����������ڵĹ������������۶�ֻռ����������ҵ��2%���ң���Ŀ�������Զ��

��������ҵ���Ͷ���ù�����2012��ȫ�����5.97�ڣ���Ҳ�ǹ����������������ҵ������Ҳ������ҹ�˾�ڵ��������Ͷ�ʿ�ʼ��ñ��ء�����ս�ߵĹ����ڽ�����������ʵ����5.82�ڵľ�������֮��ԣ��������������г��������������״ε�������

������������Ӵ�����żƻ��������Ե�С��������“������Ҫ���������̶��ڿ�Ǯ�����һֱ��ô����ȥ�����ܼ�ּ��ꣿ����������ĺ�������һ���Ƕ�����Ǯ�ġ���Ȼ��������Ϊʲô����Ǯ�����£���֤������Ǯ���ȵ���ҵ���ҵ�ӯ��������ٴ��Ͷ���ս��” ���������ܲ���������11��20�յ�������ҵ��˵�����ϳơ�

���������ƣ���������ҵ��Ϊ��ͻ�����������ŵ꣬δ��ҵ���������Կ������ŵ����ߵ����������Ϸ��������£����ߴ������·��

����������ҵ糧�̡���Ӧ��֮��Ĺ�ϵҲ�ڷ�����ı仯����������ѡ��Ķ����ԣ��üҵ糧�̵���ۿռ����������

��������֮ǰ������������Ϊ������������ģʽ���ƿ��żҵ�������������ͨ�����ģ���ꡢ��Ч���Ϲ�Ӧ�������������ֶλ�ȡ�г��ݶ��������ҵģʽ֮�£����ǿ���ͨ���������á��볡�ѡ�ռ�����ڵȷ����ӹ�Ӧ�������ȡ��������������ڷ����仯��

����һλ�ҵ糧���߹�¶����ҹ�˾2012��Թ���ʵ�����ܹ�������2011����20����30%���½������⣬��ά���ӡ����Ŀյ���TCL���ӵȼҵ繩Ӧ�̣�2012��Թ����Ĺ�����ͬ��Ҳ��10%���ҵ��½������꾡�ܿ�ʼ�ָ�������������Ȼû�лָ���2011���ˮƽ��

�����ҵ糧���Լ�Ҳ��ʼ�Ӵ���ڵ���������Ͷ���븲�ǡ�

����2013��6�£��������������ҵ�������˶���������Ʒ��“���”���������ϡ�����˫Ʒ�����������ھ���ƽ̨�����Ԥ�������ڵ����۶�ﵽ10��Ԫ�����������������ҵ��Լ����Ԫ�������۶���㣬�����̳�һ�����������ռ��ԼΪ5%���δ������è���Ա��Լ���Ѹ���������ȵ���������TCL����ά�ͺ����ȼҵ糧�̣�Ҳ���ڼӴ���������Ľ��衣��ά2013���ڵ������������۶�Ԥ�ƽ���20��Ԫ��ͬ������һ����

����������Ԫ��֮�����ڹ�Ӧ�̷�����������������½���“�ܲ�Ҫ������Ҫ���ٶԹ��������������Ŷ�ȣ����ڸ����������Ŷ���Ǹ����ġ�”һλ�ҵ糧���������۸����˸��ߡ���һ�ƾ��ܿ�����“���֮ǰ���ո��������������40������ȷ�������������ȿ��Ƶ�10��������֮���ٹ�����”

������������ҵ���������ϳƣ��������ɹ���Ʒ��Ϊ�͡��С��߶ˣ����еͶ˲�Ʒ�����һ����λ�۸�ģʽ�����ۼ۸����г����о��У��߶˲�Ʒ���ò��컯�ķ�ʽ��ijЩƷ���������Ļ3D���ӡ��Կ��ű���ȣ�ͨ�������ܹ���ø��ߵ�����Ͱ�����

������ƽ̨��Ӧ�����棬���С�ҵ硢�����Ȳ�Ʒ�������ڱ������Ϻ���һ�߳����齨����ƽ̨��ͨ����Ϣϵͳ�Ŀ������ƶ�����������Ϣϵͳ����ɶ�������桢���ˡ������ҵ�������ۺ�ë���ܶ�ı����������ߣ�ʵ�����ۺ�ë��������

�����Թ�����˵���������ҵ������������˹�����������һ�߳��е��ŵ�ɱ��������ڻ�ǿ����һ�ҹ����ŵ�Ϊ�����õض����ƴ�С�ŵ�һ���ƽ�����Լ2000��Ԫ��ȡ15�����ë���ʴ��Լ��㣬��ҵ�������۶�Ҫ�ﵽ1.4��Ԫ������Ĩƽ���ɱ����δ����Ա�����ʡ�ˮ���Լ�˰�յ������ɱ���

��������ϣ��ͨ���رյ�Ч�ŵꡢ����������������ǿӯ������������ǰ�����ȣ����������ŵ�65�ң��ر�110�ң�����Ϊ1063�ҡ�������2012�꿪ʼ���ŵ���л�������O2O���죬������Wi-Fi������ȼۡ��������������ݳƣ�������������ŵ�ĵ�������������27%��

����

������һ���г�֮�⣬�����ƽ�“���ĵ�”��“���ǵ�”�����翪��ģʽ����ͼ�������������г���2013���ϰ��꣬�����ڵͼ����г��رյ�Ч�ŵ�27�䣬�¿��ŵ�22�䣬�½���3�����С���Ȼ���ڶ��������г������dz���Ҫ����������ֶ���������֮�⣬��Ҫ���Ѿ�վ�ȽŸ��ĵط��Եر��չ���������ط��Եر�꣬һ��λ���ؼ��м�С�������ҵ���ġ������ڵ��ؾ�Ӫ���꣬���ų��л��Ľ�չ������Ϊ��������ҵ���ģ����䱾�ؼ�ʮ�����ڵ��г����ر��һ�㶼����˽���г����Ե��ص���ҵ��������ҵ��̬������Ϥ���ڲ�ƷƷ��ѡ����Ҳ��������ԡ�

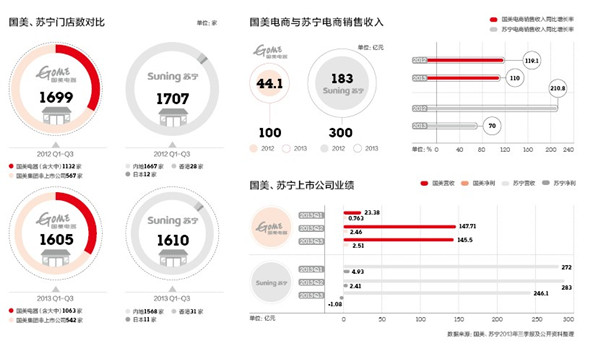

�����������еĶ������ڶ�ָ����������˾��ӯ������������һ�����й�˾��������ڶ����ڻ�������Ͷ���˺��ʱ��г���ѹ��������������Ȼ������1600����ŵ꣬�й��Ķ��������г��ƺ�ҲΪ����ʵ�����г������ṩ�˹����Ŀռ䡣���ڴ���еļҵ������У�����80%�������������������������ŵ꣬��������ƽֻ̨ռ5%��10%��

�������������������ڿ��������ŵ��Ѿ���ʼ���������»����ߣ�����ҵ����һ��������ת�����ơ�

�������еĻƹ�ԣ��Ȼ�����Ź������ش���ߡ��ϳ��ľ������ڡ����ڶ��ڲ�ȷ�����յ�����ù����ڵ�����������˽Ų������ù����������������IJ��Խ��Խ��

��������ѡ������������ȴ�п������Լ��Ĺ�˾ɥʧһ��ת�͵ĺû��ᡣ

��������һ�ƾ��ܿ� ���ߣ��챦 ʵϰ���� κ�ã�

��������

��¼ | ע��