����ר�������ָ��ڻ�������չս�Ը��ٷ���

������������Լר����ȥ�������Ѷ����ָ����ڻ��ŵ���չս�Խ�ֹ��2012���״�������˷������������Ǽ���������ֹ��2013��ף����ָ��ڻ�������չ�����ս�Ա仯����ҵ��ͬ�ʲο���

�������ָ���1995��12�µ����Ϻ����������·�������������ʳ����Ϻ����ҳ��в�������һ���ŵ꣬����18���ȥ���Ѿ����й���½������236���ŵ�(���ѹر��ŵ�)����Ϊ����������ҵ̬�Ľ̸������ָ����ڹ��ڳ�����ҵ��Ӱ���Ƿdz���Զ�ġ�

�������ָ�13���¿��ŵ�20�ң��ر�2�ң������ŵ�18�ң�ԶС��������45���ŵ꣬���ֶ���19�Ҿ����ŵ���������ָ���Ȼ���ַ����˵�“����”�������������ֶ������µ�1�ŵ�2013�����۶��Ѿ��ߴ�115�ڣ�����ţ��Ҳ��ʼ����һ���ˣ����ָ���Ȼ�����������̵ķ�����

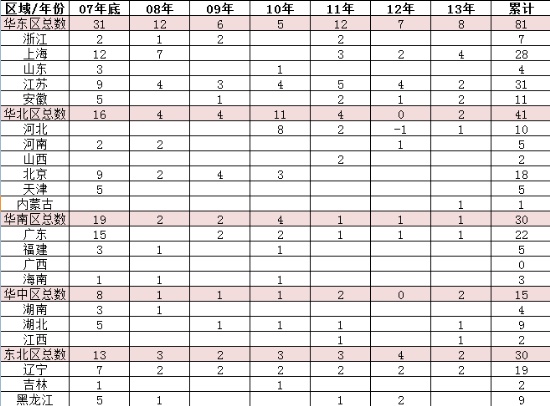

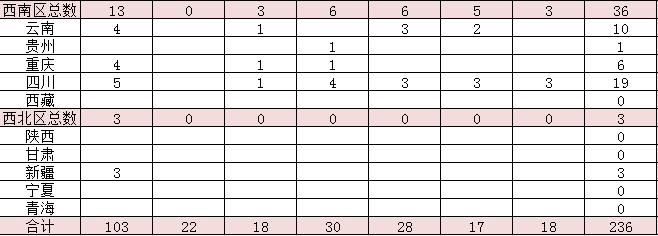

������һ�����ָ�2013���ڴ�½�г��ŵ겼��(������Դ��������)

����

����

�������ϱ����������������ָ��ŵ����㲼�ֵ��ص㡣��2007�����ǰ�����ָ�������һ�������ص㣬��������(31��)�Ǻ��ģ��ŵ���ռ��30%����������(19��)��������(16��)��������(13��)��������(13��)���ĸ��ص�������ȽϾ��⣬����13-19��֮�䡣

��������5�꣬���ָ����ڻ�������չ����81�ң�ռ���ŵ�����236�ҵ�1/3����������������ǿ�����Ĵ��ص�����������˷ֻ�����������õ����Լ�ǿ���ﵽ��41�ң���������ﵽ36�ҽ��������������30�ҡ���������30������ǰ�������˲�ࡣ

�����ڸ�ʡ���У�����31�ҡ��Ϻ�28�ҡ��㶫22�ҡ�����18�ҡ�����19�ҡ��Ĵ�19����Щ��15���ŵ����ϵ�6��ʡ�����Ǽ��ָ����ص�ʡ�ݡ�

�������ֶ�����ȣ����ָ�ȱ��һ�����ֶ����ڹ㶫ռ��55���ŵ������ı���ʡ�ݣ������ǽ��յ�31�ҡ������Ϻ���28�Ҷ����Ը����ָ��ڵ��ع����㹻���г����ƣ������Ļ������ָ���ȫ����ȱ��һ�������������ǵĸ��ݵش�Ӫ�ˣ�����ڼ��ָ��ķ�չ������Ϊ�����ģ�������ڽ��վ�ӵ��64���ŵ꣬�����˷dz�ǿ�ı������ơ�

�������ָ������ŵ��������Ƶ�6��ʡ�ݣ��ڽ������Բ��д��ͻ����չ������Ϻ��ŵ�����Ҳ�������������������������ڹ㶫���ֶ��ꡢ�������������������һ������ҵ��Ⱦ��������ϵ����ƣ��ڱ����ֲ����������������ֲ������̣�����ֻ�����Ĵ���Щ����(������Ҳ�������)�����Ǽ��ָ����ŵ��г�ս�Բ����ϵ�һ�������ˣ�һ����ҵ���������һ�����ǽǵĻ�����ôһ�����뼤�ҵ��г�����ս����ҵ�ͻ�����⣬���Դ���Ӧ���г�������

�������ָ�ƽ����������Ϊ2.2��Ԫ���պôﵽ����������2/3��ˮƽ��������ǰ���ƽ������2.2��Ԫ���ƵĻ������ָ������������ص�ʡ��Ŀǰ���г���ģ��Լ�ǽ���(68��Ԫ)���Ϻ�(61��Ԫ)���㶫(48��)������(40��)������(42��)���Ĵ�(42��)����Ȼ���ָ��ڽ��պ��Ϻ��Ѿ��ﵽ���൱������۹�ģ���������Ϻ���������Ĵ�Ӫ��ũ�����Ĵ�Ӫ���ڽ�����Ի����չ��Ĵ�Ӫ�ʹ��Ĵ�Ӫ�����ָ����������ˣ���������ʡ�ݣ����ﲻ��50��Ԫ�����۹�ģ���������ڵ����γ��㹻���г����ơ�

��������˵��ȱ���ü��ָ��е����ǵĴ�Ӫ�Ǽ��ָ��ڴ�½�г�������������Ϊ���εĵط������ƽ��Ҳ���Ѹı����־��档���ָ���Ψһ�ڼ���һ�߳���ƽ�������ij��У����ָ��ĵ곤Ȩ�������ģ����ǿ������ָ���ȡ��һ��“����”�ķ�չ���ԣ������ڴ�½��������������ѧϰ�Ķ������ڿ�����“����”ֻ�ܷ����������ʱ�����������ӵĺ��ֲ�����������ģ�“����”ֻ�������Լ����ˡ�������“����”��һ�������Ҹ��ġ�

��������Դ������������ ����ϵ�����������Ϻ�������ѯ ��ά����

�������̲���ԭ�ģ����ָ��ڻ�������չս�Ը��ٷ���

������ر��������ָ�2013���ڻ��¿���20�� ������236��

��������

��¼ | ע��