���̰�̤�������չ�֮�ã������ɳ�����

��Ʒ/����ר��

��/Hension

��������̤������й�������װ��˫���ǣ��չ���������δ����ҵ��·����������

6��15�գ���������˾�ĵ�һ��ɶ��Ƿ��й��ٿ��ɶ��ر��ᣬ����ͨ���չ�Ӣ��Ь��Ʒ��Clarks���۸�Ϊ1��Ӣ����Լ�������8.4��Ԫ����

��Ȼ���Ⲣ����������һ�δ��ֱ��չ��������������չ�����ƵƵ��2022�����������������չ�����������ݻ�Ʒ����ʨ����Amedeo Testoni ��2020��7�£������չ�������з�װƷ�Ʊ���

��ͬ�����ľ������ְ�̤������֮·Ҳһֱ�ڽ��С���̤ͨ���չ�ʼ����ɣ�ص���Щϸ���г�ǿ��Ʒ�ƣ�ҵ���Ѿ��������������˶�ϸ������

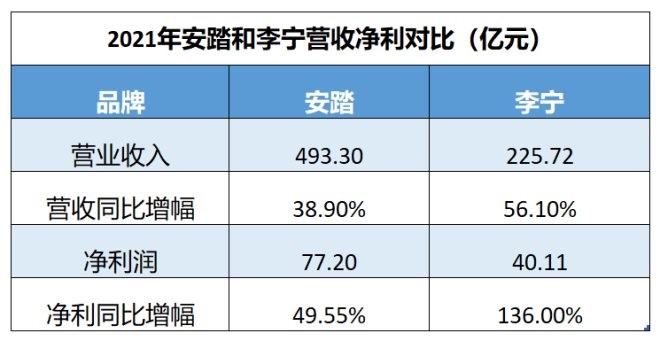

�����г����ȵ��ǣ���̤ͨ���չ������Ʒ��FILA�Ĵ��л�ҵ��Ѹ��ռ�����и߶��г�����ȡ���˷dz�����ijɼ������ݰ�̤2021��Ʊ���ʾ����̤��Ӫ��493.3��Ԫ������FILAƷ�ƾ�����218.22�����룬ռ�ȸߴ�44.24%��

���ѿ����������и߶�Ʒ�Ƶ�FILA��ٲȻ��Ϊ��̤����ҵ��������ߡ���

˫���Ǹ���ǧ��

���������Ͱ�̤�����г����֣�����ͨ����۲���ڱ��������ָ����������������Ȼ��Ƭ��ģ���ά�Ƕ��۷����Ÿ�ȫ���м�ֵ��

һ���棬�ڶ����г����ַ��棬��������ֵ��һ�ȱ���̤ѹ�š�

����Ŀǰ����̤������2020.HK����������2331.HK���ɼ����Ʋ������룬����һֱ�����µ�̬�ƣ�������ֵ���棬������Ȼ���ڰ�̤��

������ʾ����2021��ɼ����λ190.32��Ԫ/�ɣ���̤����������55%��Ŀǰ�ɼ�Լ��85��Ԫ/���ǻ�������ֵ2340.50��Ԫ�����������2021��ɼ����λ107.67��Ԫ/���µ���ĿǰԼ60��Ԫ/���ǻ���������44%������ֵ1686.89��Ԫ��

��һ���棬�����밲̤��Ӫ�պ;������о��룬���ǴӾ�������������Զ����̤��

���ݰ�̤����������2021�걨��ʾ������Ӫ�շֱ�Ϊ��493.3��Ԫ��225.72��Ԫ��ͬ������Ϊ����56.1%�����ڰ�̤��38.9%���ھ������棬��̤Ϊ77.2��Ԫ������Ϊ40.11��Ԫ��Զ���ڰ�̤�����������ھ����������棬�Ըߴ�136%������Զ���ڰ�̤��49.55%�����پ��ˡ�

����У����ѷ����������г����Բ��컯���ֵĺ��ģ��������߲��չ·���йء�

���ȣ���̤�ز��������£�Ʒ��������Լ��

��ͳ�ƣ���̤�Ѿ���Ȳ�����2010���¸绪���»ᡢ2012���ذ��˻ᡢ2014���������»ᡢ2016����Լ���˻ᡢ2018��ƽ�����»ᡢ2020�궫�����˻ᣬ�Լ������2022�걱�����»ᡣ

�������ڽ��걱�����»��ϣ���̤�������������������Ű�̤�����볡���˶�Ա��������̤�콱���ĹȰ��裬һ�δν���̤Ʒ���������ѣ���Ϊ�������۵Ľ��㡣

��̤�������µġ����硱���ջ���������ɼ۵�˫���ա�������ʾ���ڽ��궬�»��ڼ䣬��̤�����������������������γ��ֶϻ���������˶�Ь��2�²�������ʱ��ͻ��10��+��������

�����ʱ��г�����̤�ɼ۽����������ܵ��г��Ͽɡ�2021��ĩ��2022�������ȫ���ʱ��г���Χ���Ա����£���̤�ڶ��»��Ԥ��֮��ȴʵ����������ɼ۴�1����ͼ�������30%��

��ˣ���̤������������Ӯ�ÿڱ���ҵ������ֵ�����գ����ɸ�ҵ����������Ʒ���ṩ�˺ܺõĽ���˼·��һ���濿����������Ѹ������֪���Ⱥ����ۣ���һ�������Ҫ���ǣ��������˶�Ʒ�ƣ�רҵ���º�רҵ�˶�Ա��Ʒ�ƺ��ļ�ֵ�������Ǽ�Ϊ�ؼ�һ����

��Σ���������ת�ͣ�ӭ��Z������

�Ͱ�̤�ز���������ս�Բ�ͬ���ǣ�������ƫ����ӭ��Z�������ټ�֮����Ʒ����ʷ����Ӱ������Ϊ�俪��Z�����г��춨�˼�ʵ������

����2017��10�£�����Ʒ�ƾ�����ˡ��ֳ��ֿᡱ�����룬�Ƴ����й�����������µ������ںš�������2018��2�£����й�������ŦԼʱװ�ܸ�������Z���������

ҵ����ʿ����Ϊ������ת�Ϳ��Կ�����һ���Ծȣ�������Ծ������dzɹ��ġ�2018���2019�꣬������ʵ����40%���ϵ����������������2021��3���½����¼������������������۶����������ϻ������¶��Ǵ�����������������������ʵ����800%������������

��ʵ����У����Dz��ѷ��֣������ɹ�ת�ͻ��ǵ�������������������Ӱ�������������г���ʼ������Ʒ�ƾͳ����˹��˶�����Ʒ�Ƶ��黳��������黳ҲѸ��ת�����˹�������

���̡���Ѫ����������̤���������ּ��Σ�

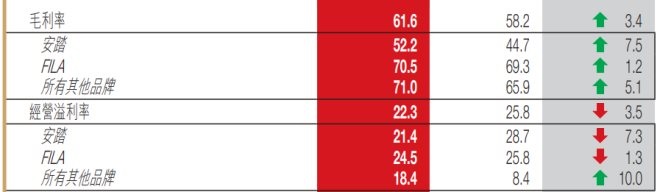

������֪����̤�չ�FILA��ȷ��������˷dz��ɹ۵�ҵ����2021��Ʊ���ʾ��FILAë���ﵽ153.94�ڣ�ռ�Ȱ�̤��Ʒ�ƴ�50.63%������ë���ʷ��棬2021��FILA�Ѿ��ߴ�70.5%����ȥ��ͬ��ֵ����1.2���ٷֵ㡣

��ˣ���FILA�ߴ�70.5%��ë���ʿ�֪��FILA�ͱȰ�̤��Ʒ��Ǯ����ǿ���ˣ���̤��Ȼ�Ѿ���������FILA�������Ѫ�������ˡ�

�ع鵽�˴������չ�Clarks����νҲ������ͬ��֮�

��ô����Ҫ���ư�̤ģʽ������Clarks����������Ѫ��������Ҳ���е�ͨ��

�����ǿ�����ǰ���ɹۣ�����Ҫʱ�������

һ���棬ClarksƷ��֪���Ȳ���С��Ἣ��ḻ�����߶˲�Ʒ����

�������������������չ��������Ȼ�߶����������߶�ʱ�и߶�Ʒ�����ϸ��Ʒ�࣬�߶�ЬƷʵ���˸�����������������ʾ��618�ڼ������°ٻ���ƷЬѥƷ��ɽ����ͬ������93%��

����������ʾ��Clarks��Ӣ��ӵ��200����ʷ������ƤЬ�����̣���Ӣ��������Ь��ŮЬ��ͯЬƷ��֮һ����Ʒ�Ƶ�Ь��һֱ�����ʸ߶����ƣ������ڹ�������һ������������2022��1��29�գ�Clarks��ȫ��ӵ��594���ŵ꣬��Ʒ����ȫ��100������Һ͵������۷�ʱ�ڣ�Clarksÿ��������5400����˫Ь���൱��ÿ������103˫Ь��������

Ŀǰ������˾ֻ���˶�Ь��Ʒ������ƤЬ��������ȫ�հף��˴��չ����ø������ṩ��һ�������߶�ƤЬ�г����������������Բ���������������ҵ��ͼ�IJ�ƷƷ�࣬ʵ����ƤЬ�ϵķ�չ����������ƾ�����ڹ����ⳤ�û��۵ĵ������Ʒ����֪�����ƣ���Ϊ�Ա�߶�ƤЬϸ���г��춨�˼�ʵ������

��һ���棬������Ҫ��ʱ������ĥ��Ʒ�������Ӵ��з�Ͷ�롣

��Ȼ��������ӵClarks���Ǹ��������ˣ����Խ�����Ʒ�ƿ������ڳ��������з�Ͷ�����⡣

2009�꣬��̤���������й�����FILA���л���ҵ������ʱ��Ʒ�ƿ������з�Ͷ���ĥ��Ʒ�����ղ���2019���״��ڱ����е�����¶FILA��ҵ����ʱ����֮�ã����κ���ҵ��˵����һ����С����ս��

����Ԥ��������Ҳ���߰�̤�ġ���·������������Ʒ�������£���Ҫ�������з�Ͷ�����ȡ�óɹ������Ǹ��ݲƱ���ʾ��2021���������з���֧ռ����ı���ȴ���½�����2020���2.2%�»���1.8%��

��ˣ�����Ҫ����̤����FILA����ʵ�ֵڶ������������Ʊ���Ҫ���з����ٴ��¹������������֮�ء�

����

�������̲�ҵ�о�Ժ������ʾ��Ԥ��2022���й�Ь����ҵ���������ָ���ȫ��ƽ��ˮƽ���������г���ģ���ﵽ32000��Ԫ��

��ǰ����ã�·;ȴ����һ����˳��

���Dz���������ģ��ڴ��������������������ߵĸ�Զ��

��������

��¼ | ע��