��ֵ�������ڱ����������ľߵ�һ�ɡ�������̳����

��Ʒ/Ҽ����ҵ

����/������

�����һ�������ʲôʱ��

��8090�������˵Ķ�ʱ�������������ѧУ�ſ�С������ʵij�������ʱ��ӵ��һ֧���õıʾ��Կ���˵��վ�ڳ���ǰ�ߵġ�Ҳ����ƾ������Щ������Ϊ�����Ļ������̵IJ�Ʒ���������ľ��г�һ·���С�

2015�꣬�����ľ߳ɹ����С�2021��1�£���ֵһ��ͻ��900��Ԫ����2021��Ʊ���ʾ�������ľ�һ��������22.7��֧��д�ʡ���ȫ��14�������㣬ÿ���˶�ӵ��1.6֧����ʡ�

�����ڣ������ľߵķ���ƺ��Ѿ������ˡ�

һ���棬�Դ�2021��1��֮�����ľߵ���ֵ��ʼһ·�ߵͣ����һ�ȵ�������400��Ԫ��

��һ���棬�ݳ����ľ�10�·ݷ����ĵ������ȱ�����ʾ���������ڳ����ľ߹�ĸ��˾������ë���ʾ�����ͬ���»������й�ĸ��˾�������»�9.84%����д����ë�����»�1.03���ٷֵ㡢ѧ���ľ��»�0.56���ٷֵ㡢�칫�ľ��»�1.32���ٷֵ㡢������Ʒ�»�0.28���ٷֵ㡢�칫ֱ���»�0.56���ٷֵ㡣

��Ҽ����ҵ�����������ľߵIJƱ����ݺ���ֵ���ֲ��ѣ���Ҫ����Ϊ������������������Ⱥ��ѡ���Լ���ҵ�������������⡣

��������

��һ���̶��ϣ���������ҵ��ʤ�г��Ĺؼ��������������⣬���������Ž�һ�����ӣ��ǹؼ��еĹؼ���

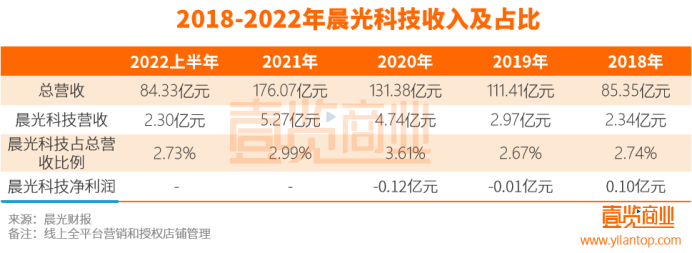

�ݳ����ľ߰���ȲƱ���ʾ��2022�ϰ���Ӫ��84.33 ��Ԫ��ͬ������ 9.72%�����г���Ƽ�������ȫƽ̨Ӫ������Ȩ���̹�����ʵ��Ӫҵ���� 2.3 ��Ԫ��ͬ������ 2%�����������ݼ��㣬�����ľ�����Ӫ��ռ�Ƚ�Ϊ2.73%��

����2018�꣬Euromonitorͳ�Ƶ����ݾ���ʾ���ҹ��ľ���ҵ�����������۶�ռ��Լ86%���������۶�Լռ14%��֮�����鱬�������ǽ�һ���������ľ���ҵתսȫ�����IJ�����

�ľ���Ϊ��Ʒ����ʵ�Ƿdz��������ϻ���һ��Ʒ�ࡣ2022�ϰ��꣬����Ƽ�Ӫ��ռ�Ƚ�Ϊ2.3%�����Ƿdz��������ġ�

ʵ���ϣ�����2011�꣬�����ľ߾Ϳ�ʼ�����������������̽����

���ݲƱ���ʾ�����5��䳿��Ƽ�Ӫ��ռ��ʼ�ղ���5%����Ȼ��2019���2020�꣬ռ��������������2021���2022����Ѹ���½���2022�ϰ��곿��Ƽ�Ӫ��ռ����2018�����������������0.01���ٷֵ㡣

ֵ��ע����ǣ�2019���2020�꣬����Ƽ�Ӫ��ռ��������������ȴһֱ���ڿ����״̬������Ѳ����˲²����Եͼۻ��г���������ƺ������ֹۡ�

��ؼ����ǣ�������������չ�ܴ��ͬʱ�����������ķ�չҲ�Ѿ���ʼ�ӽ��컨�塣

2004�꣬�����������ն����������ƻ���ΪѧУ��Χ���ʵ��ŵ��ṩӡ�г����ľߵĵ��кͻ��ܣ���Ϊ������������Ҫ����һ�������ij����ľߡ����Ǵ��г����ľߵ��е������ŵ�Ѹ�����ţ������ľ�Ҳ��˿�ʼѸ�ٷ�չ��

2019�꣬�����ľߵ������ն������˵�8.5��ң����й�����̲����ѩ���ǡ�ȫ������͵�����ζ��ȫ���ŵ��������Ҫ�࣬�����ľ�Ҳ���Ѹ��ռ�������������ߵ����ǡ�

����2020�곿���ľ������ն�������������ʷ�����״λ���̬�ơ���Ȼ����2022�꣬���鿪ʼ��̬�����ݳ���Ʊ���ʾ������2022�ϰ��꣬ȫ���г���8���ʹ�á������ľߡ����е������նˣ������2019����˵��������5ǧ�ҡ�

�����ľߵ�����������Ȼ�dz���ͦ�������Ѿ������ڴ������ھ���µ��������ˣ���ʱ����������ȴ��û�з�չ������

����2020���������ٵ�ʱ�����ľߵ�����������֮��¶��ѧ����ʼ�����Σ�����ȥѧУ��Ƶ�ʣ�����У����ľ�������ȥ�ˣ���Ȼ������������Ӫ�մ������ӵ����ƣ���ռ������̫С������5%��������Ӫ��������������

B����C�˵�����Ϊ��

���������������⣬��B�˺�C��������Ⱥ��ѡ��Ҳ�����ų����ľߵ������⡣

�ݲƱ���ʾ�������ľߵIJ�Ʒ��Ҫ��Ϊ��д���ߡ�ѧ�����ߡ��칫�ľ��Լ��칫ֱ����������д���ߡ�ѧ�����ߡ��칫�ľ��dz����ľߵĴ�ͳ����ҵ�����Ҫ���֣�Ҳ����C�����ۡ��칫ֱ����ҪΪ����������ҵ��λ������ 500 ǿ��ҵ��������С��ҵ�ṩ���Լ۱ȵİ칫һվʽ�ɹ�����Ҳ����B�����ۡ�

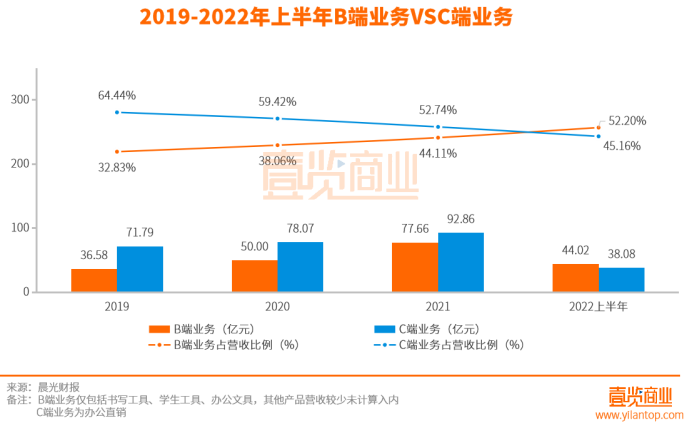

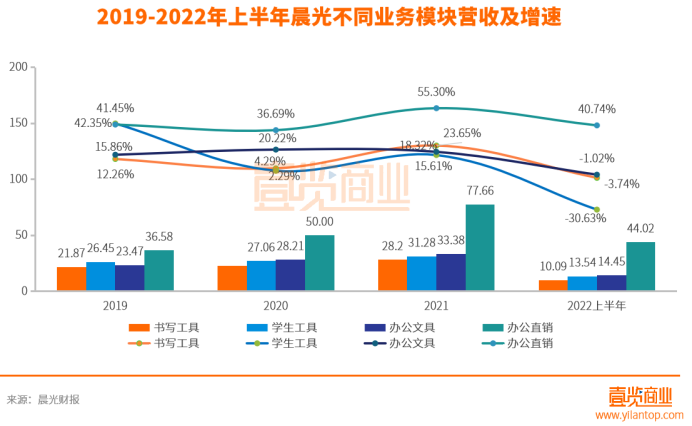

��Ӫ��ռ��������B��ҵ��Ӫ��ռ���Ѿ�����C��ҵ��

2019�꣬B��ҵ��Ӫ��36.58��Ԫ��ռ��Ӫ�ձ�Ϊ32.83%��C��ҵ��Ӫ��71.79��Ԫ��ռ��Ӫ�ձ�Ϊ64.44%������2022�ϰ��꿪ʼ��B��ҵ���Ӫ��ռ�ȴﵽ52.20%���Ѿ���ԽC��ҵ���45.16%��

��Ӫ������������B�˰칫ֱ��ҵ��һֱ���ָ���������C��ҵ�����д���ߡ�ѧ�����ߺͰ칫�ľ����ٷ������������ָ�������

2019��칫ֱ������Ӫ��36.58��Ԫ������41.45%�������һֱ������35%���ϵĸ�������������д���ߡ�ѧ�����ߺͰ칫�ľߵ�Ӫ��������2019��֮���ȫ�����ڰ칫ֱ��������2022�ϰ�������˸�����������ѧ������Ӫ�ռ���-30.63%����ͬʱ�칫ֱ����Ӫ��������40.74%��

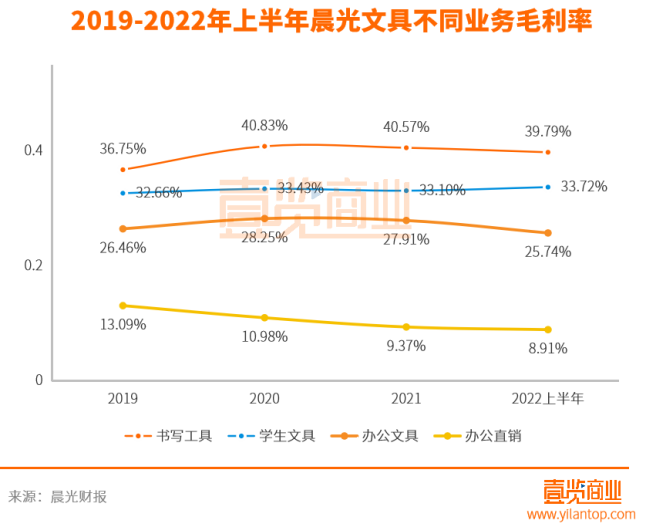

��ë����������B��ҵ���ë����Զ����C��ҵ��

2019�꣬B��ҵ���ë����Ϊ13.09%��֮������»�����2022�ϰ���ë�����Ѿ�������8.91%������C�ˣ�����ҵ�����ë�����ڼ��궼������20%���ϣ���д���ߵ�ë����������40%���ҡ�

�����������ˡ�

�����꣬B��ҵ��Ӫ�ո���������ռ�ȳ���������C��ҵ������������Ӫ��ռ�ȳ����½�����B��ë����Զ����C��ë���ʣ��ҳ����»������ڳ����ľ���˵����ȻӪ����Ȼ���Ա�����һ����������������������������B��ҵ������ë�������»��ġ�

��Ҳ��ζ�ţ���Ȼ�����ľ���Ȼ������Ư����Ӫ�գ���Ҳ�����ڸ�һ����ʵ�������ľ߿����Ѿ�û��ôǮ�ˡ�

��ҵ��չ����

��Ȼ�������ľ�Ҳ��ʶ������Щ���⡣��������2014�꣬�����ľ߾��ڲƱ��б�ʾ����˾����ҵ����չ�����У�����ѧϰ�ͽ��������������ҵ�ijɹ����飬���ϵ��������ƾ�Ӫ���ԣ�ʹ��ҵ���Ϊ��˾�µ����������㡣ͬʱ�������ľ߿�ʼ��������ҵ���뺣���г����в��֡�

2022�ϰ��꣬������ҵ��Ӫ��4.3��Ԫ�������г�Ӫ��3.23��Ԫ����ҵ��һ��ռ��Ӫ�յı���Ϊ8.9%���������������ľ���˵��ֻռ��һС���֣��������е�����ռ��ƺ�������

��������ҵ���棬����������2013���Ƴ�������8-15��ѧ������Ⱥ��ij�������ݣ�����2016�����Ƴ�����15-29��ġ�Ʒ��Ů�ԡ���ΪĿ������Ⱥ��ľ�ľ�����硣

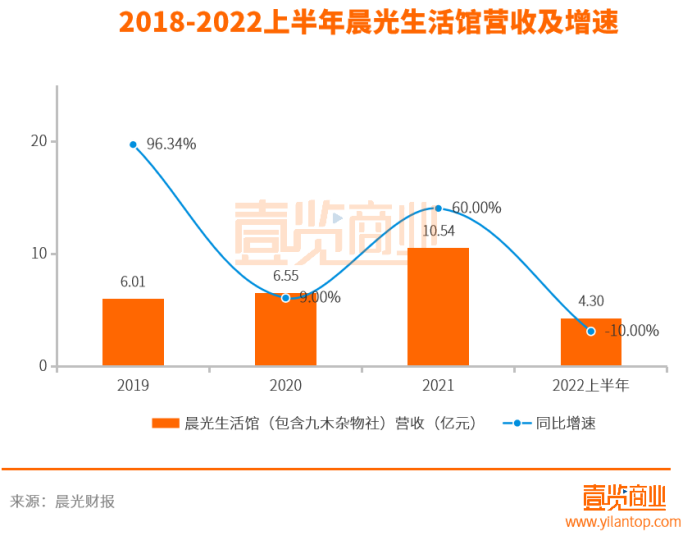

��������ݣ�������ľ�����磩��2019��Ӫ��6.01��Ԫ��������һ�ȴﵽ96.34%������������ķ�����������Ҳһֱ����������Ӫ��ʱ��ʱ������ռ��Ӫ�ձ���һֱΪ10%���¡�2022�ϰ���Ӫ�ս�Ϊ4.3��Ԫ��ռ��Ӫ�յ�5%��Ӫ��ͬ��ȥ�����10%��������ҵ����ͳ�Ʊ�����ʾ��2022 ���ϰ����ⷶΧ�ڵ��������������� 2021 ��ͬ���½� 20%���ϡ�

���Ҵ�2016��-2021�꣬��������ݣ�����ľ�����磩ÿ�궼���ڿ���״̬��6�깲�ƿ�����1.77��Ԫ��

�ڳ���ҵ���棬�����ľ�������2019���չ��˰�˶�Ľ�56%�Ĺ�Ȩ��������2021���չ�Ų���ĸ߶����Ʒ�� Beckmann ��������

��Ȼ2019��Ʊ���ʾ�������ľ�������������������57.79%��Ҫ�ǰ�˶�Ľ̺������۴�����Ӱ�졣���Դ�2020��֮��˶�Ľ̾��ܵ���������س��������������ء������ľ������Ϻ���˶����������ֵ3017.55��Ԫ��

2021�건�������� 1.2 ��Ԫ������ϲ�������Ӫҵ����Ϊ 2,100 ��Ԫ�������ϰ��건����ʵ��Ӫҵ���� 0.9 ��Ԫ��ռ��Ӫ�ձ���ԼΪ1%��

���忴���������������ҵ��һ��ռ��Ӫ�յı�������10%���Ƴ���ʮ���������ҵ��Ŀǰ������Ǯ��Ӫ������Ҳ���ȶ�������ҵ��Ŀǰ�����ѡ���ҵ�������µ�����ռ�ʵ���㲻�ϴ�

����֮�⣬�����Ʒ����Ҳ������һ�������⡣

��2022����ȲƱ���ʾ�������ľ�ÿ���Ƴ���ǧ����Ʒ�����������ߵĸ�������ʵ���ϣ�2022�ϰ��깫˾�з�����ռӪ�ձ�����Ϊ1%������ͬ�ȼ�����9.66%������Щ�����Ƿ��ܹ�ԭ������ǧ����Ʒ�ݲ���֪�������������Ŵ������ⳭϮ�Ĵ��š��в��������߶����罻��վ��ʾ����������֡���������������ӡ��Ʒ�ȴ���һ�������ԡ�

���

���忴���������ľ�Ŀǰ���ڵ�������Ҫ������������������Ⱥ��ѡ���Լ���ҵ���������档�����˳����������ڵ����⣬��ҵ������Σ��Ҳ�������֡�

��IBIS����ͳ�ƣ�����ѧ���ľ�ҵ��2020��ʵ��Ӫҵ����768��Ԫ������Ϊ5.21%���Ѳ�������г��Ρ������2021�꣬��˫����������أ�У��������������ͬʱ�������ľ�������ҵҲ�ܵ���һ��Ӱ�졣��ҵ֤ȯԤ�ƣ���������������ľ�Ϊ���������1/2����70%�Ľ�������ܵ�Ӱ�죬���ݲ��������ľ�ȫ��������������10%��

�������ŵ��ԡ��ֻ���ipad���ռ���Խ��Խ������Ѿ���ʼ��ֽ���칫��һλ95�����Ҽ����ҵ����һ����ʺ����Ѿ���2��ǰ�ˡ�

��Ȼ������������һ����һ֧�������ľ��г����쳱���������Ʒ��ֵ�ܹ�һֱ�õ������ߵ��Ͽɣ����ܲ��������������⣬����Ӫ�ջ��ܼ���������

ֻ�ǣ����Ƕ�֪���ڻ��������ٷ�չ�Ľ��죬һ֧���ӱʿ������쳱����ʱ���Ѿ���ȥ�ˣ���ҵ����Ҳû���������һ��Ʒ����߷��ʱ���ʵIJƱ��ͳ������ǵĹɼۻ��ڸ�һ�����⡣����������ʼ�Ż�����Щû������ȷʱ�䱻��ȷ���������⣬�ͻ��һ�����Ŵ�

���ڳ�����˵��Ŀǰ��ҵ����Ȼ��ͦ��Զû����Ϊ���µ������������ͷ�����������,������Ҫ�ú÷�˼һ�£��Լ�Ϊ��������֮�»���˴�����

��������

��¼ | ע��