����CEO��һЦ���Դ��ӵ�����Ϊʲô��

��Դ/36�

��/�����

2022���°�������������Ƶ������֯�ṹ���������±䶯���ù�˾�����˻��Ǹ����ˣ�2022��Q3�Ʊ����Իش�������⡣

������ȣ�����ҵ�����峬Ԥ�ڣ������㾪ϲ���ڻ��������̳�������������ۻ������پ�ȷ���Ļ��������������ֵ��������Լ���ҵ����ֱ���͵�������ҵ����������������

��һ���棬������ȫ��ҵ����������Ƶ�����ĵ�����������Ҳ�ھ���ϸ������ӡ������ȣ����ֿ�����խ�ķ���Ҳ�����г�Ԥ�ڡ�

һ���������ź��ǣ����ֽ�����Ч����������խ��ͬʱ������������Ӫ���������ڳ�����˵�������Ѿ�վ�ȽŸ���������Ҫ��Ǯ�����桢��Ǯ���������������ͷ�ȷ���Ե�ӯ��Ԥ�ڡ�

�ӱ����ȿ��ֵĶ������������ֽ���������̬���ݵ�������ץ�֣��ǵ���ҵ�������ǿ���CEO��һЦ���Դ��ӵ��̵�ԭ��

������Ǯ�����������ı���

����һ��ҵ��Ļ�����������������ȵı��������г�Ԥ�ڣ�������ʵ�ʱ��ֻ����ˡ�����Ƶ����û�еڶ��������۶ϡ�

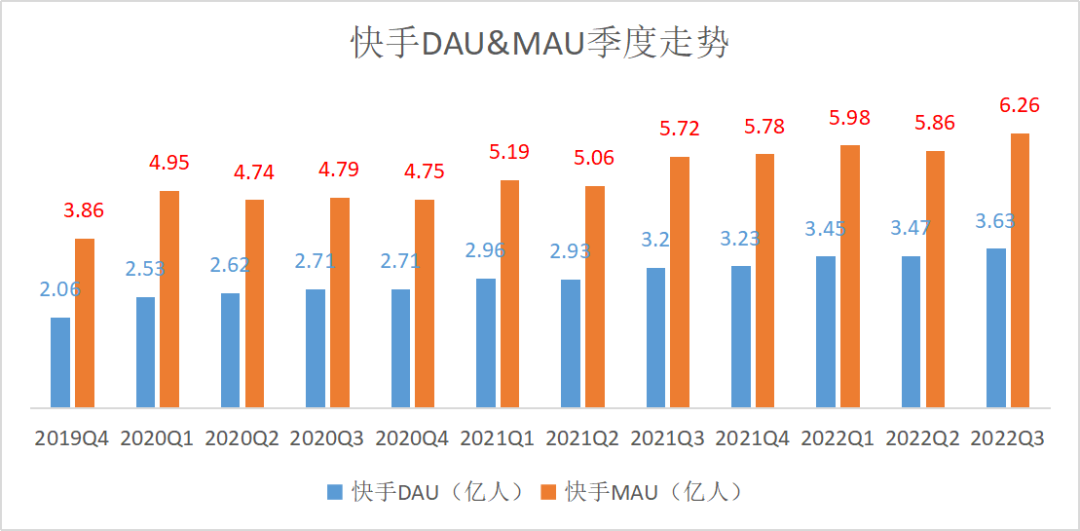

�������Ƕ���Ƶ���������������»��û�MAU������ 6.26 �ڣ��ջ��û�DAU�ﵽ 3.63 �ڣ�ͬ�������ֱ�Ϊ9.4%��13.4%���û�ճ�ԣ�DAU/MAU�������䵽 58%��������ֶԱȶ�����60%���ϣ��Ѿ�����С��

����DAU&MAU��������

�����û�ʱ����һ�������� 129 ����/�죬�������������ٶȣ��ջ����� * �վ��û�ʱ�����٣�Ϊ 23%��

�����������Ž��ϼ��������Ż��������ڻ����������������������ĵ��£�������Ϊ����Ƶƽ̨�����ܳԵ�����Ƶ���������ĺ������������Ż��������

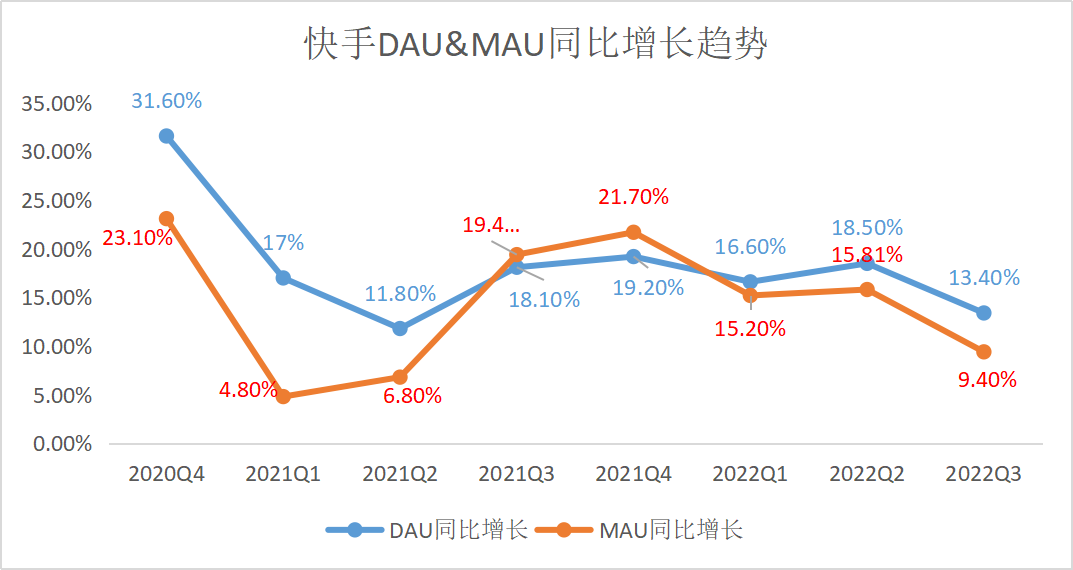

����DAU&MAUͬ����������

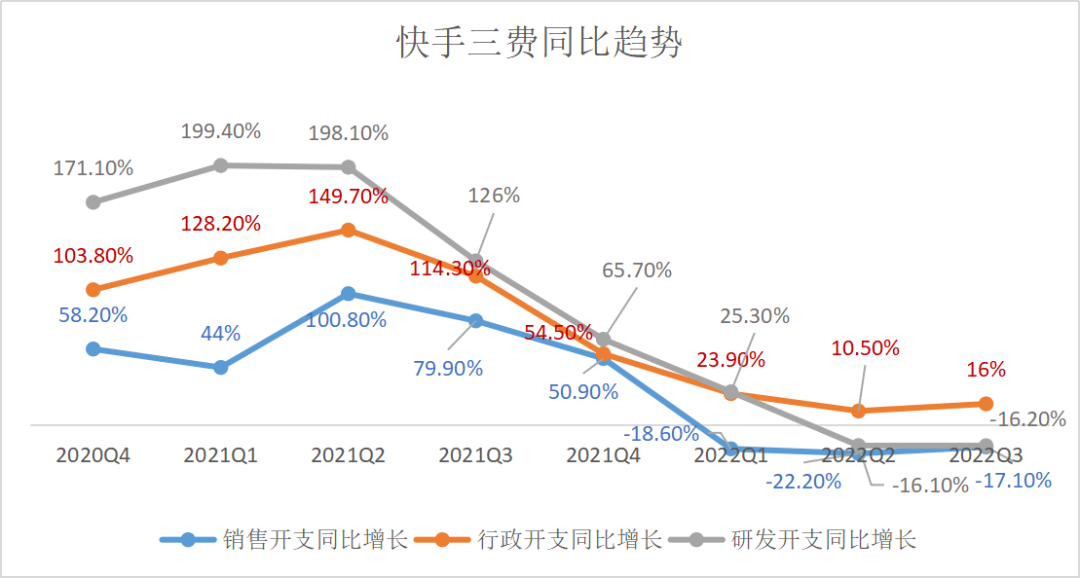

���ܿɹ���ǣ����Ź�ģ�����������ֵ����۳ɱ��ڳ����½��������۷��õ��½�����˵�����ֵ���������������Ǯ��������Ҫ������������������ӪЧ�ʵ����������ֵ��г���λ�����ȹ̡���������ճ�ԵIJ�Ʒ��Ҫ�Ƕ̾磬�������ڵ�������50�ಿ�̾��У�22�����������ڡ�

���ֵ�ë������������Ŀǰ�ﵽ������֮������ֵ46.2%�����۷���ռ���½���ֻ��39%��ͬ�ȸ�����17%�������۷����Ѿ��������������ȸ������ˡ�

�����������

Ŀǰ��ȫ��ҵ��ս�Զ��ӹ�ģ����ת���������ȣ������ɱ������½�����Ҳ�ǿ��ֵ�Ͷ�뱣������������ԭ��֮һ��

���ǣ��г�������������Ƶ����������Ȼ���ң��������ֵ�ǿ�ƣ�������ս���ֵ���������DZ�������Ե�ͷ��ƽ̨�������������ٳ������֣�DAU����7�ڣ�����Ƶ������Ӫ��ƽ̨����ʼ�˹�����ڽ���8��¶����Ƶ�ŵ�DAU��ʱ�Ѵﵽ 4.5 �ڣ�2022��������ﵽ 6 �ڡ�

ҵ����������

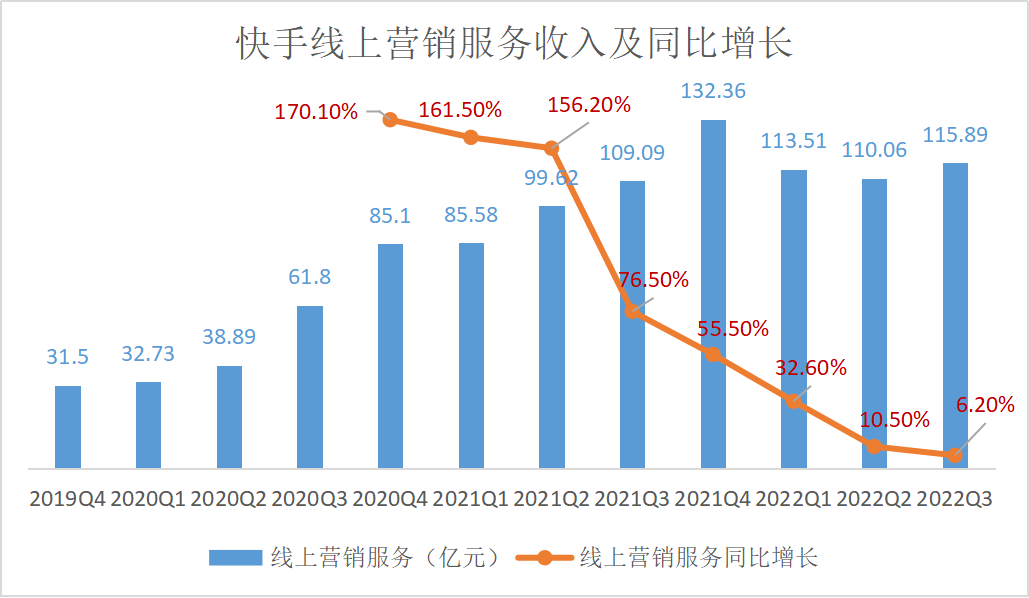

�����ȣ�������Ӫ�� 231 ��Ԫ����ң������г�Ԥ�ڵ�223 �ڣ�ͬ������ 12.9%��

����Ӫ������Ҳ���ǹ��ҵ���ǿ���Ӫ������ף�Q3���� 116 �� ��ͬ������6.24%�������г�Ԥ�ڣ��������ٷŻ���

��������Ӫ���������뼰ͬ������

��۾��õIJ��������鷴����ʹ�����Ͷ����Ը�½�������ͳ�ƾ�������ʾ��2022��7�µ�9�£���������ܶ�ͬ�������ֱ�Ϊ2.7%��5.4%��2.5%�����Ѵ��̵ĸ�������Ҫʱ�䡣�����ֹ��6.2%����������Ӯ��Q3������������5.1%���������Ա���Ѷ������ͬ�У�������Ȼ�ܴ�

�ɵ�����̬���ƶ���������������ѭ����棬�ǵ��¿��ֹ��������������ҵ���������������

���ֹ���Ϊ��ѭ��������ѭ����档��ѭ������ǹ����ֱ��Ͷ�ŵ�Ʒ�ƹ���Ч����棬����ת����ֱ���ڿ���������ɣ��������Ϸ��ҵ�İ����ա��ſ���Ƶ���׳��Լ���������ѭ��������������ں�۾���Ԥ�ڲ���֮ʱ�������������Ʒ�ƹ���Ͷ����Ը�������½���

��ѭ����棬���ڿ���ֱ���������̼ҡ����������Ĺ��Ͷ�ţ��������ţ�Ȳ�Ʒ�Ĺ�档����ѭ�����������ֱ�����̵ĸ��������ɽ�Ч�ʸ��ߣ��������ù������Ԥ�㡣

Ŀǰ����������ܶ�����������ԣ����ǵ��̴��̱��������������ۣ�2022 ��ǰ�����ȣ�ȫ���������۶� 9.59 ����Ԫ��ͬ������4%���������������������о����� 8 �� 10 �շ����ġ�2022 �꣨�ϣ��й�ֱ�������г����ݱ��桷Ԥ�ƣ�2022 �����ֱ�����̽���ģ�ɴ� 34879 ��Ԫ��ͬ������ 47.69%��������Ȼ�����ڵ��̴��̡�

2022�����������ֵĹ���������ڸ�����������2022��Q1��Q2��Q3�����ֹ��������ͬ�������ֱ�Ϊ60%+��90%+��65+��Ͷ����ֱ�����̵���С�̼ҺͿ���2021�ꡰ����Ʒ�ơ����ֶ���Ŀ�Ʒ���̼��������ڸ������������dz����˿�����ѭ������������

2021�꣬��ѭ������ռ�����ֹ�������30%��2022Q2���ȣ�������ѭ������ڿ��ֹ��Ӫ�յ�ռ�ȳ�����45%���Ѿ���������ѭ����棬��Ϊ���Ӫ�յ��������������36�δ�������˽⣬2022��ȫ�꣬������ѭ�����������������200��Ԫ��

ֵ��ע����ǣ�Q3�����ǿ�����ҵ��Ƶ�����±䶯��ʱ��Σ�7�£�������ҵ��ԭ�������������ι���ҵ�����������ǰ������������֯��9��16�տ���������ҵ��̬ίԱ�ᣬ���帺����ҵ��88���ԭ��վ����������ΰ���ڸ�����ҵ����

ֱ���ǿ��ֵڶ���Ӫ�չ��ס��г��ձ��ע���ǣ���2022��5�£����ҹ���ֵܾ��IJ��ŷ����ġ����ڹ淶����ֱ�����ͼ�ǿδ�����˱����������ȡ����ֱ�����Ͱ�������PKǿ����֮��������ǿ˽��ǿ��ϵ����ֱ��ƽ̨�������Ƿ�����ۿۡ�

Q3����ֱ������89.4�� ��ͬ������15.8%�������г�Ԥ�ڡ�Q3����ֱ�� MPU ����ƽ�������û���5960 ��ͬ������29.3%��Ҳ�����г�Ԥ�ڡ�ARPPU Ϊ 50Ԫ��ͬ���½�10.5%��

ֱ�������������Ҫ���Ը����û�����������Ҫ�����ڿ����������̵��������Լ�ֱ�������û�ת����������������ȣ����㡢İİ��ֱ��ƽ̨���������������òҵ������ݣ���Խ��Խ��Ŀ�������ת��Ϊֱ�������û���

���ֶ�ֱ������������Ŭ������һ������һ����������װ���ƹ�����������ά��������̬�ḻ����Σ��ڴ�ͳ�����������֮�⣬���ֿ�����ֱ�����ס�ֱ����Ƹ�ȸ�Ϊ��ʵ�ü�ֵ��ҵ����Щҵ��û��ʼ���֣���ҪĿ������û�ճ�ԡ�

����ҵ���ֵı��ݣ�

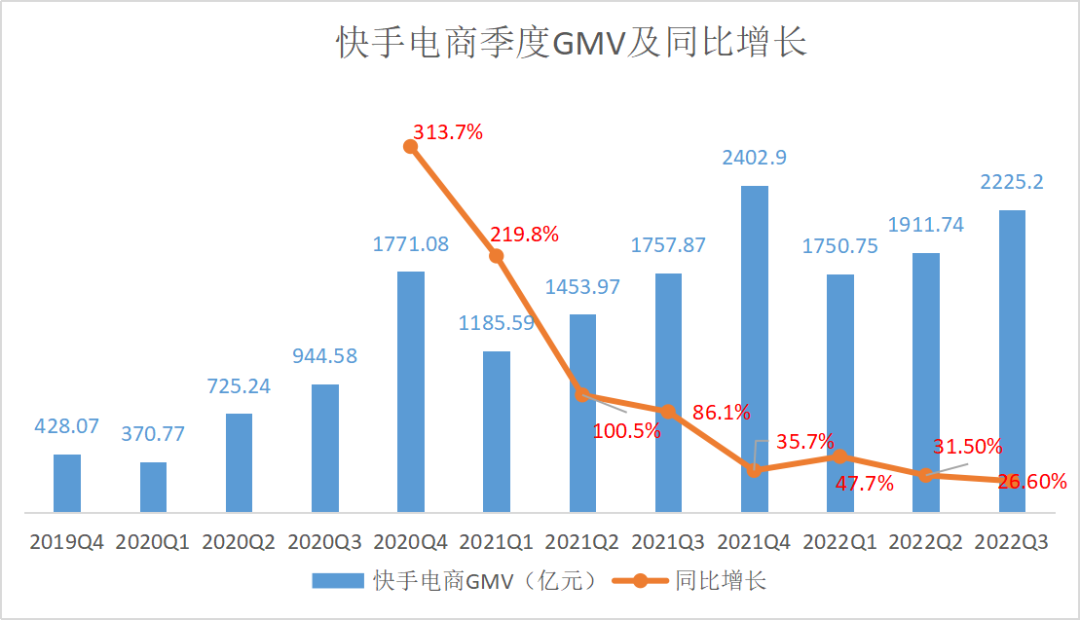

����ҵ���ǿ���Q3���Ŀ��㣬��ǰ��618������˫11�Ĵ�ͳ���̵���Q3�����ֵ���GMV�ﵽ2225.2�ڣ�ͬ������26.6%����Ӯ���������ܶ���̣������г�Ԥ�ڡ����������ǵĹ����������г�С�о�ϲ��

���ֵ��̼���GMV��ͬ������

����ҵ������ 23.5 �ڣ�ͬ������39.4%�������г�Ԥ�ڣ�Ҳ�������Ӯ����Ӫ��������

����Ʒ����������ֵ��̼��������ڸ���������Q3�����¿����̼�����ͬ��������80%������Ʒ������Q3�����»�Ծ��ҳ�1�ڡ���36�δ�������˽⣬��2022��������ֵ�����ص�ָ�꣬����GMV�����¶Ȼ�Ծ���������

��Ư���ĵ���ҵ����������ǿ��ֵ��̵���һ�����µ������������ſ��ֵ�����ɵ�Ц�ŵ��ڸ��𱾵�������������Ķ�������CEO��һЦ���Լ��ε�����ҵ�������ˡ�

��Q3ҵ���绰���ϣ���һЦ��Ӧ������ҵ���ǹ�˾δ����������Ҫ����֮һ��Ҳ������������ҵ��̬�����ġ�������ֱ�Ӹ����ⲿ��ҵ��������Ϊҵ��������⣬��ҪCEO���Ȼ𣬵����ŶӵIJ�иŬ����ȡ�õijɼ��ǻ�ù�˾�߶����ɵ���ǡǡ�෴�������ڵ���ҵ����ٷ�չ���������������ģ��ʱ���ϣ����Ǹ���Ҫ�ӳ���ά��ȥ˼��ҵ��ķ�չ����ͷ�չģʽ�������������������û����顢�����������̼ҽ�����չ����ȷѡ������ȡ���ѡ����Ͷ���ѡ��ȷ��棬�ҵ����������Ŀ϶�����֯���������ͬѧҪ��ǿ����

��һЦ��ʾ��δ�����൱һ��ʱ���ڣ�����CEO�����ս�ԡ�ҵ����ߺ���֯�����⣬������Ҫʱ�侫��������ڵ���ҵ�����档��һЦ���Դ��ӵ��̣�˵��������̬�����ƣ����ǿ�����ҹ�˾�γɱ��ݵ���Ҫƴͼ�塣

�����ǻ���������ƽ̨��˾���������ֵķ�ʽ���ޣ���桢��Ϸ���������師���ѡ�

���ҵ����������ʲ���������ߵģ���ѭ������ѭ����Ҳ�Ǵ����˳������ۺϿ�����������̬����ҵ��֮�������֮���־�������ѭ�������б��

��ѭ��������ⲿ�̼ҵ��������ѣ�����ѭ������ǿ�����̬���̼ҡ��������������ѣ������漰����Ӷ��

2021�������������������������ԣ���ѭ�����ĵ�λ����������������ƿ���ڡ���ֱ�����̻������������ڣ���36�δ�������˽⣬��ֹ2022��11�£��̼��ڿ���Ͷ�ŵ�ROI��Ȼ������ϵ���̡�

�Կ��ֶ��ԣ���ѭ��������������Ч�ʣ�������ѭ����档���ǿ��־�����ǰ��վ����������ΰ�����ڸ�����ҵ����ԭ��֮һ����ͨ����ҵ����̬ίԱ�����ͨ��Э�������Ƿ���������̬����ҵ��֮�����Ϻ�����DZ��������ΰ��Ϊ��ҵίԱ�����Ȳ����ߣ��ᷢ�Ӹ���ļ�ֵ����

116�̼Ҵ���ϣ���������ġ���˽��˫���������»��ƣ����̼�ͨ����˽��ֱ����͵�����Ӫ����֮�������������Ƽ����̳ǻ��ܵȾ�Ӫ������ʵ�־�Ӫ�ջ���

�˾ٱ��г���������һ����������ҵ�����ҵ��֮�����ϵ��

�绰�����ϳ�һЦ˵����Ŀǰ���ǵ���ҵ���͵����������ڹ�������Զ�����ƽ���ķַ����ơ���ʵ����Ӧ�ð�������Ϊһ����ȥ��������ҵ������ҲҪ������ΰ����̼�ǰ���ֲݵ����⡣������ǻ�����ҵ������������������̣�����ͬ���ԣ����γɹ���˽�����ѭ������

��Ȼ���������Ҫ�������Ȼ���ע˫11�ڼ䣬���ָֻ�����ϵ���̡������ĺ�������������ԭ���ѵ����������ڱ���������

�����ڽ����Ա����������Ŀ���������Ҫ�ı��������ǵ�����̬�������죬�ڵ��̴���ڼ俪���Ա����������������ϣ���ܽ�һ���ḻ�����������û���Ԫ�������������ڿ�������������������̴��̹��dz����ޣ�Ҳ�����Ϊ��Ҫ�������ء����ڿ������ǻ���û�����ǶȽ�һ������������δ�������ĵ��ԡ���

��һЦ�Ļش���ȷ�˿��ֵ�̬�ȣ���Ȼ���ֵ��̽��ױջ��������ڿ��ֵ�����̬���ڳɳ��ڣ����������ḻ������£��ᱣ�ֺ����ḻ�Ļ��ܵ��̺����ĵ��ԡ�

վ�ȽŸ�����һ��

����Q3ҵ����������֣��������г������ǣ�����Ƶ�����ǰ��ǿ�Ƶij���ͷ��ƽ̨���������б����š��ջ��û��ڽ���������Ƶ�ţ�������̬��Ȼ����������վ���˽Ÿ���

��ǰ�����������ֵ����ۡ��������з�������ã���2021Q3��ʼ�����ٳ����Ż������꿪ʼ�������У�Ӫ��ռ��������۷���������������ͬ�ȸ�������������խ����ʷ�µ͵�26.1�ڡ������ֵ�������Ӫ��������ȴ��Ȼ�Ƚ���

��������ͬ������

�����ȣ����ֹ���ҵ��Ӫ����Ϊ3.75��Ԫ������ҵ��Ӫ����16.9��Ԫ��δ��̯��Ŀ����13��Ԫ������˵���������徭Ӫ�����26.1��Ԫ�����ں����г�������ҵ���Ѿ�������������ӯ����

������������������Ƶ����Ȼ��߸��ͽ���������ƾ��������֧�ֵ�ֱ���͵��̣��Ѿ��ҵ����Լ��IJ��컯��λ��

�ڵ�����������������£���ƽ̨��Ȧ�Ŀ����Խ�һ�����ͣ�����Ƶ�����ڣ����������֡���Ƶ�����ң�Ҳ������á�

�����ֵ��»��û��Ѿ�����6�ڣ����й�11���ƶ��������û��У������Ѿ��ﵽ 60%�����ʺ���Ҳ�ڱ�����

2022��Ŀ����Ѿ��������ǧ�ڵ���Ȼ������껹Ҫֱ����Ƶ�ŵ���ҵ�������ľ��������ֻ���Ҫ˼���������ֵ���һ����������̬�ջ�ؽ�����ƣ�������Ʒ�ơ���������������С�̼ҳ�Ϊ������������Ҫ��Ʒ�ƣ�������µ�DZ�������ж��Ʒ��֮�⣬������Ʒ���̼��ǣ��Ƿ������Ƶ�źͶ���֮�⣬������������������Ƶƽ̨��

վ�ȽŸ�֮���ֵ�·���ܳ���

��������

��¼ | ע��