成于坚果,困于坚果,沃隆的未来在哪里?

出品/壹览商业

作者/成如梦

IPO搁置半年后,沃隆迎来了新的消息。

近日,“每日坚果”的开创者青岛沃隆食品股份有限公司(以下简称“沃隆”)在申请上市半年后,收到了证监会的反馈意见。应反馈意见要求,沃隆需要说明营业收入呈下降趋势的原因及合理性、市场占有率下降的原因及合理性,并阐述是否存在影响发行人持续盈利能力的事项。

通常来说,反馈意见是上市一个必要的环节,不过反馈意见一般会显示证监会认为有瑕疵或者不符合IPO条件的各种问题。显然,营收的下降趋势和市占率的下降是沃隆现下正面临着的严峻问题。

沃隆招股书显示,2019-2021年沃隆的营收分别为11.65亿元、8.89亿元、11.08亿元,整体呈现出下降的趋势。

前瞻产业研究院的调研数据显示,2019年以前沃隆在混合坚果行业中市场份额最高,2019年达到13%,位居行业第一;2020年市场份额为7.6%,行业排名第三;2021年市场份额为7.2%,行业排名第三。市占率连续3年下降。

据公开资料显示,沃隆第一款混合装、小包装每日坚果在2015年成功面市,作为每日坚果的开创者,2016年沃隆的全年销量累计就超过2亿袋。2017年,沃隆年销售额已经突破10亿元,占据了“每日坚果”这个细分类别近50%的市场,天猫还为此创建了名为“混合坚果”的全新类目。2018年,沃隆获得了红杉中国数亿元的投资。

今年6月28日,沃隆正式递交招股书,拟在上海证券交易所主板上市。而在上市消息搁置半年之后,最新迎来的便是证监会的反馈意见。

而沃隆的实际情况到底如何,壹览商业将从产品、渠道、创新和盈利能力四个方面进行分析。

产品结构单一

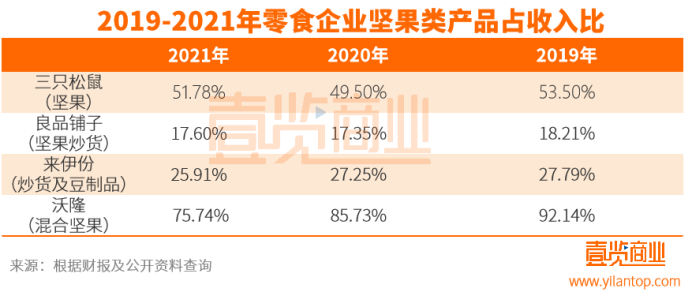

据沃隆招股书显示,公司的主要产品一共有5种,分别为混合坚果、礼盒系列、单品坚果、烘培食品、每日果干。2019-2021年,沃隆主营业务收入占比分别为99.53%、98.78%和98.92%。而其中混合坚果类产品的收入占全部营收的比例分别为92.14%、85.73%、75.74%。

沃隆的产品体系几乎是完全围绕着坚果类食品构建,虽然在近3年,其也正在逐步向多品类、多层次的综合型休闲食品生产商发展,报告期内混合坚果类的产品收入占主营业务收入的比例也呈现出逐年下降的趋势,但该板块业务的收入,仍然占据了整个营收的七成还多。

与三只松鼠、良品铺子、来伊份等竞争对手相比,沃隆产品结构的单一性更加明显。2019-2021年,坚果类占三只松鼠营收的比例分别为53.50%、49.50%、51.78%;坚果炒货类占良品铺子营收的比例分别为18.21%、17.35%、17.60%;炒货及豆制品占来伊份营收的比例分别为27.79%、27.25%、25.91%。

总体来看,沃隆的收入来源严重依赖于“混合坚果”这一种产品。而坚果类食品进入门槛并不高,随着沃隆每日坚果的成功,吸引了不少企业纷纷入局,三只松鼠、良品铺子、来伊份等各大零食企业纷纷都推出了自己品牌的“每日坚果”。据不完全统计,市面上“每日坚果”的品牌大概有300多个。

而且据前瞻产业研究院的数据显示,我国混合坚果行业市场规模各年增速有所放缓,从2016年的400%降至2021年的16%。而沃隆成立于2016年,一定程度上享受了行业初期高增长的红利。

产品壁垒弱、竞争性大,行业发展见顶,这些都直接对公司的生产经营和业绩带来了不利影响。据招股书显示,2019-2021年,沃隆的营收分别为11.65亿元、8.89亿元和11.08亿元,净利润分别为1.31亿元、0.89亿元和1.20亿元。2020年,沃隆的营收和净利润双双下滑,到了2021年,虽然都有所回弹,但仍未回到2019年的水平。

不难看出,沃隆的增长尽显疲态。

渠道困境

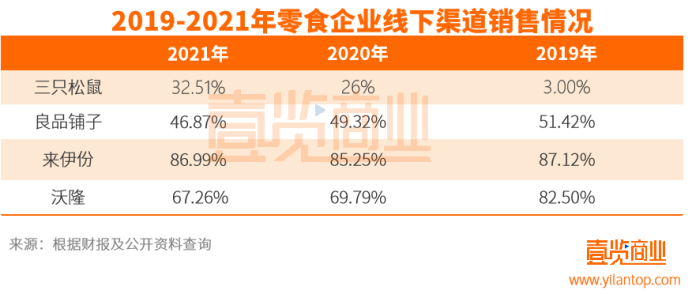

除了产品结构单一之外,线上线下的不均衡,也是其另一个短板。正常情况下,产品的渠道销售虽然会有差距,但总体应该保持线上线下大致均衡,否则,过于依赖单一渠道,将对企业产生严重后患。

2019-2021年,沃隆线下主营业务收入分别为9.57亿元、6.13亿元、7.37亿元,分别占主营业务收入的82.5%、69.79%、67.26%。虽然从2020年起,线上销售渠道的比例有所提升,但是目前仍然是以线下销售渠道为主。

这种案例在零食赛道并不少见。

来伊份就是过度依赖线下渠道,2019-2021年,线下部分占营收比例分别为87.12%、85.25%、86.99%。在近两年疫情的影响下,来伊份的业绩一直表现低迷。2016年就作为零食第一股成功上市的来伊份,在电商迅速发展的当下,已经逐渐被后起之秀赶超。2021年营收不足良品铺子的一半。

三只松鼠则是过于依赖线上渠道,2019-2021年,线下部分占营收的比例分别为3%、26%、32.51%。据三只松鼠财报显示,今年上半年营收同比下降了21.8%。而对于营收下降的原因,三只松鼠就提到了线上平台流量下滑,人群持续分化。除此之外,华安证券也表示三只松鼠的获客成本已经远高于三只松鼠的营业增长速度。

相对来说,保持渠道均衡发展的良品铺子则在近两年一直保持了不错的态势。据2022良品铺子半年报显示,报告期内公司实现营收48.95亿元,同比增长10.72%,归母净利润1.93亿元,同比增长0.67%,营收净利润双增。

而已经意识到问题的沃隆,为了改变渠道端的问题,也一直在大力推进渠道变革,在原有销售体系的基础上进一步加大线上线下渠道建设。不过似乎并不容易。

在线上端,三只松鼠已经形成一定的竞争优势。截至发稿,三只松鼠在天猫拥有4390.5万的粉丝数,在京东自营店拥有5209.4万的粉丝数。而且坚果同样也为三只松鼠的核心品类,未来如果沃隆需要主推线上渠道,势必面临着三只松鼠这些强劲的对手。

在线下端,良品铺子和来伊份都已经深耕多年。截至2021年末,良品铺子线下门店数量达到2974家,来伊份达到3488家。沃隆暂时还未在线下开设直营店,线下的营业收入也主要是来自于经销。而且就现在并不丰富的产品种类来看,线下门店与良品铺子和来伊份等相比,也很难有竞争力。

整体看来,沃隆要想真正实现全渠道运营,接下来要面临的挑战还有很多。

创新困难

在产品和渠道之外,沃隆在创新上也较为滞后。

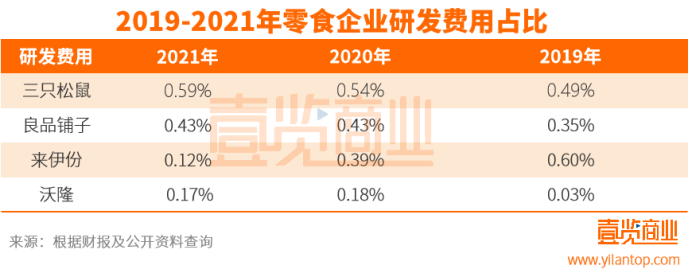

2019-2021年,沃隆食品研发费用分别为37.63万元、157.61万元和188.45万元,占营收比例分别为0.03%、0.18%、0.17%。

而在2019-2021年,三只松鼠的研发费用分别为5022.45万元、5252.46万元和5754.37万元,研发费用率为0.49%、0.54%、0.59%;良品铺子的研发费用分别为2736.30万元、3371.70万元、3966.56万元,研发费用率为0.35%、0.43%、0.43%;来伊份的研发费用分别为503.11万元、1578.97万元、2407.24万元,来伊份为0.60%、0.39%、0.12%。

整体看来,无论是从绝对值还是从占比来看,沃隆在研发费用上的投入都远低于其它同行。

据招股书显示,沃隆正在研发的项目有10个。然而其中有6款与坚果相关,另外有两款为果干,两款为芝麻丸,新品的局限性仍然较强。

而且每日坚果现在也卷起来了,三只松鼠推出了7日鲜每日坚果,保证发货的产品是7天内生产。洽洽推出了小蓝袋益生菌每日坚果。

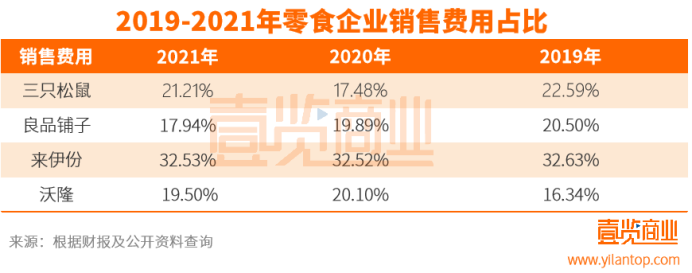

虽然研发投入远低于同行,但沃隆的销售费用却一点也不少。

2019-2021年,沃隆的销售费用分别为1.9亿元、1.8亿元、2.2亿元,占营业收入的比重分别为16.34%、20.10%、19.50%,基本与市场平均水平一致。

销售费用远高于研发费用,是零食行业的通病。但沃隆的两者相差过大,其销售费用率与行业内其它企业不相上下,但研发费用率却远低于其它企业。轻视研发、品类创新跟不上,也导致了产品创新落后,影响了沃隆的核心竞争力。

盈利能力

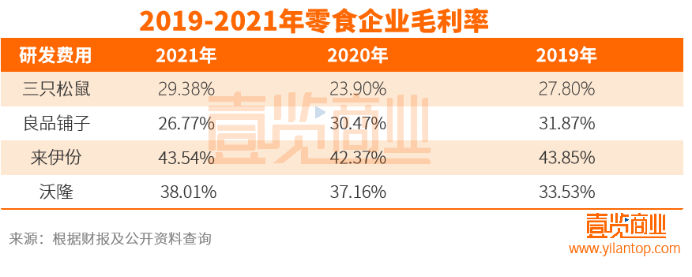

值得注意的是,在产品、渠道和创新能力之外,沃隆毛利率的表现却十分亮眼。

据招股书显示,2019-2021年,沃隆的综合毛利率分别为33.53%、37.16%、38.01%。毛利率不仅高于三只松鼠与良品铺子,而且还处于逐年上升的趋势,这也意味着沃隆有着良好的营业能力。

据招股书显示,毛利率逐年提升的原因主要得益于原材料采购价格的下降。沃隆之前有着较为丰富的进口贸易经验,原材料供应稳定且价格相对较低。此外,沃隆食品一直坚持自家工厂自主生产,这也在一定程度上提高了毛利率。

不过对于消费者来说,坚果这种同质化严重的产品,无论是自主生产,还是代工,区别可能并不大。

最后

综上所述,沃隆目前可以说处在一个非常尴尬的位置。

产品结构单一、渠道拓展面临着激烈竞争,研发投入少,爆品乏力。依靠每日坚果打下的天下,也被困在坚果里,无法绕开。即使现在成功上市,沃隆想要实现全渠道发展,成长为零食巨头,要解决的问题还有很多。

发表评论

登录 | 注册