������ء��Ǹ�������

��Դ/�۵�ָ��

��/�����

���ڵط�չ�ĸ�����ҵ�У�����¡��̫�š������������Ը߶���ҵΪ��������ҵ�⣬��������Ϊ�����ijǸ���ҵ��ҵ��

���Ϻ�����صijɹ�Ϊ��㣬��½����ȡ�����˶�������ϵ����Ŀ����Ȼ��Ŀ��������Ϊ�ɹ�������ҵ��������֮·ȴ����˳����

�۵�ָ����Ϊ������ҵ��չģʽ������ṹ�Ƚ������ʱ��г�����Ͽ��нϴ������

����֮�⣬���ԳǸ�ģʽ��չ��Ŀ���ڵ�Ͷ��ɱ��������ڳ����ر��������⡣���ڴˣ��𰲽�������ʵ�����ʲ�ս�ԣ�ͨ��������Ŀ��������չ��ģʽ�����ʽ�ѹ����

���ͬʱ�����������ҵҵ��չ����Ŀ��ȡ���ϴ�̶�������ĸ��˾�𰲷��ز�����ȡ���ַ�ʽ��ǿ���������أ���Ȼ�ǰ������������ǰ����Ҫ���⡣

������ء�����·

���ڣ��人�н������������ҵ�𰲼�������˾ǩ���人���B123��ҵ��Ŀ���ƻ�Ͷ��30��Ԫ���˴�ǩԼ��Ŀ�������人�����Ŀ������˵�������ڵسǸ���ҵ��Ŀ�ϵ���Ӱ��

�ݹ۵�ָ���˽⣬��1996���������𰲱�������ֳ��и�����ҵ�����ƾ���Ϻ������վ�ȽŸ��������ִ����人��ء�������ء���ɽ������ص����ϵ����Ŀ����Ϊ���и��µĴ�������ҵ֮һ��

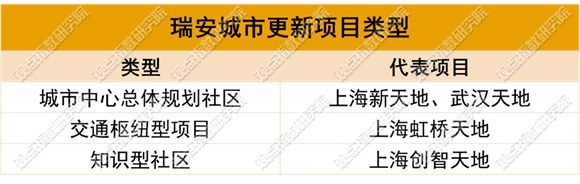

�𰲳��и�����Ŀ���Է�Ϊ������������滮��������ͨ��Ŧ����Ŀ��֪ʶ���������ࡣ

���У�������������滮�����Ĵ�����Ŀ�Ϻ�����أ�Ҳ������Ϊ�ɹ��ijǸ���ҵ��Ŀ������Ŀ��2001�꿪ҵ��Ϊȫ��������ʽ��ҵ���Դ����Ϻ���ʷ���Ļ���ʯ���Ž������Ϊ��ɫ����ҵ20������Ȼ���Ϻ�֪����ҵ�رꡣ

��Դ����ҵ�������۵�ָ������

�ؿ������ϵ�еķ�չ�����Դ��з����𰲳Ǹ���ҵ��������ѡ����λ�����á�������ʷ�Ļ��������ij�������ͨ���������������ҵ��������������и��µر꣬ͬʱ�����ҵ���Ļ���ֵ��

�����������ϣ��𰲲�ȡ����ҵ��סլ��˼·����һ����������ҵ��Ŀ����������������ʹ�ܱߵؿ��ֵ�������ڶ������ڵضν�Ϊ���졢�߱�������ҵ��չ����ʱ������д��¥����ҵ�Ŀ�������һ������סլ�ļ�ֵ��д��¥����ҵҲ��ͨ�����۵ȷ�ʽʵ��˳���˳���

���人��ذ칫¥�ͱ��𰲷��ز�½����������ң�����A3��ҵ��A1��ҵ��2016����Լ45��Ԫ�ļ۸�����̩�����¡�

������ʮ�귢չ��Ŀǰ�����ڵص���ҵ�ز�ҵ��߱����൱�Ĺ�ģ��

����2022�ϰ��꣬�����ڵع����9�������ۺ�����Ŀ�������Ͷ����ҵ���Լ200��ƽ���ף��ʲ�ֵ711.4��Ԫ����Ҫ�������ϵ��Ϊ������

������Դ����ҵ���棬�۵�ָ������

����ҵҵ���ģ�ﵽһ���̶�ʱ����ҵ�������зֲ����еĴ��㣬���ͷ���ҵ��ҵ��ֵ����Ȼ���𰲷��ز�Ҳ�зֲ���ҵ������еĴ��㣬����չ����˳����

����������ʾ������2013��3�£��𰲾ͼƻ����й���������𰲷��ز��ֿ�Ӫ�ˣ���������2015���ͣ���С�

��������ʧ��ԭ��ʱ�𰲱�ʾ�������й���������в��dz�ַ�ӳ���ʲ���ֵ����ѷ�ʽ�������ڲ�������й�����ص����мƻ����г������ϣ���ʱ���������ֽ���ѹ����ѡ����۲�����Ŀ��Ѫ���ʱ��г��������ϵ�����в������á�

ֱ��2021��9�£��𰲲żƻ��ֲ���ҵ���Ϊ��������ٴ�Ѱ�����У���2022��3���й���ʧЧ��������δ���½�չ��

�Ա�ǰ�����������й�����غ�������أ����߾�Ϊ���в���Ӫ�����𰲷��ز�������ҵ��ҵ��ƽ̨���𰲷��ز���רע��סլ�������۵�ָ����Ϊ����������м��ѣ��뷢չģʽ��ҵ���ɫ�нϴ������

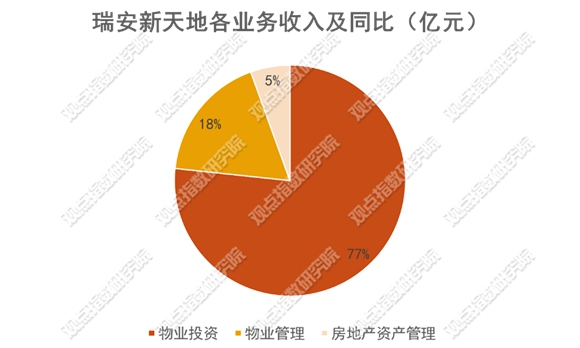

���𰲷��ز�2022�б����������ҵ��ṹ��Ҫ��Ϊ�����֣�����ҵͶ�ʡ���ҵ���������ز��ʲ�������2022�ϰ�����ֲ�������ֱ�Ϊ10.85��Ԫ�� 2.52��Ԫ��0.78��Ԫ��

���Է��֣���ҵͶ����������ṹ�е�ռ�����Ϊ���������Ӫҵ����ҵ��������г��ϴ��̹�һ����������ҵ��ҵ��סլ��ҵ�Ĺ�����

������Դ����ҵ���棬�۵�ָ������

��ҵͶ��ҵ������ռ�Ƚϴϴ�̶��������г����������������ڼ䣬������ع�ĸ�������»�����������ʱ��¼�ø�����

�й���������ʾ��2018����2021���ϰ��꣬������ع�ĸ������ֱ�Ϊ6.81��Ԫ��5.84��Ԫ��-2.63��Ԫ��4.74��Ԫ��

���ʱ��г��ϣ�Ͷ�������������������������ȶ����н�ǿ�������������������ʲ��̹���ҵ���绪�������������Ҫ���̹�ҵ��Ϊ��Ҫ������Դ�����������ر����пɡ�

�Ǹ�ģʽҪ��

��ȥҵ��ṹ������Ŀ����������������س��и�����ҵ��Ŀ�ķ�չ�ѶȲ�С��

��Ȼ��ǰ�����Ϻ������Ϊ�����������ϵ����Ŀ�����У��𰲱��ֿ�Ȧ�ɵ㣬����Ȼ������һЩ��Լ���ء�

���ڳǸ�����ijɹ�����Ҫ���㡰������λ+��ʷ�Ļ�+��ҵ����������Ҫ�ء����ȣ�����ģʽ������λ�͵ض��нϸ�Ҫ����Ŀѡ���������Ϊ���̣�������ֻ��һ���߸����������ܽϴ�̶�������������������Ŀǰ����չ��Ŀ��Ҫλ���Ϻ����人������ȳ��п��Կ�����

���ͬʱ����չ�Ǹ���Ŀ��ζ����Ҫ���и��ӵ�������������Ǩ�������һϵ�й��������ɱ���ش��ڿ������ڳ���Ͷ��ر��������⡣

�ݹ۵�ָ���˽⣬�𰲳��и�����Ŀ�����Ͽ������ڶ���20�����ϣ�������Ҳ����ʾ���ɳǸ�����Ŀ�dz����������Ƕ�Ǩʱ��ͻ��Ϻü��꣬������Ͷ���Ӵ��ʽ�����ʽ�ɱ�������

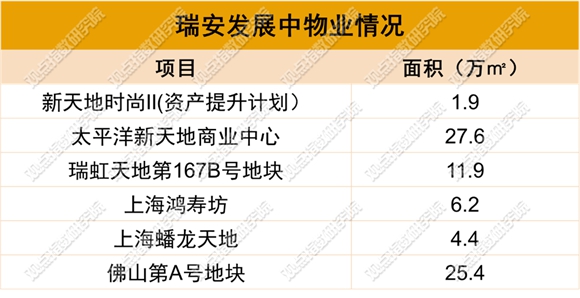

Ŀǰ�𰲴�����Ŀ�϶࣬δ���ϳ�ʱ����Ҫ����Ͷ�ʴ����ʽ�������Ŀ��չ���ݹ۵�ָ���˽⣬����2022�����ڣ������»���5��������Ŀ���������ܽ��������77.4��ƽ���ף���Ҳ��ζ��δ�����ʽ�Ͷ�벻���١�

������Դ����ҵ���棬�۵�ָ������

����δ�����Ŀ�⣬������Ŀ����Ӫ����Ҳ��Ҫ����Ͷ���ʽ����Ϻ��������Ȼ�Ѿ���չ��20���꣬��Ŀǰ��Ȼ�ڲ��ϸ����������ʲ��Ż���Ҫ���ѽ϶��ʱ��ͳɱ���

���⣬�����ҵ�ܷ�����ȷ�Ĺ滮��ƶ�λ���г�����Ԥ�⡢��ϸ�IJ�������Ҳ�нϸ�Ҫ��

���¡�����Ϻ���¡�㳡��2015�������ʲ��Ż��ƻ���Ͷ�ʳɱ�Ϊ6�ڸ�Ԫ������֮�������������ԣ�ƽ�����Ǵ�Լ15%��

�������귢չ���𰲴ӳǸ����ܶ�����Ͷ����Ŀ�ӽ�200��ƽ���ף���Щ��ҵ2022���ϰ��깱����14.76��Ԫ��������룬��������8%�����У���ɹ����Ϻ��������Ŀ¼�����2.08��Ԫ������ͬ���Ϻ��ĸ�����ҵ��������ﵽ��������ʮ���ڡ�

����֮�⣬���ڶ�����Ŀ�������Ͷ���ʽ���Ҳʹ������Ҫͨ��������ʽ��ȡ���ʡ�

�ӽ������ķ�չ���Կ���������ͨ�������ʲ���ʵ�����ʲ���ս���Լ�Ѱ�Һ������ȷ�ʽ�����ⷢչ�Ǹ���Ŀ�������ʽ�ѹ����

��2022��10�£���ѡ�����Ϲ��ʳ�Ϊ������ƽ������03B3-01�ؿ飨ƽ���ֵ�6�ַ�����ʷ��ò������Ŀ��ʵʩ���壬�����𰲷��ز��ֹ�60%����������ҵ�ֹ�40%��

���ݹ۵�ָ��ͳ�ƣ�Ŀǰ�������Ͷ����ҵ�У�����ϸ��Ϊ15����ҵ��Ŀ������5����ĿȨ��ռ��Ϊ100%������10����ĿȨ��ռ����45%-99%��Ȩ��50%���µĹ�5����

Ͷ��������

������ʾ����ֹ��2022�����ڣ������Ϻ�������Ӫ����Ŀ���Ϻ�����ء������ʱ��II���𰲹㳡������ع㳡��������ء�������ء�INNO�����Լ���ҵ���5�ż���������

���������������Եĵ�����������Ҫ�������Ϻ���ռ�ȳ���5�ɡ�

����������й�����Ҳ�������Կ���������Ͷ����ҵ����ܽ��������52.7%�����ʲ���ֵ��71.9%��λ���Ϻ���

����2020��ף����Ϻ��ǹ�����ҵҵ����Ӫ�����У���ӵ�л��ڹ���ҵ��ҵ��������ƣ�������������ڶ���

������Դ����ҵ���棬�۵�ָ������

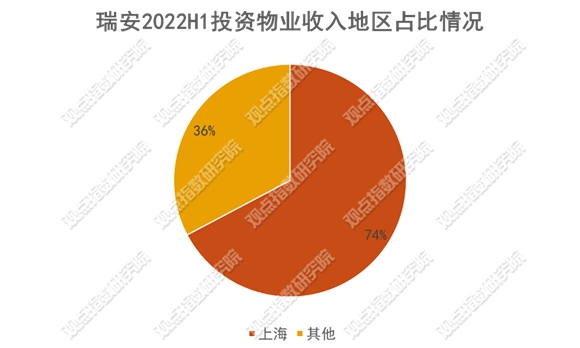

�������Ͽ����𰲷��ز�2022�ϰ��������������Ϻ�����ҵ����ռ�ȸߴ�74%�������������人�����켰��ɽ�ȵص�������ռ��36%��

�۵�ָ����Ϊ�����в����Ϻ������𰲻���˴��������ʵؿ飬�߱���ǿ�ij�����ҵӰ����������һ���̶��ϣ�Ͷ����ҵ�����жȹ��ߣ�Ҳ�е��˽ϸߵ��г����ա����г��ϳ��ֲ�������ʱ�����忪����Ӫ���̻��ܵ�Ӱ�죬���ۡ��칫��ҵ�ij����ʡ�������뼰��ֵ��Ҳ������»������ơ�

���⣬δ���������Ҫ������ȡ���и�����Ŀ�����������ģ���Ʊ�Ҫ���������п�������Ŀ�����ⷽ���Ѷ�Ҳ��С��

���ȣ�Ŀǰ�г��϶��ڳǸ��н�Ϊ�����������Ҫ��һ�߳��У������Ϻ����ǰ�𰲲�δ��������һ�߳��п����ľ��飬�����ԴҲ����Ƿȱ������������ͨ��Ѱ������Ϥ����ĵ�����ҵ�����õ������

�����������߳��У����һ�߳��ж��Ծɸ��ϻ���û�д�������������������Ҳ���Ը����߰��ľɸijɱ����г������ѶȽϴ�

��ˣ���Ŀǰ���������������������Ҫ��ø�����ҵ��Ӫ��Ŀ��������Ҫ����ĸ��˾�𰲷��ز����й����У������������¶������Ȩ�չ��𰲷��ز����ܽ������Լ130��ƽ������ҵ��ҵ�Լ�δ����ҵ��ҵ��Ȩ�档

δ����ο����µĵ�������Ŀ����Ȼ�ǰ������������ǰ����Ŀ��

��������

��¼ | ע��

VIPר��Ƶ�������Ƽ���