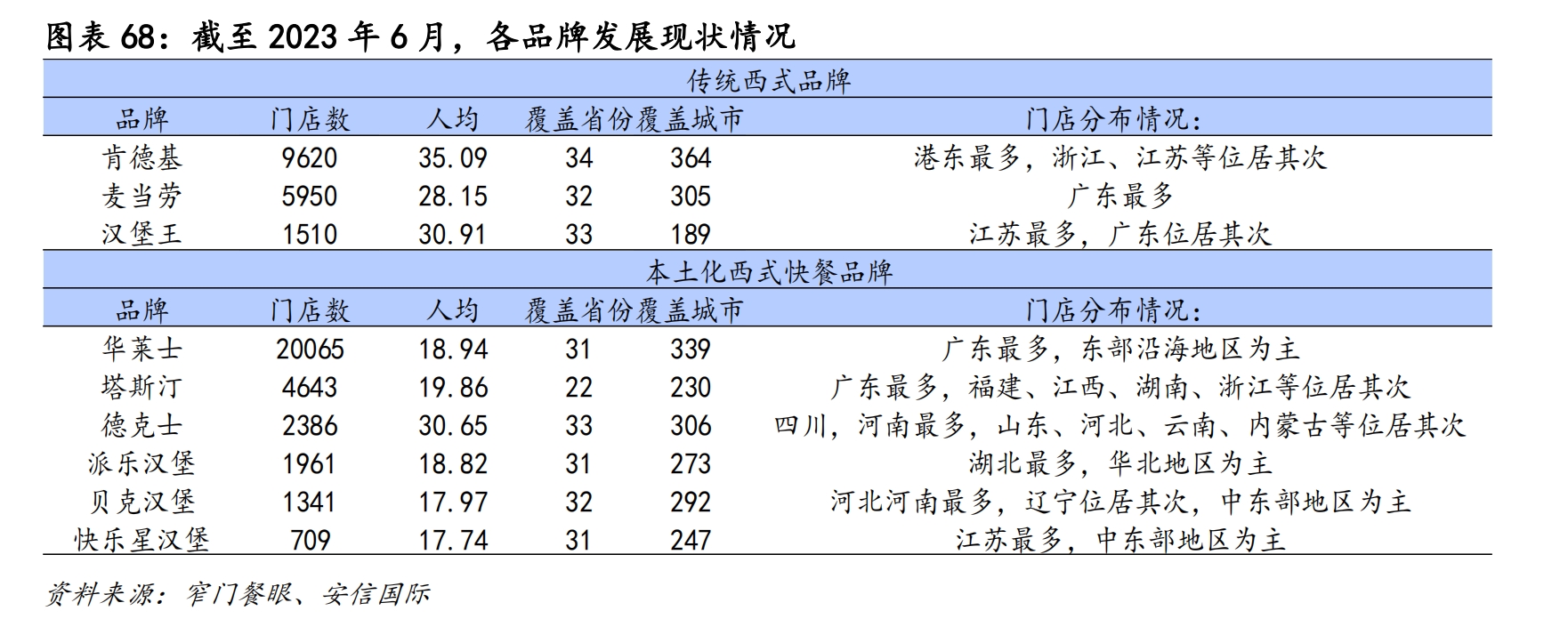

���й���������˹͡5��5000�ҵ걳��Ŀ�쭺Ͱ�Ӱ

��Դ/36�

��/��

2023��8�£�������վ�Ϲ㳡����������Ⱥ����һ����Ϥ��İ���ĺ����µ���Ȼ���֡�һ�߳��е������˻���������Ϥ����˹͡��������֣������ǻ����ټ�������ɫʨ��ͷ���ƺ�����еġ��й���������

����ע����������Ͷ���ˣ�û�˲�֪����˹͡�����Ͷ�����Ǽ���ͷ����Ǯ��������Ŀ����һ�������˵ijɼ����̶�5��ʱ�䣬��˹͡����������˫λ�����ǵ�5000�ң����������ը������Ʒ�Ƶĵ������������������ϵ»����Լ�ƽ��Ϊ���Ļ���ʿ�����ֵ���Ƿ���10����

������������Ŀ��ͳ�����ͷ��Ͷ�ʻ����������ϡ�Ȼ��������ͷ��Ͷ���˵���˹͡�ĸ����ܲ��ݷú�һһ����˹͡�ܾ���������ꪡ���ǰ����˹͡Ψһ��һ��������2021���1.5��Ԫ�����ʣ�֮�������¶�̬��36봴Ӷ�˽����˹͡�������ʱ���ԭ�����ڣ���������֣�����Ŀ����һ�����С�

�ع���˹͡�ķ���ʷ���ῴ�����������ץס�˽���������ġ��������硣��������Ʒ��������ת�����·�������Ƴ����й���ɫ�����ȣ��������迧�������㿧������˹͡��һ���ں���Ʒ��������й��������ĸ��

��ν���й�������������ʳ��ѡ��ʹ���ı仯����˹͡��������Ѽ��������˿��÷�˿���Ⱦ�����ʽ���ȴ���ը����ţ��������ں����м䡣ԭ���ĺ�����Ƥ���������ߦ���濾�������գ��������н��������������й��ձ������������˼����й������ɫ�ĺ�ɫ��ʨ����˹͡���й�Ԫ�س����ŵ����������������ĺ�������ì�ܵ������˻����ԡ�

Ȼ������˹͡�������Ѹ�ٲ�������Ϊ����ЩƷ�ഴ�¡���Ѹ�ٹ����ԵصĹؼ���������ҵģʽ����˹͡�ǿ���ˣ����ƻ���ʿ��λ�Լ۱Ⱥ���������˹͡û���Խ���Ӧ������Ҫ�������˷ѣ�ij�̶ֳ�����Ч���˿ϵ»������͡�����������������˹͡�ĵ�����������Ѹ�����ͣ���Ҳ����ȱ�����ĸ�����

�й�������ȱ����ʽ�������Ʒ�ơ���������������ӵĻ�̫�������������������ĸ�����죬���ڶ�ʱ�������ֿ��ȣ�����ͬ�����ٶȵ�����̳��

��˹ͬ͡�����ٲ�����ҵ���������ս��δ�������ܷ�־��ȶ���������Ծ��ǹ�Ӧ���껯����Ʒ��������ֻ�ǣ�����5���ڿ�����������˹͡��˵������Ծ�Ƿ�ѡ�

�й��������ص�

100��500��1100��2000��5000��������˹͡��2019����2023��ÿ��ĵ���������

��������ʱ�䣬������ʵ��ή��֮ʱ����˹͡��100�ҵ������˽�5000�ҡ��ӹ���ը������Ʒ�Ƶ���������������˹͡�Ѿ�λ�е�������ǰ�����ֱ��ǻ���ʿ������ŵ꣬�ϵ»�Լ��һ��ң�����5000��ҡ�

��ͳ��ʽƷ��VS�������Ϳ��Ʒ�� ͼԴ�����Ź���

���ը������Ʒ��������ͷ������Ͷ�ʻ����������ϡ�������ɼ�ʱ����й�����ͷ��������Ͷ�����Ѿ�����һ�Ρ���λͶ��������36�¶����������Ը����˹͡�����ʣ����Ƕ�����˹͡�ܾ��ˡ���˹͡����һ�ֹ������ʣ�����2021���ջ�1.2������ҹ�Ȩ���ʣ�Ͷ�ʷ�ΪԴ���ʱ��Ͳ���Ͷ��36봶�˽��������˹͡��ֵΪ30��Ԫ��

������˹͡2020��500�ҵ��������������30��Ԫ����˹͡Ŀǰ��5000�ҹ�ֵ�Ѿ�����10�����������Ʒ�Ƶ���һ�����ʻ��Ὣ����pre-IPO��

�Զ�������˹͡��Ұ�������ʱ��г�������С���2021��ף���˹͡�ٰ�ĸ�λ���ܴ�����ʨ�����������ϣ�CEO�������ʾ����κ����κ�Ѵ�������Ĺ����Ŷ�������2022�����ȷ�滮���ŵ꽫����2500�ң�δ�����꿪��5000�ң�δ��������ȡ���С���

ʵ���ϣ���������˹͡�ڿ���������ը������Ʒ�������⼸�����صꡣƩ��ϵ»���2019��ӵ��6534�ң�2023���һ���ȴ�9562�ң�ֱӪ����Ӫ����ģʽ�£�������仹�¿���3000�ҵ��̡�

���ɱ����½���ը���������ص�������ء��������꣬ȫ��170��Ҳ��������ҵע�������������˹�ȥʮ��ע�������ܺͣ�����������ץס�˻��ᡣ�ӿϵ»��Ĺ��������п������ϵ»���ȥ�������ɱ���29.4%�½���25.3%������ص��ٶ��������졣

�ϵ»�����������ɱ����� ͼԴ�����Ź���

����˹͡�ܹ��ڿϵ»������͡�����ʿ����ʽ��;�ͷ�л��¿�����5000���ŵ꣬��Ҫ��Ϊ������Ƥ���˴����Լ��й�������Ӫ���淨�������Ƴ�һЩ�в����Ե���ʽ��ζ��Ȼ�������ֱ��������������ͷ����˹͡������õ����Ǵ�ͳ���������ȱ���

ը����������߰����375��� ͼԴ�����߽�ͼ

�ͺ���Ʒ�࣬�ϵ»��������������ߣ�����ʿ���������ṩ�ˡ�123��������1Ԫ��ը����2Ԫ������3Ԫ��ƽ��ը��������������˹͡���ǻ����ٳ��ӡ��е����á���˵���ף���2023�꣬����Ӫ������˹͡ȡʤ�ĵ�ɫ��Ȼ�������ӵġ��Լ۱ȡ���

���Լ۱ȵĴ�Ʒ�³�

36���������������һ����˹͡�������˿ϵ»������͵Ķ��档���к�ɫ��ʨ��������·�����˹�ע��

������˹͡�ڽ����꿪ʼ�𱬣�������ʱ��ȴ����2012�ꡣ������Ϣ��ʾ����˹͡�Ĵ�ʼ�˼涭����κ�Ѵ����ǻ���ʿ�����̡�����2011����2013��½���ڽ���ʡ����7�һ���ʿ�����ꡣ������ֻ�������̵������ڴ��ڼ��Դ�Ʒ����˹͡������������������һֱ���²���

7���ȥ����2018�꣬κ�Ѵ�����˿�������ߦ�ֿ��ĺ������ߣ�������˹͡�й����ĺ�������ʼ��ʳ�ͻ�ӭ��������7�һ���ʿ��������Ȼ���������Ʒ����������ʱҲ�պù�����ʢ�У�����2019����˹͡�Ƴ����й�������Ʒ�ơ���һ����˹ֻ͡��100�ҵ��̣����������500�ҡ�

�Ӳ�Ʒ��������������˹͡����ͷ�����ԡ�������赡�������Ʃ�籱����Ѽ��������˿�����շ��漰�����еķ���ǽ�����ȣ���������Ʒ����ը��������

��˹͡Ҳ������һЩ��Ӫ��˼���������ŵ�����������һ��Ա����ߦ��Ƥ�ij�����һ���г�Ͷ����������Ϊ���ڵ������ֳ��決��һ��Ӫ���㣬�������ߡ������������ṩ������ʾ��Ʃ��˵�ɸ����˴�ϺƷ�ƻ�ר�Ź���ˢϺ����Ϻ�ߣ�һ����ü�����������������Ϊ���Ʒ�Ƶ�С��Ϻ�ɾ�����������ʾ�����ÿֻϺ��Ҫˢ�������ٶȾ�̫���ˡ���ߦ��Ƥ�DZ�������������Ӱ������ٶȡ�

ͬ�������Ļ���ˮ��Ʒ��ϲ�ҵ¡�Ԭ��ˮ�ȣ��ڵ����ڻ���һ����������Ա���ֳ������ӡ���Ƥ�����϶��ǹ�ҵ�����ã�ֻ�����˼ӹ����ѡ������Ծ������ˡ��ֳ����������й������ȹ��˶Բ���������

��Щ��ֻ�ǽ��������������������ͻ��Ļ��Ǽ۸�

��˹͡�ĺ���ֱ�ӶԱ�ϵ»���С���ͻ���ʿ���ṩ9-15Ԫ������ij���ƽ̨�ϣ���˹͡���Ź�ը�������۸��8Ԫ��ij���ݵ���ƽ̨�۸���͡�����ʱ��ϻ��˺�ʼ����Ϊ���������˹͡ȥһ�߳��е��̳����棬��������ṹ��Ӧ�������������ͣ���ôë���ṹ�����˲�̫�����ڹ�ĵط�����Ҳ���뻪��ʿ�γ��˾����������Ȼ���ʿ�����ˡ���

�ϵ»�С���ͻ���ʿ�˵�����9-15Ԫ ͼԴ�����Ź���

�ڵ��¾��û������Լ۱ȸ���ƥ����ڶ��������ߵĹ����������������ǻ���ʿ������˹͡���ŶӶ�Դ�Զ��߳��и����У���Ʒ���۲�����10Ԫ�Լ۱Ⱥ��������ڴ�����Ʒ�³��������߳��С��ӹ��ڳ������IJ���Ʒ������������ʿ����ѩ���ǡ���ζѼ�������¼������ĸ�Ʒ��Ҳ���߱�����������

�ڵͼۻ���֮�ϣ���˹͡�뻪��ʿ�IJ�ͬ���ڣ���˹͡�ġ��й�����������ì��Ϸ���ԡ���������������һ��һ���������пռ���������Ӫ���������ڻ����Է��棬��˹͡�Խ�����Ӫ���Ŷ���Ӯ�������������������Դ���˹͡�Ķ��������˿���������Լ������ֱ���Ŷӣ���Ϊ����˹͡�����ص��������

��˹͡�������� ͼԴ���������ɹ�

����˹͡�ܷ�����ڵĿ��Ȳ�������Ʒ�����������ǰͿ����зֳ�һ�鵰�⣬�������Ʒ�ؼ���Ʒ��������

ì�����صġ�����ʿ��ѧͽ

�Զ������ǣ���˹͡������ģʽ�ɳ����ɳ�·��Ч��ը������ǰ������ʿ��

�������ڣ�����ʿ����������ᡰ���ˡ����ٷ������ǡ��ϻ�������ģʽ������Ϊ�䷢Դ�����Ը������ݣ�Ҳ����Ϊ������ģʽ����������ģʽ����Ա��ע�ʣ�ÿ���ŵ����ܲ��γ�ǿ��Ȩ���Աȴ�ͳ���˹�����ɢ������ʿ�ܲ��ܹ��ù�Ȩ�ķ�������Ա�����곤����Ӧ�̺�Ӫ���ŶӵĻ����ԡ�������˵���ŵ�Ӫ���Ŷӡ�ѡַ�Ŷӡ�����ʿ�ܲ�����Ӧ������ŵ��ռ4:3:3��

��ǰ����ʿ���»�ʿʳƷ����2016��ɹ����У����������壬��ʿʳƷ��ҪΪ����ʿ�����깩ԭ���ϣ�2022���ʵ��Ӫ��71��Ԫ��������1.69��Ԫ������˵������ʿǮ��Ҫ��������ʳ�ġ�

����˼���ǣ���˹͡�Ĵ�ʼ��κ�Ѵ����ǻ���ʿ�����̣���˹͡Ҳͬ�����Ը���ʡ����ͬ���ǣ����ؼ����̷��棬��˹͡��û�в��û���ʿ�ĸ���ģʽ��Ҳû���Խ���Ӧ���ӹ�ʳƷ��

��˹�����˹͡��һ���г�����������������

���õ�����Ϊ����˹͡�����������ص꼰�й�����Ʒ�ƴ��ڵ��¾��û����¾߱�����ռ䡣�й��������������߳����š������й��Ļ�Ʒ�Ƴ�����

Ҳ�в�����������˹͡ģʽ���ȶ��ԡ�

�ο�����A�ɼ��۹��г�������Ʒ�ƶ�ΪֱӪģʽ��Ʃ�����վӡ����ݾƼҼ�����������ѩ�IJ衢��ʤ�й����ϵ»�������Ŀǰ��˹͡�ļ���ģʽ����������·�������ϡ�

��ì��֮�����ڣ�����Ʒ�Ƶ�����·����ͨ�����¹�Ӧ����˾���С�����˹͡Ҳû��ѡ����һ���顣36봴�֪����ʿ���˽����˹͡2022���2�����ҵ�������Ҫ��Դ��3.8����˷Ѻ�Ӫҵ���ɡ�

ͬ�����ڽ�5�����������7000�ҵ꣬�ոյݽ�IPO�IJ���Ʒ�Ʋ�ٵ����Խ��˰��Ĺ�����ɭ���²��ϡ���ȡ�˹�Ӧ����ۡ��й�����ʾ���ⲿ��2022���ռ����95%��40��Ԫ�������˷������ռ4%��Ϊ1.7��Ԫ��

��һ��չѸ�ٵ�Ʒ�ưٹ���ѭͬ����·�����ٹ���ԭ���زɹ�ˮ�����Լ���ȫ��29���ֿ�湤���ڽ�ˮ���ּ������ͣ���ȷ���ŵ�ˮ���������ٹ��Ʊ���ʾ��2022���113��ԪӪ���У���ˮ�����þʹ�109�ڣ�ռ�ȳ���97%�����仰˵��ÿ�Ұٹ�����ٵ����˵궼���ܲ����ŵIJɹ��̡�

��ЩƷ��֮���������Ӳ����Խ���Ӧ����·��������Ϊֻ�����������ܹܿ�ԭ���ϳɱ����գ��Լ���ԭ���ϡ��ӹ���ȡ��ۡ������������˷ѣ������γɳ־��ȶ������룬���ζ�Ƶ�ε�ԭ���ϲɹ����ܹ���ԴԴ���ϵ��ֽ��������ң��Խ���Ӧ����������ҵ�����Կ����ڶ����ߣ�Ʃ�纣������Ԥ�Ʋˣ���ٵ���������������Ʒ�ơ�

����˹͡��������ʱ��36�δ�����䲼�ֹ�Ӧ����������ض����������������ʱ�Ͷ���˳�ѩ��Ҳ��36봱�ʾ�������߷õ��к����Ƿ��֣������ֽ���˹͡û�������й�Ӧ��ȥ����

36봴���˹͡�������˽��ܲ��ֿ�������˹͡Ŀǰ�Ĺ�Ӧ���������䶳���Ź�����Ҳ����˵��ȴ���Ŵ���������������������Ӧ�̹�����

ͬ��û���Խ���Ӧ�����ǿϵ»������͡�

������δ�����й�Ӧ���������ܹ�ͳһƷ�ز������ص��ԭ�����ڶԹ�Ӧ�����Ͽ��ͱ�����

36��˽���ϵ»����ͶԹ�Ӧ�̵�Ҫ���ǣ���Ӧ������Ҫ��������������ʱ��ġ������������ͶԹ�Ӧ���Ĺ���������Դ��������ũ����ѡ�֡����֡���ȵȡ�ÿ����һ�����г������͵Ĺ�Ӧ�̺�������ɫ������һ������Ŀ���г�Ͷ�ʽ�����Ϊ���ͽ������г���������

���ң������Ǽ���ģʽ�����ͣ���Ӫ����Ҫ��Դ���ǵ���������ȡ���

����ͨ���ܲ��������������Ӫ�̣������������Ҫ������Դ�����ǿ��Դ���ͼ������2023����ϰ��꣬����������������39.33����ԪӪ�գ���������25.08����Ԫ��ռ�ȳ���60%�������͵ķ��ز�������˵��ƾ��ǿ�Ƶ�Ʒ�����Ϳ��������õ��ͼ۵ؿ�������̳����̲�������ľ���������˹͡�ƺ�Ҳ���߱����������ʵ����

����2023����걨 ͼԴ�����߽�ͼ

ȱ���Խ���Ӧ����Σ���Զ�����������36봱�ʾ��û���Խ���Ӧ����ζ�Ż����ٹ�Ӧ�����ѷ��գ�һ����Ӧ��ʳ�ļ۸���ߣ��ɹ��ɱ���ֱ�����������ڡ��ͼۡ�Ϊ�������˹͡��˵�����dz����ѡ�

������˹͡�ġ�����ˡ������ص���࣬�Թ�Ӧ�̵İѿ�Ҳ����������һ���ϸ���˹͡��������ڵ�����Ӫ�˹�ܷ��ա�Ʃ�磬ÿ���»����ܲ�����Ա�µ궽�飬�����װ�ȣ�ÿ�Ҽ��˵��������ֻ��ơ�Ա����Ҫ�÷���ѧϰ������Υ��������Ӧ�ط������Щ�취�վ��α겻�α���

��˹͡��Ȼ�����Խ���Ӧ��ȱλ�ķ��գ������ƺ�ѡ����ʱ�任�ռ䡣

������������˹͡�Ĺ�Ӧ�������ڳ���̫�����⡣Ŀǰ�����Ĺ�Ӧ���㹻���죬ҵ����ʿ��ʾ�����ڵĺ�����Ӧ���Ѿ�ʮ��һ�»����䶳���ż������죬���г����������⡢����Ĵ�˾����Ӧ���Ѿ�����������ʿһ��ը�������ijɱ�����4-5Ԫ��ֻҪ�ɹ������õ�����ʳ�IJ������ѡ�

����Ϊû�й�Ӧ�����ظ�����˹͡���ܿ����صꡣһλ��ҵ��ʿ��36봽��ͣ�����Խ�������������Ҫ��Ϲ����ķ���뾶��Ҳ����˵�����µĵ����ص���Ҫ�������У��ٳ����ص��Ŷӣ�������Ҫͬʱ��������˺��г��˵���ģʽ��

��û�й�Ӧ�������ij��̣�һ��ֻ��Ҫ����Ӧ�������Ϸ��������������ٷֱ��������������Ӧ�̡���˹͡��Ȼ�ڸ��ط������ӹ�˾�Ͳֿ⣬��û�����빤����ֻ��Ҫ������Ӧ�̡�

��˹͡�Ӳֿ���Ƹ&�ӹ�˾ ͼԴ��������ͼ

�ٶȶ���˹͡��˵�ޱ���Ҫ����ԭʼ�����ڣ���չ��ģ���ǵ���֮����ֻҪ����������ǰ����˹͡��ǰ�˹�����Ʒ�ز������⣬���ģʽ���ܳ�����ȥ������δ��������˹͡���Խ�һ��pre-IPO�Ĺ��£��������ʵ�Ŀ���ǽ�����������ѩ��������һ�ֿ����ԡ�

����ص�5000��֮��

ը������Ʒ���Ѿ������ˡ���λս��������Ʒ�ƶ��ڿ�������Ȧ�ء���˹͡��Ϊ�����ߣ��ܷ��ӵĿռ䲢����ԣ�������öԡ��سǰ�Χ����С��IJ��ԣ�����˳��ڳɳ���

������ҵ�о��ϻ���ѡַ��ȷ���ɹ�һ�롣��ʵ���������ǰ�� ����3000���̳�������ȷ���ģ� ��һ�߳��к����̳�����˹͡����Ա�ϵ»����ͣ�����������λ��Ҳ�Ҳ�����

������˹͡�����³����³����������߳��У�����2000����سǡ�

��Ȼ���س�Ҳ����ͬ�����ҡ��س�ֻ��3000-5000���ĵ�λ����������ʱ��ϻ��˺�ʼ����36봽��ͣ�Ŀǰ���ϵ»��Ѿ�ռ�����سǵĺ���λ�ã������Ͷ�����һ���� �ӹ���������Ҳ�ܿ������ϵ»�С��꿪���ٶȳ��������͡���3-6�߳��п�������ϣ��ϵ»��Ѿ�������50%�����Ͳ���һ�롣 ���ϵ»������Ͷ��ò��ɿ���ʱ����˹͡���ѴӼз��������س�����ĵضΡ�

����������ͷ����˹͡���������ڣ������ܼ����³���ֱ���سǵ�������ͽֱߵ꣬�����δ��������������ģ��������

�³�����˹͡ ͼԴ�����Ź���

����խ�Ľ�ͷ��β����˹͡���Ķ������ǻ���ʿ������խ�ſ��ۣ�Ŀǰ����ʿ�� 54%���ŵ�ֲ����������³��У���˹͡Ҳ�нӽ� 50%���ŵ�λ���������³��У��������Ż��ڼ��١�

������ʿ��������������˹͡���ᡣ����14�����ʿƷ���Ѿ��Ͼɣ���û��̫����¡��������ǣ�����ʿ�������Ҳ��α�ý���ع⣬Ʒ����������ʧ�������ڻ���ʿ�ĺ����ײͱ�Ϸ��Ϊ�������ײ͡����Դ˷��̻���ʿ��ʳƷƷ�ʰ�ȫ�� ������������ת����˹͡����л��⡢��Ӫ������Ʒ�ơ�����˹͡�����£�����ʿ�����Ե���Щ�DZ���

ij��̳���ڻ���ʿ������ ͼԴ�����߽�ͼ

����Ҫ���ǣ����سǣ���˹͡�Ѿ���Ϊij���罻�ռ䡣����⬹��硷�����ɷù��س������ˣ������˽���˹͡�����µġ���ͷ�㡱�������ŵ���С���Ե��³���ѧ����Ը��ȥ��˹͡����Ϊ����Ȼ���ʿ�����������ã��ȿϵ»����ͱ��ˡ���

��˹͡�ͻ���ʿ��ͥ����֮ʱ��Ҳ��־��ӭ�������ѵ�ʱ�̡��������г�����˹͡�ļ����̲�������ֹ����������

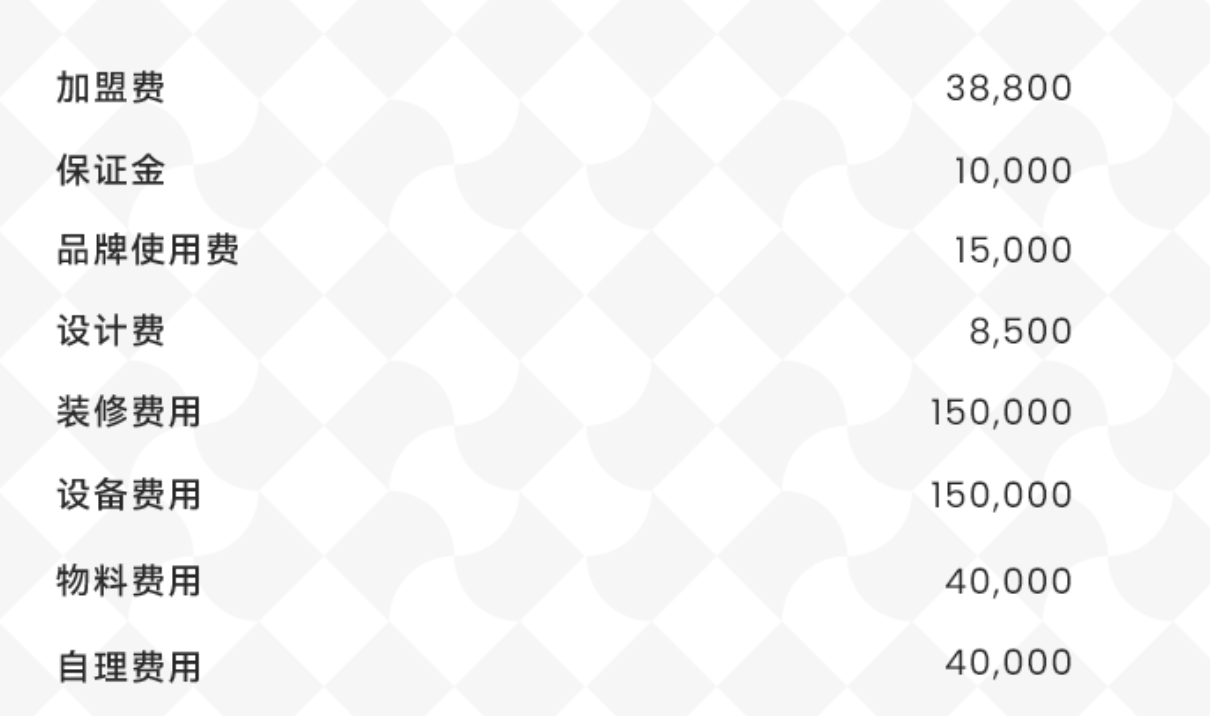

������ʾ����˹͡Ŀǰû�����������ֻ��������ˡ�����ĵ���ģ��Ϊ��65ƽ���ף����˷��ù�Ϊ45��Ԫ��һ�ҵ�ͨ����Ҫ7-8�ˡ�

��˹͡45����˷ѹ��� ͼԴ����˹͡����

������Ͷ�벢�����ˣ����������ڼ����̳Ե��˺������Ż���һλ��˹͡�ļ����̡�����36봽��ܣ��Լ��ĵ��̿���2022��4�£���ʱ���˱Ƚϼ�ֻ�����ͨ�������ҵ�ʱ��˹͡�е�����Ʃ��˵1.5km�ڲ������ٿ��µꡣ������ҵ���Ҳ�õ��˺ܺõ�Ӫ�գ�ÿ������37��Ӫҵ�

ȥ�����Ҫ���ڶ��ҵ�ʱ���ܲ���ʼ�Լ������뿪ʼ�Ͽ����кܶ����ƣ�Ʃ��˵��Ҫ���ʡ��ṩ���š���Ӫ����ȵȡ����ң��������������ԡ���������ͨ������Ҫ�������Էѣ��͵곤�����곤ȥ�ܲ���ѵ��ʱ����ѵ3���¡������걣������Ҳ��1.5km��Ϊ���о���100m��

��˹͡���ϵ��б�����ʩ�����������ڿ���������������о�Ӫ���㡣���Ż����ܣ��ϵ��ǹ̶��ij�ɱ������������µ꣬�ܲ�����ݾ�Ӫ����г�㡣13�����²���㣬13-20���ȡ3%������20��Ӫҵ���ȡ6%��

������˵������˹͡���˵�ĺ������ѹ�����˹͡���µ���˵������Ѿ�Խ��Խ�ࡣ���˳ɱ��;������������ӣ���һ����Ǯ����Ӫҵ��������Ҫ�ø�����ƽ̨��20%���ҡ��ܲ���6%���۳�7-8λԱ����4����2�������Լ�ԭ����ˮ��ѵȹ̶��ɱ��������������ʣ����

����ӪƷ�ƣ�û���Խ���Ӧ����ʳ�ģ�Ҳû�еز���������������˹͡���ڵ�����ȫ���̲��Ͻ���ļ����̡�һ��Ʒ����������û�˺������ˣ���˹͡������»����Ȳ����ո��ʱ�����һ�졣

�Ͼ�����ȥ��̫������Ʒ����һ˲���������ǵ��������������ڸ������У�Ҳ���´�����ʣ�������Ȼû���ӹ��Ʋ����صꡢ���˵Ľ�֡��Բ���Ʒ����˵��Ʒ�ʺͿ�ζ���Ǹ�������Ҳ�����͡��ϵ»��ڰ������������������ԭ����˹͡IPO���ϰ����������ѣ���ʼ�Ŷ�Ҳ�����ʱ��г��������������ѵ�������һ��ӵ�������Ϳڱ��ij���Ʒ�ơ�

�Ż�������Ϊ����

��������

��¼ | ע��

VIPר��Ƶ�������Ƽ���