渠道发展趋势

世界奢侈品协会统计,2010年,中国轻奢侈品消费总额将达到2000亿元人民币。到2015年,中国轻奢侈品消费将占全球市场份额的32%。

而国内50家的来自国外的奢侈品牌门店里,约10家都是在2008年开业的。另一大奢侈品牌路易威登也于2009年1月至2月之间在中国连开两店。奢侈品牌三巨头之一的古琦,也于同期在北京开出新店。

奢侈品市场从男性产品为主开始转向以女性为重点

中国轻奢侈品市场向来由男性产品为主,例如早期进驻中国的阿玛尼西装和卡地亚手表,不过,由于女性社会地位和经济独立性的进一步提高,女性在轻奢侈品市场的消费比例正在日益增长。两年前,中国轻奢侈品的男性市场占据了75%,而现在这一比例却低于50%。

奢侈品牌将在国内二、三线城市大幅扩张

武汉国际广场已与42家轻奢侈品牌及国际知名品牌签约,将在年内入驻的有Gucci、Hermes、Cartier等多家顶级品牌。浙江、福建、东北、内蒙、山西成为轻奢侈品牌二三线城市拓展的重点区域。

奢侈品销售将由代理商或经销商转为品牌商直接控制

20世纪90年代,一些轻奢侈品牌商尝试进入中国市场时,主要通过香港的代理商经营,或者分区域寻找当地有资金实力的经销商。04年,这些轻奢侈品牌在政策允许的前提下,陆续收回代理商,选择直营。代理商和品牌商利益出发点的最大区别是,前者追求短期利润最大化,后者追求品牌形象最大化,在此基础上追求利润。代理商出于利润考虑,通常不愿意自掏腰包为别人做品牌推广,而国际轻奢侈品牌也越来越意识到中国市场的战略意义,为更好的发展中国市场,推广品牌,增加销售和利润,逐渐把销售代理权收回。

网络零售渠道对于奢侈品牌的功能:

● 成为轻奢侈品牌的推广渠道

● 成为轻奢侈品行业重要的消费者信息收集渠道之一

● 成为轻奢侈品重要的销售渠道

国内网购渠道的现状

中国网购市场在近几年仍然是井喷式的飞速发展,2006年市场交易规模为258亿元,2007年就达561亿元,翻了一倍。2008年实现1,282亿元,较上年增长128.5%,经济危机下逆流而上。这样的数据确实足够震撼。

2009年中国网购市场交易规模预计将达2,483亿元,这仍然是一个相对保守的估计。以此数据计算,中国网购市场在过去五年的年复合增长率(CAGR)将高达117%,这样的增长速度是任何一个传统行业无法匹及的。未来四年,我们对中国网购市场仍然有乐观的预期。随着行业的日趋成熟,年增长速度可能会相对逐渐平稳,但市场规模是绝对性增长的。预计2009年到2013年,年复合增长率将为41.7%,2013年中国网购市场交易规模有望突破10,000亿元。

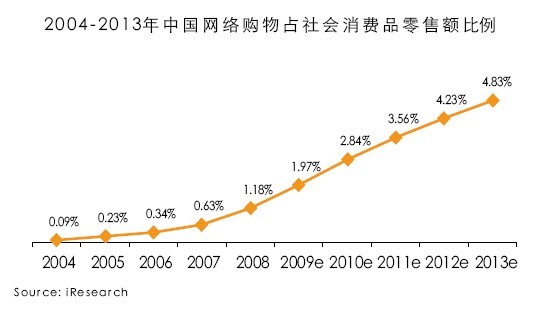

据统计04年到08年,中国网购交易额占社会消费品零售额的比例是一条线性向上的曲线,依次为0.09%、0.23%、0.34%和0.63%。预计这一比例在未来五年仍然保持线性增长。

据统计,在中国平台式综合购物网站中,淘宝稳居市场首位,以82.6%的市场份额遥遥领先,拍拍、易趣分别占10.4%、7.0%。短时期内中国网络购物市场的基本格局不会有大的改变。

随着中国C2C类网购交易规模的提升,淘宝、拍拍及易趣等网购平台企业改善平台购物环境、规范服务平台交易行为的紧迫感越来越强。近两年,淘宝、拍拍等也开展了一系列活动,规范平台交易,争取吸引更多的B2C商家进驻。

统一经营式垂直类网购平台正在发挥优势,快速增长

据统计08年B2C网购平台交易额为87亿元,估09年实现318亿元,较上年依次增长102%、266%。虽然说相对C2C网购平台的交易额较小,08年B2C交易额不到C2C的10%,但增长速度已经明显超过C2C。

注:统一经营式B2C市场不包括网络代缴费(如水电费等)、旅行预定及航空客票交易额;拥有复合销售渠道的运营商规模仅统计与网络相关的销售额;淘宝等平台式B2C交易规模中未计入;平台式C2C市场以各C2C电子商务平台成交商品总额计算;其中,C2C平台推出的B2C商城也核算在此部分。

统一经营的B2C网购平台,实际就是独立核算、自负盈亏的企业,他们有生存压力。因此,相对于非统一经营的网购平台,统一经营有成本优化的优势,同时有规范的购物环境。利用这样的优势,这些统一经营的垂直类网购平台也开始扩大产品线,向不同品类产品做延伸,希望吸引到更多的网购消费群。

网购市场前景广阔,越来越多的传统企业突破“局限”开拓网购渠道

据商务部数据显示,截至2009年末,中国互联网人口将有3.84亿,网络交易额将超过2400亿元,这些数据在未来几年仍将不断地急速增长。

传统制造企业在网购渠道尝到了甜头,网购渠道原有所谓的“局限性”也逐渐有了突破。几年前,业内大多数人认为,适合网购渠道的产品通常是那些标准化、方便运输、消费周期快的产品。如果再有些价格优惠,或者线下购买渠道不够畅通,网购渠道就更有优势。但是现在,只要消费者登录到购物平台,只要是能想象到的产品,几乎都能在网络上觅到踪影。家电产品这种“庞然大物”也可以从网上抢购,票证俱全,送货上门,且售后保证;珠宝首饰,订制化的,且价格昂贵,现在也可以网上购买。甚至一直对网购不屑或担忧的轻奢侈品品牌主们,现在也开始尝试网购业务,虽然坚持统一零售价,但仍然做出了不俗的业绩。

加速品牌化,网购诚信环境日益改善

网购市场的迅速壮大,诚信环境很重要。也正是网购渠道和网商们的不断努力,才造就了现在的网购市场。看淘宝商城,除了一些传统渠道已有的渠道品牌外,还出现了一批基于网络背景发展起来的渠道品牌,如麦包包、零号男等。统一经营的B2C网购平台,更是出现了京东商城、凡客诚品、珂兰钻石、当当网等知名渠道大牌。

销售形式多样化,更关注用户体验

网购渠道商家更加关注细节化服务,通过创新销售形式,增强用户体验如:

视频互动的网购模式——体验式营销在网购渠道存在空白。通过购物宝贝为顾客提供商品推荐服务,采用视频促销的方式,进行商品销售。这种方式会加快网站人气的积累,另外视频可以为顾客更直观的展示商品,这是未来网购渠道的一种发展趋势。

竞拍的趣味网购模式——竞买方式最早是由eBay兴起的,这种创新的网络销售方式曾为它带来了丰厚的利润。但在目前中国网购市场,网络竞拍的销售模式还没有得到充足的发展。随着物流、资金、信誉的电子商务瓶颈逐渐改善,网络竞拍将来会有更大的市场空间。

版权:iResearch / EC-China