Lululemon�в����»��ܽ���ã�

��Դ/�۵���

��/�±���

2022�꣬Lululemonҵ����ڱ�˫˫ʵ�ָ��������ڴ��л�����Ϊ��ˡ�

�����в���λ���Ʒ����Lululemonҵ�������ĸ���ԭ���ϰ��궬�»ᡢ�����˶����٤�㳱���Լ������˶���������ڣ�Ϊ���Ȧ�����˻��ᡣ

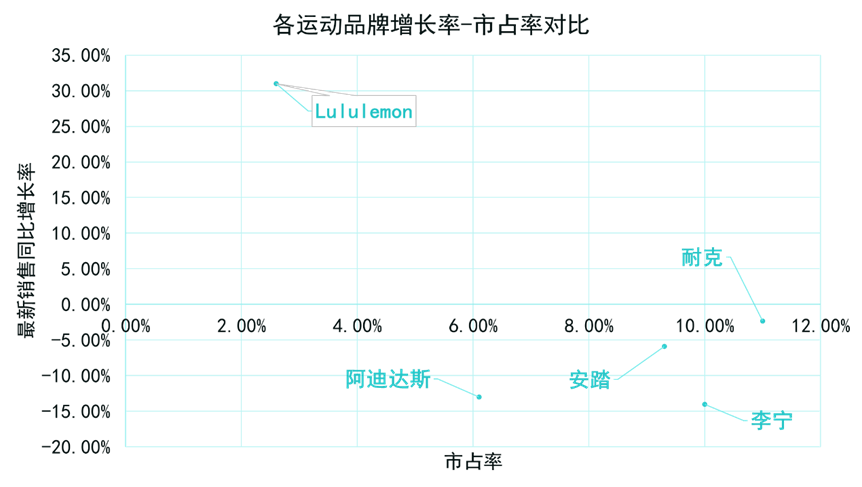

���ڳ����ĸ������˳��У���Ӧ��Σ����ͬ�ྺƷ��Ʒ����٣���ռ�ʹ��͵�ѹ��ͬ�ڡ�

Lululemon�����Ӵ���³��г��Լ���������ռ䣬Ȼ�������в���Ӣ��λ��DZ�ڻ��ƥ�䣬���Ҫ����Ʒ������Ʒ�����������������³��г���

�в���λ���Ʒ������

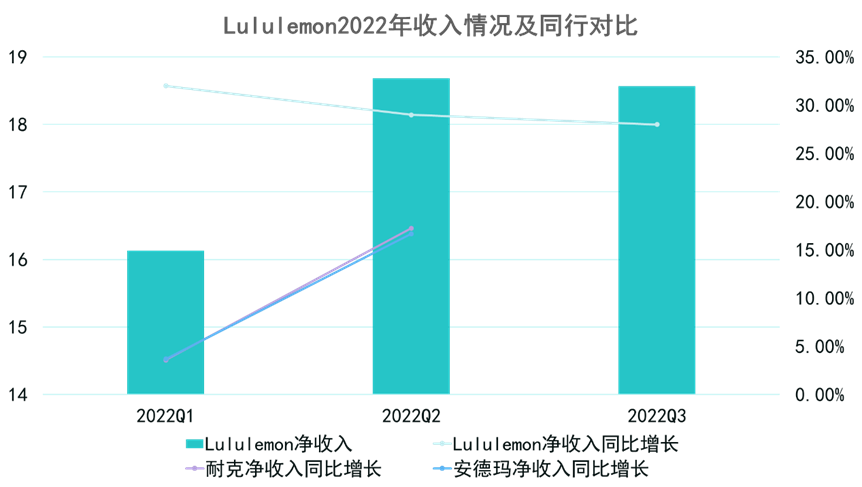

Lululemon2022�꾭Ӫ�ɼ����죬ȫ��Ԥ��������Ϊ80.18����Ԫ����2021�������������28.14%��

2022��ǰ�Ÿ��¾�����ͬ������35%��2022Q1��Q2��Q3����ͬ�������ʷֱ�Ϊ32.00%��29.00%��28.00%��Զ����������Ϳ���

2022��7�£�Lululemon��ֵ��Խ���ϴ�˹����Ϊȫ���ģ�ڶ�����˶�����Ʒ�ơ�

������Դ���������ϡ��۵�ָ������

�ڴ��л�����Lululemon��ҵ��������Ϊ���ۡ�

������ʾ��2020-2021�꣬Lululemon�й��г�Ӫ���긴�������ʳ�����60%��2022����ڶ����ȣ�Lululemon���й���½�г�ҵ��Ӫ��ͬ��������30%�����긴���������ʽӽ�70%��

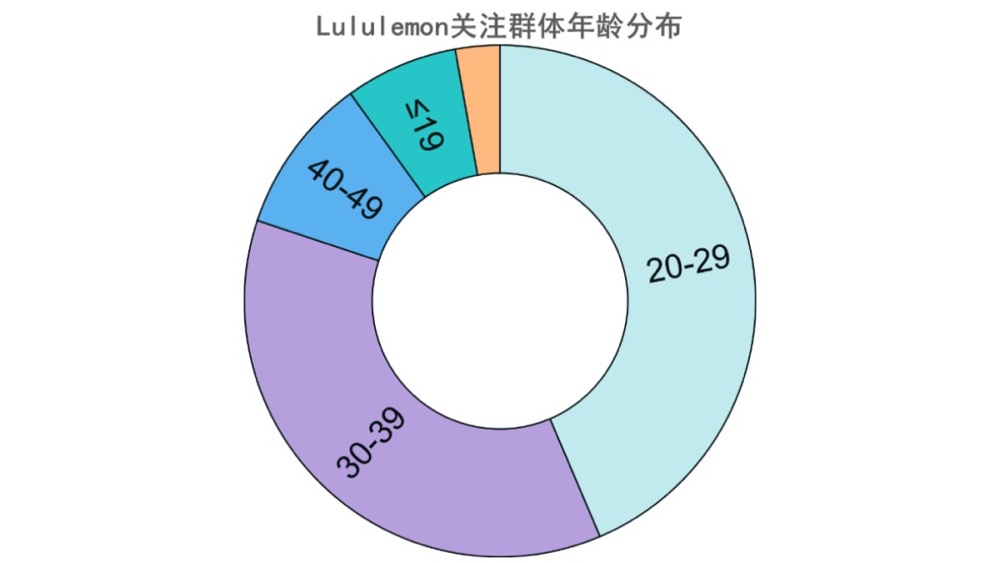

Lululemon�����Կͻ�������й�����棺24����35��ġ������в�����Ů�ԣ��������Ѷ��飬����Ů���ܹ��ߵȽ������Ȱ��˶���רҵ��ǿ��������Լ8����Ԫ����ʱ�С�

�����Ⱥ����ߡ�������ǿ����ע������Ʒ�ʣ�Ʒ���ҳ϶�Ҳ���ߣ��Բ�Ʒ������ʱ������ϸߣ����Ʒ�۸�ע�û��ĵ���ֲ�������ֲ�Ҳӡ֤����һ�㡣

��עLululemonƷ�Ƶ���Ⱥ�ֲ������Կ�����Ҫ�ڱ��Ϲ�����㼰����������������伯����20-39�ꡣ

������Դ���������ϡ��۵�ָ������

������Դ���������ϡ��۵�ָ������

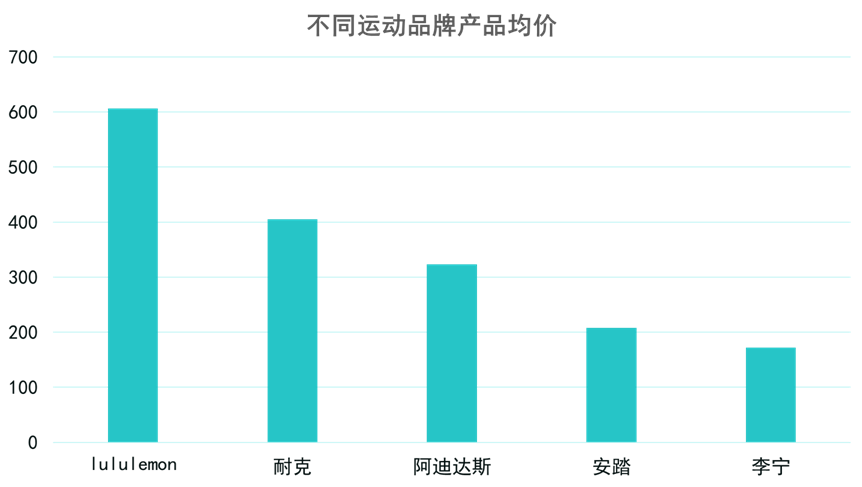

���⣬Lululemon�IJ�Ʒ����ˮƽҲ���ڽϸ�λ�ã��ﵽ606Ԫ���ң������Ϳ˰��ϼ۸��һ�룬�ӽ���̤��������Ʒ���۵������ı���

������Դ���������ϡ��۵�ָ������

Lululemon�������ıȽϵ��͵�Ӫ�������У�����Lululemon��ŷ�����£���ְȥLululemon����Ա��˶ʿ�ȡ���Щ�����Ӫ��ΪƷ��������һ�ָ��µĹ�ʶ��������Ӣ�С������Ҹ��С�������״̬����

Lululemonͨ����Ʒ���ºͶ��ص���ȺӪ�����ԣ�Ҳ������Ʒ���γɲ��컯������һ���в������ʽ��������ͬ��

�����֮��Lululemon���˶�������һ���ݳ�ʱ�еĸ߶˷�֧��

�������������Ļ���ʱ�����ԣ������ͬ���Ը��ã���ǩ�Ը�ǿ�������û�Ⱥ�Ƕ����ʽ�и�Ҫ����ǿ����������Ⱥ��������ԸҲ������ȶ���

ͬʱ�����ϡ���ơ����մ����ϣ�LululemonҲ�������٤��ϸ����ҵ��ǰ�ء��������ϴ�������������ǣ�Lululemon���Խ�Ʒ�ƶ�λ��Խ�٤�˶�֮�⣬�����٤���Ʒ������������ʱ�е��ճ����ţ�Ϊ�����٤��������˳����������Ӷ��Ե�����������ۡ�

���»�ȷ�ڴ�����Ȧ������Ʒ������

�۵���ý�峢��Ѱ��Lululemon2022�ꡰ��Ȧ�������ʵ�ʡ�

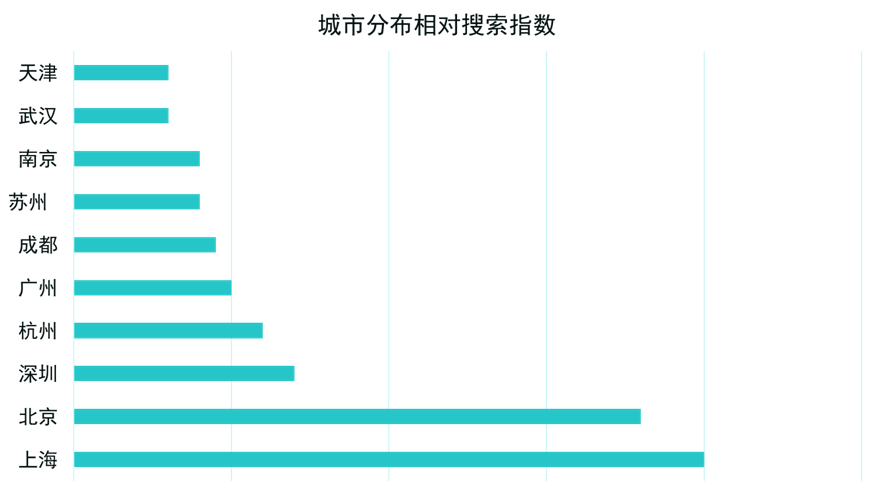

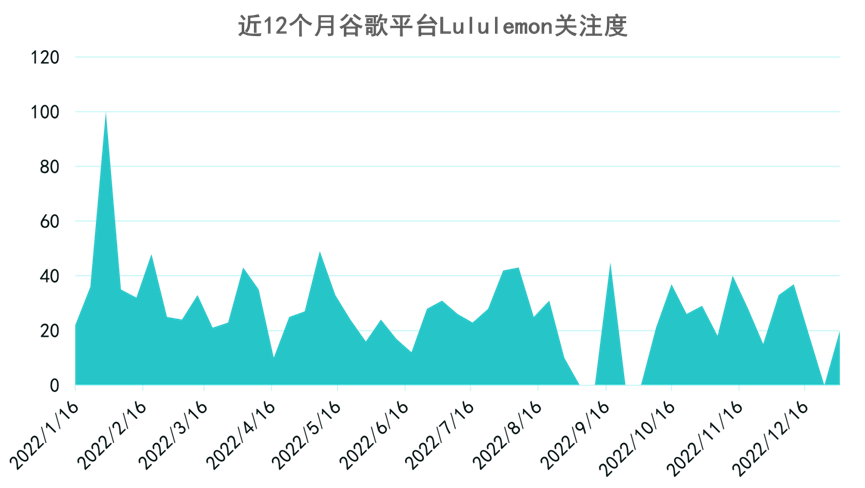

�ٶ���ȸ�������ʾ��2022��1-3�·��ڼ�Lululemon�ܵ��˴�����ע��

������Դ���������ϡ��۵�ָ������

�鿴��ע�ȴ�������ʱ��Lululemon�Ĺ����ʣ����ִ��ڡ��������ס����ô�졢���ô»���װ����Ҫ�أ���ЩҪ�ض�ָ����Lululemon�ȶ����������ԭ��Ҳ����һ����Lululemonҵ�������ķ�ڡ����������»��װ��

��������ӡ֤����һ�۵㣬�ڶ��»�������3�·ݣ�Lululemon��è�콢�����۶��ӭ��������С��ֵ��ͬ�������ʴ���12�������¸ߡ�

������Դ���������ϡ��۵�ָ������

���˶��»������⣬����2022�����е��٤����䳱�������u�����������ڽ�������������˶�Ϊ�٤���������������������һ���̶������������٤��Ϊ�����Lululemon���۶��������

���u�������·ݹ�ע����Ȼ��ߣ�ͬʱ�٤���ע�������¡����¡����³��ַ�ֵ�������˶���ע��Ҳ�����º����³��ַ�ֵ���٤������̵��ȶ���Lululemon���۶ͬ�����������ʸ߷�߶�ƥ�䣬��Щ�·ݶ�Ӧ��ʱ�����LululemonҪôȡ������С��ֵ��Ҫôȡ��ͬ�������ʵĴ��¸ߡ�

������Դ���ٶ�ָ�����۵�ָ������

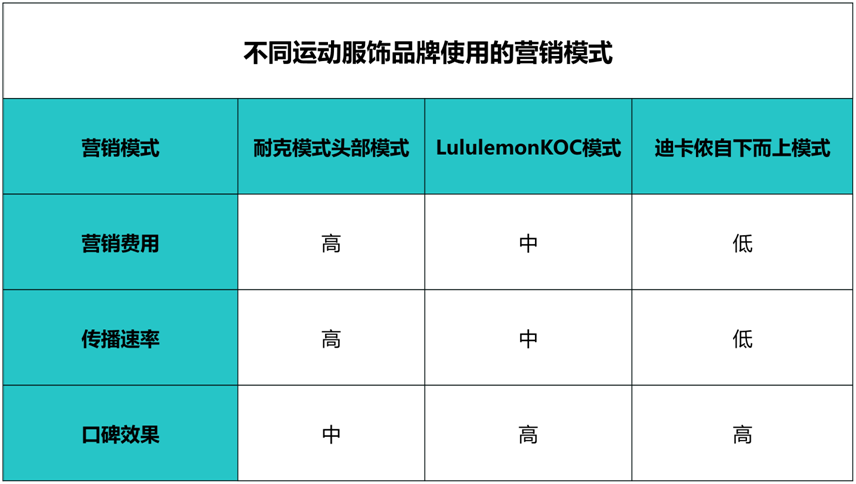

KOCӪ��ģʽ�����Լۿͻ���ת����ճ��

ǰ���ᵽ��Lululemon�ĸ߶��в���λ���������������أ�ͬʱ��ӳ��Lululemon����Ӫ��ģʽ֮һ��KOCģʽ�����ؼ����������ģʽ��

Lululemon���һЩ���������٤�ݡ����������赸�����ҵĽ������ߴ�ʼ�˺������ŵ���ڵ�����ѡ�������ش�ҵ�߽�����ϵ���ⲿ��Ⱥ�屻���ǡ��ؼ������ߡ���LululemonΪ�����ṩ�Լҵ��٤��������˶�װ������ȡ��Ʒ���ع�����

����Lululemon�����ľ��¶�λ�Լ�����IJ�Ʒ����Ʒ�����ؼ��������ǻ����ڴ������Ʒ�����ⲿ��Ⱥ�屾���Դ�רҵ�Ժ���������������Ʒ�ƴ�ʹ��ͷ�Σ��ܹ����������ȹ̵Ŀͻ�ת����

����ģʽͶ��ȳ���Ĺ��Ͷ��Ҫ�ͣ�������Ч����Ӫ��������ʮ���Ƚ���Ч��

������Դ���������ϡ��۵�ָ������

����Ϳ˺��Ͽ�ٯ��ģʽ��Lululemon��ģʽ�Եø��Լ۱ȸ��ߡ�

�Ϳ˵�Ʒ��ͨ���Զ����˶�Ա�Ĵ��Լ��˶��Ŷӵ������Լ������Ĺ��Ͷ�ţ����������Ҹ���Ʒ��������˶��������Ӷ�������Ʒ���ۣ����̿��������������г���

�Ͽ�ٯ�������¶��ϵ�ģʽ��������ȫ���������߿ڱ���ΪӪ������ȥ��չ�����ߵ�Ʒ����֪��

Lululemon��ģʽ�е����������֮�䣬����Ӫ�������岻��ͷ���Ķ����˶�Ա�������в���������רҵ��ʿ��������Ϳˣ����Ͷ��ɱ����٣�����ڵϿ�ٯ��Ӫ��Ч�ʸ��ߡ�

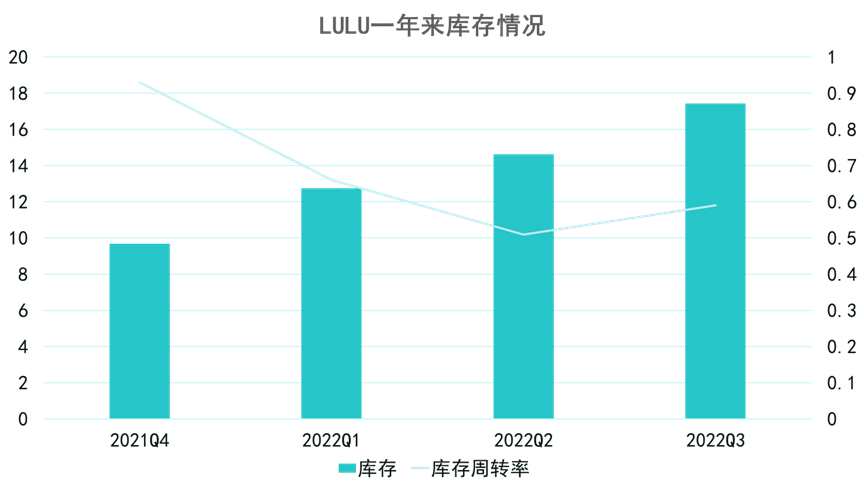

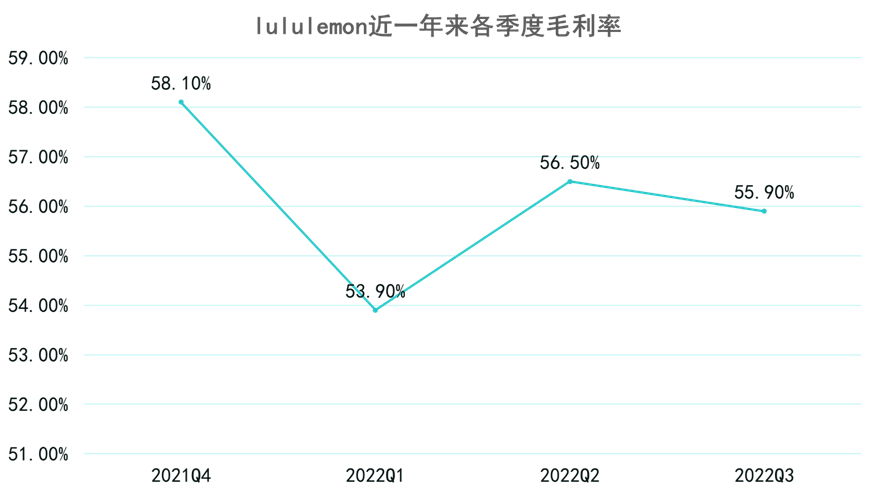

��Ӧ������Ϊ������Ӫ����ѹ��

��Ҫ��ע�����ǣ���������Lululemon�����Dz��ɺ��Ե����⡣�۵�ָ��������һ��������ˮƽ���߸ߡ�

������Դ���������ϡ��۵�ָ������

2021���2022��Ĺ�Ӧ���жϣ�����Lululemon��Ʒ����⽻���������ӳ٣���������ͺ����ǿ�����߸ߵ�ֱ��ԭ��Ҳ��һ��������ë���ʡ�

���⣬����Lululemonʹ�óɱ����ߵ����䷽ʽ���������ӿ��˵�ʹ�á��ݲƱ���¶����Ӱ�쵼�¿�����������������85%��

������Դ���������ϡ��۵�ָ������

ĿǰLululemon��Ӧ��������Ȼ��С����Ʒ��ʹ�õĺܶ����������ڶ�����ֻ��һ�������������������ṩ��һ��������Ӧ���жϣ��������������⡣

�����Ŀǰ���������Ҫԭ��Ҳ��δ����Ӫ�ϻر��ⲻ�˵���Ҫ���⡣

Ŀǰ��Lululemon���ȥ�����ڿɿط�Χ�����¹�������¶��Ԥ�ƿ���������Խ��������۶������ʣ�ʹ��Lululemon���ɵ�����һ����Ϭţ���⡪�����ۺ���չ���������ܳ�����ã��Ƿ���̷�����

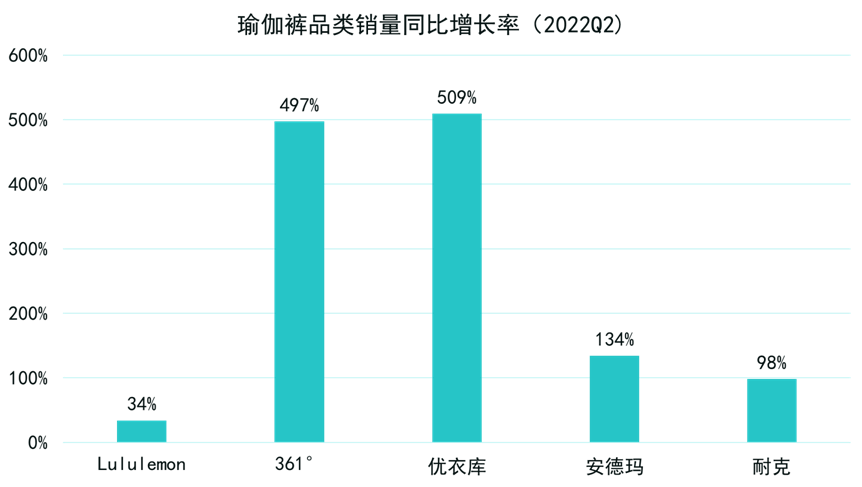

����ռ�ʵ��������г���ѹ

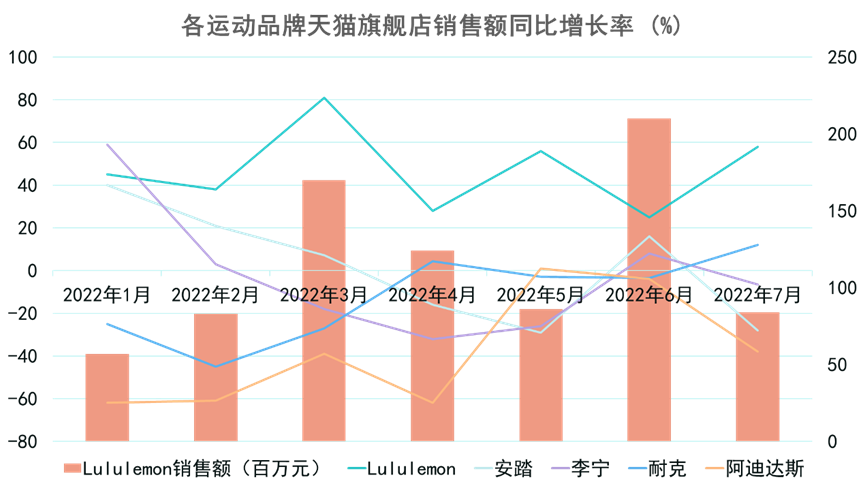

���Lululemon���������г��½��ߡ�ƽ���Ʒ��ͬ��ͬ�ྺƷ�����ľ���ѹ����

��2022��Lululemon������������������ѭ�ŷ�ڣ������˶�Ʒ��Ҳ�Ӵ���٤��Ʒ��Ŀ������������Ǿ߱��൱�ĺ����ƣ����ɱ���ض�Lululemon�������γɼ�ѹ��

���ܿͻ���λ������ȫ���棬����Ȼ�����һ�������ķ�����

������Դ���������ϡ��۵�ָ������

�����٤��ϸ����ҵ�ľ������⣬Lululemon��Ʒ���볣���˶�Ʒ�ƾ�ͷ��Ȳ�ռ���ơ�

��Ȼ������һֱ����չƷ�ࡢ����Ь�ĵȲ�Ʒ�ߣ����������г��ȣ��������٤������IJ�Ʒ����ռ���Ծɷdz��͡�

������Դ���������ϡ��۵�ָ������

����ͼ����������Ʒ����Ϊ��������ռ�У����ݻ��ɽ�ţ��Ʒ�ƣ���Lululemon�ڲ�ʿ�پ����д�������Ʒ�����䡣

2022�깱����Lululemon�й���ҵ���Ķ��»ᡢ������ܿس��ֵ����ڽ����������٤��ʱ�����С������˶��ȣ������dz��ڿɳ����ģ���ڴ���ʱ�����ޡ�

���ң����ܵ�ǰLululemon��KOCӪ��ģʽЧ���Ϳڱ��Ϻã��û�ճ�ȸߡ�ת���ʸߣ���ͨ��KOC�����ͽ��������ߣ�Ӫ������Ч��̫����

Lululemon����IJ�Ʒ���������ߴ���ʱ�иС����ʸм��в������ʽ������ͬ������У����ڴ��л����ŵ���������ټң������Ӵ���³��г��Լ���������ռ䡣

ͬʱ�������в���Ӣ��λ��DZ�ڻ��ƥ�䣬���Ҫ����Ʒ������Ʒ�������������Ӵ��³��г�������ʧȥϡȱ�Ե�Lululemon���Ի���в���������Ⱥ�����ͬ��

��Ҫ���ţ����ܻ���������������ƥ�䶨�ۣ���Ӫ������ѹ������������״������δ���������Ų�С�ij�ͻ��������չ��Ҫ���ӽ�����

��������

��¼ | ע��