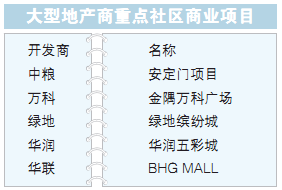

地产大鳄竞逐社区MALL 经营风险低回报周期短 土地成本的快速增长让曾经热衷建造大型购物中心的开发商趋于理性。昨日,由德勤与中国连锁经营协会联合发布的《2013中国购物中心与连锁品牌合作发展报告》显示,与大型、巨型购物中心相比,由于经营风险更低、管理可控、资本回报周期短,社区型的中小型购物中心将成为未来发展的主流。在商业地产领域刚起步的万科,就将目光锁定在社区型购物中心。此前,华润、中粮、绿地等大型地产商纷纷在社区商业领域跑马圈地。

报告显示,中国一二线城市购物中心平均体量从2012年的7万平方米增长至目前的8万多平方米。尽管巨型、超巨型购物中心可以为居民提供“一站式”消费体验,但也同时为地产商带来了后续招商和运营的压力。在一线城市中,北京、广州优质商圈的商铺空置率分别为11.5%和10%,成都、沈阳二线城市购物中心空置率甚至已经高达10.6%和20.2%。

大体量更加拉长了新晋购物中心的培育期。北京商报记者走访远洋未来广场、凯德MALL太阳宫店等近两年新开的购物中心发现,除餐饮可以保持较高人气外,商场零售业态较为冷清。两重天的局面也让购物中心经营者不得不做出“牺牲”,尽管餐饮品牌承租能力有限,但为招揽更多消费者进店发生更多联动消费,凯德MALL太阳宫店餐饮业态比例已增至40%。

餐饮、娱乐、休闲、儿童业态也如雨后春笋般出现在各种类型的购物中心中。中国连锁经营协会副秘书长武瑞玲表示,从目前市场反馈情况来看,打“家庭牌”偏重体验的区域型购物中心更吃香。北京商报记者了解到,自开业以来,华润五彩城先后引入冰场、主题乐园等大量儿童业态,整体推广也一直强调家庭概念,这让这家开业不足三年的商场获得了较高客流。华润五彩城的一些创新营销模式,也引发京城一些主流商场的跟风效仿。在武瑞玲看来,越来越多家庭消费客群的出现更加印证了社区型购物中心的发展趋势。

相比体量、规模庞大的都市型购物中心,德勤中国房地产出资人行业主管合伙人龚兵认为,如果购物中心的面积、租户数量和类型选择上能够与所在区域的消费者潜在需求相匹配,中小型购物中心的经营管理会更有效率,也会更有效益。同时,在城市化过程中,由于城市半径规模的大幅度扩张,颇具规模的新兴住宅社区大量涌现。在此背景下,如果开发得当、定位准确、社区型购物中心会具有广泛的市场前景。

不仅如此,也有调查显示,目前,绝大多数消费者对于购物中心的选择仍以交通便捷性作为主要考量,52%的消费者更青睐靠近家或公司附近的购物中心,32%的消费者会选择公共交通1小时以内可达到的购物中心。在龚兵看来,社区型购物中心恰能契合消费者的理念。不过,社区型购物中心并不意味着是缩小版的大型购物中心,开发商仍需在功能定位、业态组合、消费体验等多方面做功课。

(北京商报 记者:刘宇)